曾创A股史上最高IPO发行价,10年挥霍48亿超募资,如今又要去港股“圈钱了”!

时间:2020-01-06 19:54:26 热度:37.1℃ 作者:网络

近日,海普瑞(002399.SZ)发布公告称,拟发行境外上市外资股并申请在港股主板ipo。这是海普瑞A股上市近10年后的又一重大资本动作。

在中小板里,海普瑞无疑是最令人失望的一只股票,2010年5月6日,头顶“股王”“史上最高发行价”光环的海普瑞登陆A股,148元的发行价、73.27倍的发行市盈率、560%的超募比例,背后还有高盛的拥趸,这些都使投资者对海普瑞的未来充满期待,次日,海普瑞的股价最高冲至188.88元,成为中国股市的“股王”。

但这个曾经的A股神话,在上市后的第三天便跌破发行价,随后股价如过山车般下挫,成为破发程度最为严重的中小板股票之一,造成了无论是一级市场还是二级市场的投资者的大量亏损。随着股价暴跌,海普瑞存在的问题也逐渐地暴露无遗。

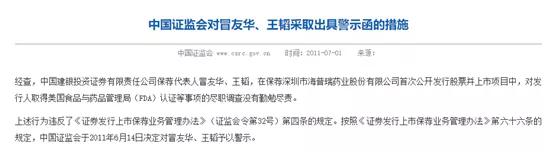

IPO保荐人收警示函

上市后不久,曾因一举拿下海普瑞项目在证券界名噪一时的中投证券保荐人也收到警示函。

海普瑞的招股书上曾这样描绘:公司是目前国内肝素钠原料药唯一通过美国FDA认证的企业,在我国肝素钠产业出口金额排名中列第一位。

然而,国内数家肝素原料药生产企业在海普瑞招股说明书公开发布后向媒体透露,海普瑞的招股书中存在虚假描述。常州千红生物制药、南京健友生物化学制约有限公司均表示已通过FDA认证且是在2009年获得,而海普瑞招股书于2010年4月16 日公布,其不可能不知道国内已有至少4家企业获得美国FDA认证。

中国生化制药工业协会秘书长徐康生也站出来表示:唯一说法不太实事求是。目前包括烟台东诚、常州千红、河北常山在内的多家肝素钠原料药生产商均已获得FDA认证。

据悉,中投证券投行为了海普瑞的上市工作,足足奔波忙碌了2年。中投证券也因海普瑞项目名利双收,不仅在证券界名噪一时,更收获了2亿元的承销保荐费。

随着“国内唯一FDA认证”受到多方质疑,其两位保荐人也因对海普瑞取得美国食品与药品管理局(FDA)认证等事项的调查没有勤勉尽责,被证监会予以警示,随后离开中投证券。

ipo超募资金用了10年刚花完,就来港股融资了

从受宠到失宠,海普瑞在机构心中应是一言难尽。

当年,海普瑞在上海、深圳路演时,众多机构投资者蜂拥而至。一些券商研究认为,海普瑞公司肝素钠原料药的产销量居全球第一,尤其是美国市场肝素钠极为稀缺,海普瑞所生产的肝素钠原料药在美国各大药厂供不应求(但事实上海普瑞在当时只有12%的产品销往美国),公司的成长性极佳,在询价时,各机构纷纷给予了极高的定价。

保荐机构中投证券收到了133家询价机构统一申报的373家配售对象的初步询价申报,为申购这只中小板公司股票,拟动用资金超过10亿元的机构竟达到了47家,这种情况在A股市场并不多见。

从未有过败绩的“基金一哥”王亚伟也给出了“很少见到这样好的医药企业”的盛赞,王亚伟率领华夏系共8只基金积极参与网下申购,在所有基金中排名第一。

易方达对海普瑞也透露着疯狂和执着。在一级市场上,易方达率旗下5只基金共获得海普瑞配售的18.56万股。海普瑞上市后,股价一路下探,易方达仍携6只基金从二级市场上大举买入海普瑞股份,一度在前十大无限售流通股东中占据6席,直到2011年一季度才闪电撤离。

就连对海普瑞的估值最为谨慎,仅仅认为合理股价上限为76.5元的国都证券, 其自营账户依然动用了近12亿元申购发行价为148元的海普瑞。

这些机构的热捧使得海普瑞超募资金近6倍,海普瑞发行人民币普通股 4,010 万股,共募集资金人民币 59.35亿元,扣除发行费用人民币 2.18亿元后,实际募集资金净额为人民币 57.17亿元,超募资金达到48.52亿元。要花完这么一大笔钱,海普瑞也费了近10年的时间。

2010年年报显示,除去用来归还银行贷款和补充流动资金的9.69亿元之外,海普瑞将剩余的38.83亿元悉数存入招行深圳新时达支行。

随后,除了7.15亿元用于募投项目工程建设之外,其余的资金则陆续用于偿还银行贷款、补充永久性流动资金、对外投资、购买土地等。

2019年8月,海普瑞发公告称:为满足公司日常生产经营的资金需求,提高超募资金使用效率,实现公司和股东利益最大化,公司拟将剩余超募资金65,282.01万元及相应利息收入永久性补充流动资金。至此,所有IPO募集资金已经全部用完。

而这笔巨款花完后,海普瑞便宣布转战港股了。

靠猪小肠致富,上市后业绩变脸,苦练净利增肥术

海普瑞上市前三年公布的财务数据显示,2007~2009年销售收入分别为2.99亿元、4.35亿元、22.24亿元,2008年、2009年销售收入增长率分别为45.37%、411.03%,三年净利润分别为0.68亿元、1.61亿元、8.09亿元。

事实上,海普瑞业绩爆发得偶然,海普瑞的其主营业务是肝素纳原料药——从猪小肠或牛肠粘膜中提取肝素,加工成肝素粗品,然后加工成肝素纳原料药,再形成具有抗血凝作用的肝素制剂。由于当年爆发疯牛病,众多欧美肝素钠厂家不得不改由从生猪提取,中国生猪屠宰占全球的50%以上,于是顺理成章的成为了肝素钠原料药的生产国和出口国。

随着替代下游肝素类药物的新药不断增加、需求的下降,上市之后不久海普瑞业绩便开始“变脸”,收入和净利润相比上市之初大幅缩水,且收入和净利润再也未能超过2010上市之年的水平。

为了进一步提振业绩,海普瑞开启上市公司普遍操作手法“买买买”模式。wind数据显示,2011年至2018年的8年,海普瑞共计收购了(含部分股权)16家公司,交易总额高达68亿元。

其中,最关键的收购有3次,分别为2013底年13.69亿元通过子公司美国海普瑞收购美国生物公司SPL100%股权,2015年8月又通过子公司美国海普瑞以12.59亿元收购赛湾生物100%股权,2018年以24亿元收购公司实控人李锂、李坦夫妇旗下资产多普乐100%股权,这3次收购合计耗资50.28亿元。

2011年至2018年,海普瑞的净利润同比变动幅度为-48.57%、 0.37%、-49.18%、6.6%、71.39%、-31.54%、-66.91%、213.33%。从业绩曲线看,上述三次收购中的两次收购发生后,海普瑞净利润出现较大幅度增长,但很快又转入下降通道。

目前,两家收购而来的全资子公司(美国海普瑞和多普乐)是海普瑞净利润贡献的主力。2018年,美国海普瑞净利润2.7亿元,多普乐净利润2.1亿元,而2018年全年海普瑞净利润为5.92亿元。

值得一提的是,海普瑞的“财技”也逐渐修炼得炉火纯青,2019 年 3 月,海普瑞不再将尚处在研发期、尚未产生收益的子公司君圣泰纳入合并报表范围,对其核算方法由成本法转为权益法,并因此确认一次性投资收益 5.74 亿元,占 2019 年半年度利润总额的 91.84%,导致公司的净利润较上年同期有较大幅度上涨。

事实上,为了实现这么多的并购,40多亿超募资金仍不够花,海普瑞是一个高杠杆偏好者,它还通过多次发行债券、银行借款等方式进行融资,截至 2019 年 9 月 30 日,公司有息负债余额为 65.58 亿元,较上年报告期末增加 12.17 亿元。因此,按照IPO募资额加上期末有息债务来计算,海普瑞通过股债方式融资的金额已超百亿元。它的资产负债率也一年比一年高,2019 年三季度末,公司资产负债率为 53.00%,较 2016 年 12 月 31 日的资产负债率 37.36%又上涨了15.64%。

快速增加对外投资也给该公司带来了巨额的商誉,2019 年三季度末,海普瑞商誉余额为 23.88 亿元,主要来自SPL 和赛湾生物,分别是14.56 亿元和 8.61 亿元,而海普瑞还没有计提任何减值准备。

65.58亿有息负债、23.88 亿元商誉,如今拟港股上市的海普瑞真正的价值是多少,投资者们可以自己去细细思量,反正对于当年ipo发行申购的机构而言,可能是一场噩梦。

从如今的结果来回顾当时A股上市,海普瑞堪称价值毁灭者,在这场泡沫中唯独上市公司大股东以及高盛成为最大受益人,众多中小投资人成为炮灰。