原创中国货币扩张简史

时间:2020-01-20 10:23:13 热度:37.1℃ 作者:网络

改革开放40多年来,中国实现了人类历史上罕见的增长奇迹。在这个古今中外都难得一见的长期高速增长进程中,货币扩张一直被认为是伴随着中国经济增长的一个典型现象。打开中国经济增长史,货币的扩张也一直是其中的重要组成部分。今天我们来回顾一下中国经济增长和运行过程中,货币是如何被创造和扩张的。

衡量货币多少的指标

想要知道经济中的货币多少,就要搞清楚货币的统计指标。自从上个世纪70年代布雷顿森林体系瓦解后,金本位的货币制度不复存在,世界上几乎所有国家的货币发行背后,并无黄金等硬通货所对应,中国也不例外。货币发行多少,全由各国央行印出来的钞票多少来决定。

央行发行的货币,可以通过商业银行、政府财政部门等渠道流入经济。譬如,央行将钱印出来,借给商业银行(现在则更多的是通过电子账户),商业银行将钱贷给企业、个人或同业,他们再将钱投入生产、消费和投资等。最终这些钱会进入经济中的各个领域,包括居民和企业持有的现金、银行存款、股票和债券等。

那么,如何区别不同领域中的货币?

不同领域的货币,变成即时购买力的难度不同,即所谓流动性大小不同。例如,流通中的现金当然是流动性最大的,人们可以立即将它花掉,而想要用股票市场中的钱,则没那么容易。根据流动性大小,可将不同领域的钱进行简单划分。具体而言,货币统计中有以下关系:

货币(M0)=流通中的现金,即流通于银行体系之外的现金。

狭义货币(M1)=(M0)+单位活期存款。

广义货币(M2)=M1+准货币(单位定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款)。

M3=M2+其他短期流动资产(如国库券、银行承兑汇票、商业票据等)。

以上哪个指标更适合衡量经济中货币数量的多少?有人认为M1是最接近通货的货币,应该用M1来衡量市场中的货币数量。但在中国,用M1衡量的货币数量存在明显的低估。

因为与美国等低储蓄率的国家不同,中国的居民储蓄规模很大,因此M2和M1数量相差很大,而居民储蓄存款也对应着央行发行的货币,只不过居民的储蓄中只有较小比例会被取出来花掉。而M3包括了流动性很低的商业票据等,不易转化为即时购买力。

因此,用M2来衡货币数量是最合适的。M2指广义货币,又称准货币,它等于流通于银行体系之外的现金加上企业存款、居民储蓄存款以及其他存款,它包括了一切可能成为现实购买力的货币形式。

中国货币扩张的程度有多大?

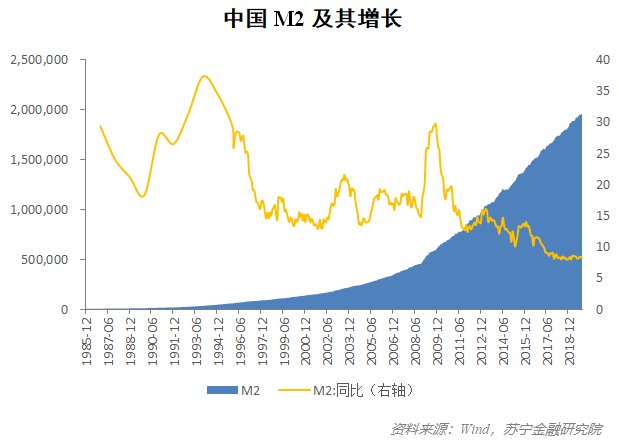

截至2018年底,中国M2规模达到了196万亿元,远高于世界上的任何其他国家。

但绝对规模并没有太大意义,因为货币的数量应与经济活动的规模相匹配。即一个国家的经济体量很大,需要大量的货币配合。耶鲁大学经济学教授费雪提出了著名的费雪方程式,后经芝加哥大学经济学教授弗里德曼改良:MV=PY。其中,M指货币数量;V指货币流通速度,即一年内每一单位货币流转的次数;P指价格水平;Y指实际产出,PY可以由一国的现价GDP来大致衡量。费雪方程式指的是货币数量乘以货币流通速度,应该等于经济的实际产出乘以价格。

货币流通速度由一个国家的金融和经济制度决定,相对比较稳定。因此,GDP越大,所需要的货币就越多。若货币供应不足,在产出不变的情况下就会导致价格水平降低,也就是所谓的通货紧缩。

那么,中国的GDP需要多少M2?

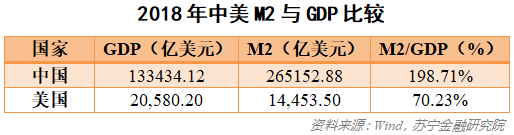

由下表可以看出,2018年中国的M2规模为GDP的198.71%,而美国的M2则只有GDP的70.23%。如此看来,中国的货币扩张程度是很大的。

中国M2如此之大,一部分源于货币运行的普遍规律,因为新兴经济体的货币扩张速度普遍较快。中国作为新兴经济体,有着更活跃的经济活动和更接近原材料的全球产业链环节,这些都使得物价上涨的压力始终较大,这些都对应着较快的货币扩张速度。从下图看,中国、印度、巴西等新兴经济体的M2增速明显高于美国。

中国的货币扩张史

中国M2如此之大,也有中国国情在起作用,要弄清楚个中原因,需要回顾中国的货币扩张过程。

几十年来,中国的货币一直处于扩张过程中,速度有时快有时慢,但总体上是非常快的,1985年-2019年的34年间,M2年均复合增速超过了19%。尤其是上世纪90年代初期、2001年-2008年、2009年-2010年这三个时期。

上世纪90年代,市场经济制度初立,经济增长开启,经济活动骤增。央行也开启印钞机器,1990年-1995年的M2增速一度超过30%。到90年代后期,经济增长有所放缓,M2增速也下滑到15%的年均增速。

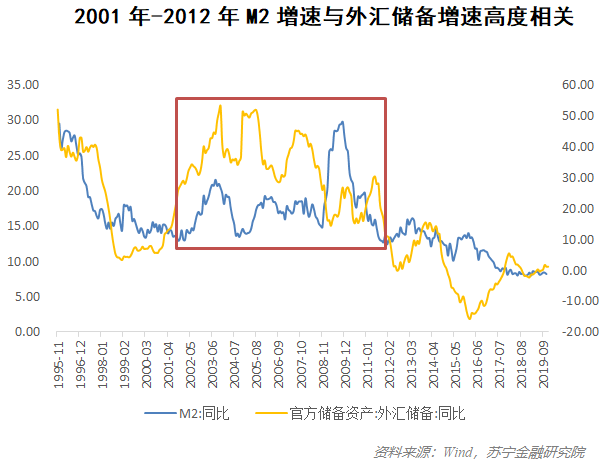

2001年中国加入WTO,外贸增长爆发。由于我国资本项目并未放开,出口企业赚得的美元强制结汇,并换回等值人民币。彼时还是外汇管理局局长的易纲(现在的央行行长)压力山大,他每天要接收10亿美元的外汇,意味着每天60多亿元人民币的基础货币被投放到了经济中。尽管央行通过发行央票短暂地对冲如此大的流动性,但长期来看根本抵挡不了M2的扩张。

总体而言,中国的货币在2012年以前的创造速度非常快,就是因为中国的外汇储备增长非常快,M2增速与外汇储备增速高度相关(参见下图)。可以说,当前基础货币主要存量部分来自于外汇储备。

2012年后,外贸领域增速换挡,由之前的年均20%下降到2014年的10%,再下降到2015年的接近零增长。2018年贸易摩擦发生后,出口经常出现负增长,外汇储备的增长速度也自然降下来了。由此,中国货币发行机制由被动的外汇换人民币转为央行主动的货币政策调节。至此,宏观杠杆开始与货币创造紧密联系。

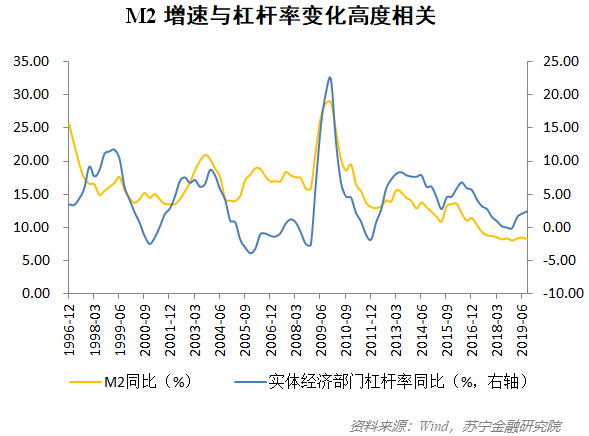

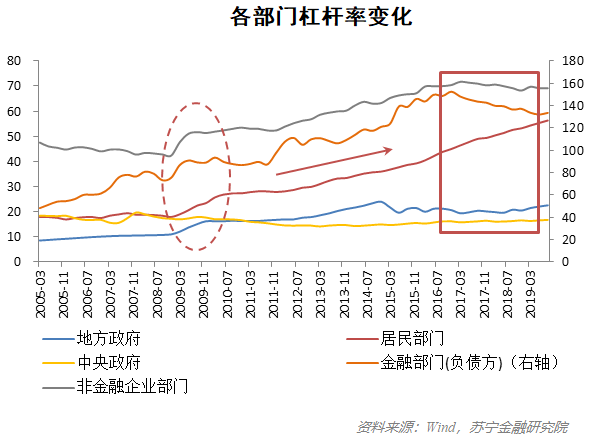

宏观杠杆率与货币数量的联系从来是高度相关的,但最明显的还是2009年的“四万亿”。为了应对当时的全球经济衰退,中央政府实施积极财政政策,发行大量国债用于政府投资,央行印钱购买这些国债;也是自2009年,地方政府通过融资平台大量借债进行投资,城投债开始狂奔,与之相对应的是票据、理财等银行表外业务和信托等融资渠道形成了影子银行(所谓影子银行,其实就是非银行的机构从事了银行贷款的业务)。

另外,央行也对商业银行实行宽松的货币政策,进而使得政府部门、金融部门、居民和企业部门的杠杆率纷纷上扬。这个扩张过程从2009年到2015年底,持续了6年。在这6年间,M2的年均增速保持在15%左右。

持续的加杠杆,中央开始意识到风险也在持续积累。高杠杆意味着高负债,资本越来越难以覆盖高企的负债,大面积违约甚至破产的概率也在加大。在此背景下,2015年底供给侧结构性改革提出去杠杆,尤其是企业部门中的民营企业杠杆和金融部门中的影子银行被大幅度削减。

到了2018年,去杠杆力度达到顶峰,当年6月资管新规和理财新规出台,银行资金借助证券公司等金融机构给房地产等项目进行通道融资的表外业务被叫停,影子银行大幅收缩,之前依靠影子银行融资的民营企业的杠杆和债务也开始减少。资管新规还基本消灭了融资期限错配和刚性兑付,导致融资规模进一步减小。同时,央行实施稳健中性的货币政策,货币主动投放减少。2015年-2019年,M2增速不断下降,由13.5%下降到8.2%。

为何货币扩张没有导致通货膨胀?

尽管近几年M2增速持续下降,M2的规模依然是很大的。如此多的货币为什么没有像洪水一样泛滥到中国经济和百姓生活中造成通货膨胀呢?有两个原因是很重要的。

第一,中国的房地产占据了大量货币,央行发行的大量货币被商业银行贷给了房地产企业和购房的居民。货币聚集到房地产领域是房价上升的原因之一。但CPI并不包括房价,因此以CPI反映的通货膨胀水平看起来并不高。但反过来说,通胀不能完全反映居民生活成本,老百姓仍然在承受着高房价带来的生活和生存压力。

第二,间接融资为主的金融结构导致了货币创造较多。以银行业为主导的间接融资是中国主要的融资手段,银行体系下,基础货币投放后通过商业银行贷款形成数倍于基础货币的广义货币供应量,这个倍数就是所谓的货币乘数。基础货币因此也被称为“高能”货币。货币乘数越高,代表了商业银行创造货币的能力越大。从下图看,中国的货币乘数自2009年开始已经高于美国,并持续拉大差距。截至2019年10月,中国货币乘数达到了6.45。这些被创造出来的货币同时又因为中国企业和居民极高的储蓄倾向,反复在银行体系内滚动,并未实际进入经济,影子银行的收缩也使得货币从银行体系流出的口子变小,加剧了这一现象。因而货币扩张并未造成明显的通货膨胀。

货币相当于国家发行的股权?

对于M2为什么如此多的问题,其实还有另一种角度的回答。哥伦比亚大学教授Bolton和中金公司首席策略师黄海波曾合作撰写论文指出,国家发行的货币不仅仅是央行的债务,也可以理解为该国发行的股权。当该国经济增长前景较好时,其“股票”(也就是货币)是被低估的,政府也有动力适当进行“增发”(货币扩张)。

确实,前几年中国经济的高速增长缓释了通货膨胀。根据上面介绍的费雪方程式MV=PY,当货币M持续扩张时,如果产出Y也不断增加,那么价格P上升的压力就会减小。

若人民币相当于中国这家“公司”发行的股权,中国经济的增速将是这只“股票”的基本面,也是决定股票价格走势的主要因素。那么,在中国经济下行的压力下,我们面临着两个选择:一是继续发行股票筹集资金(继续投放货币),利用这些资金加大投入,改善经营效率和提升业绩;二是进行“市值管理”,维护股票价格,防止股价下跌(控制货币投放和通胀),进而防范各类风险,同时抓住时机调整内部结构和资源配置。

我们认为,以上这两种选择都可能是合理的,也都有可能获得“投资回报”。用股权的概念去理解,货币也就并非人们想象的如洪水猛兽一样可怕,货币扩张速度和杠杆率也没有一定之规,关键还是要看一国经济和金融的实际情况。中国货币扩张的历史也表明了中国经济能够与货币扩张相互适应。

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院研究员陶金