美国专业药房启示录

时间:2023-04-13 18:13:22 热度:37.1℃ 作者:网络

曾经只在药房市场的小众领域占据一席之地的专业药房,如今已成为药品零售行业中重要的组成部分。

根据美国国家特殊药品协会的定义,专业药房是指“获得州立执照,专门或主要为患有严重影响健康且需要接受复杂治疗的人提供药物的药房”。并且将“医疗保险月最低费用为670美元的药品”定义为特殊药品,除此之外,特殊药物还具有以下几个或所有的关键特征:

(1)用于治疗罕见、慢性或复杂疾病;

(2)通过受限或限定的分销渠道获得;

(3)需要特殊的储存和处理条件,如温度控制或冷藏;

(4)需要特殊的给药方式,如注射或输注;

(5)患者用药月度费用高;

(6)需要额外的临床监测和患者教育。

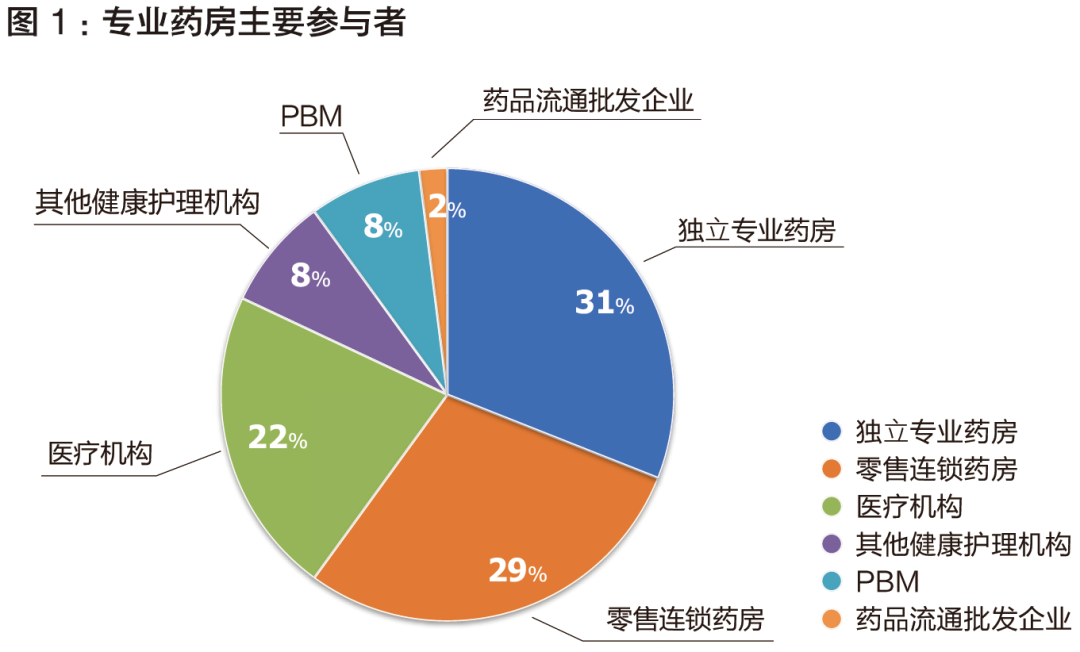

通过Asembia 2022年专业药房峰会上披露的数据,从2015年到2021年,美国专业药房的数量增长了315%,预计到2025年每年将继续增长8%。其中医院和卫生系、零售连锁药房和独立专业药房为主要玩家(参见图1)。

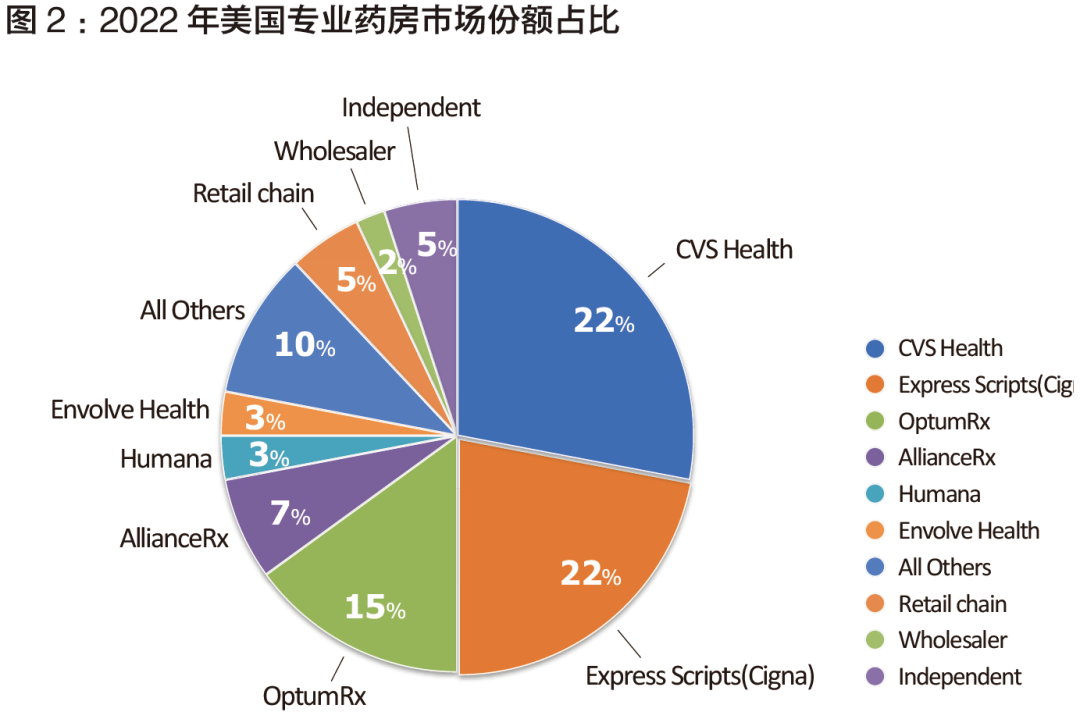

虽然美国市场还存在大量的独立专业药房,但许多药房实际上由各种机构控制,包括药房福利管理机构(PBM)、零售连锁企业、健康管理机构、制药批发商和医院系统等。根据Drug Channels的报告,2022年度按特殊药品配药收入排名前七的药房中,市场份额排名前四的公司完全或部分归PBM所有(分别是:CVS Health/Express Scripts/OptumRx/AllianceRx),这四家公司也占据了全美特殊药品销售额的73%。剩余市场则被独立专业药房、零售药房和流通企业等其他机构分割。(参见图2)

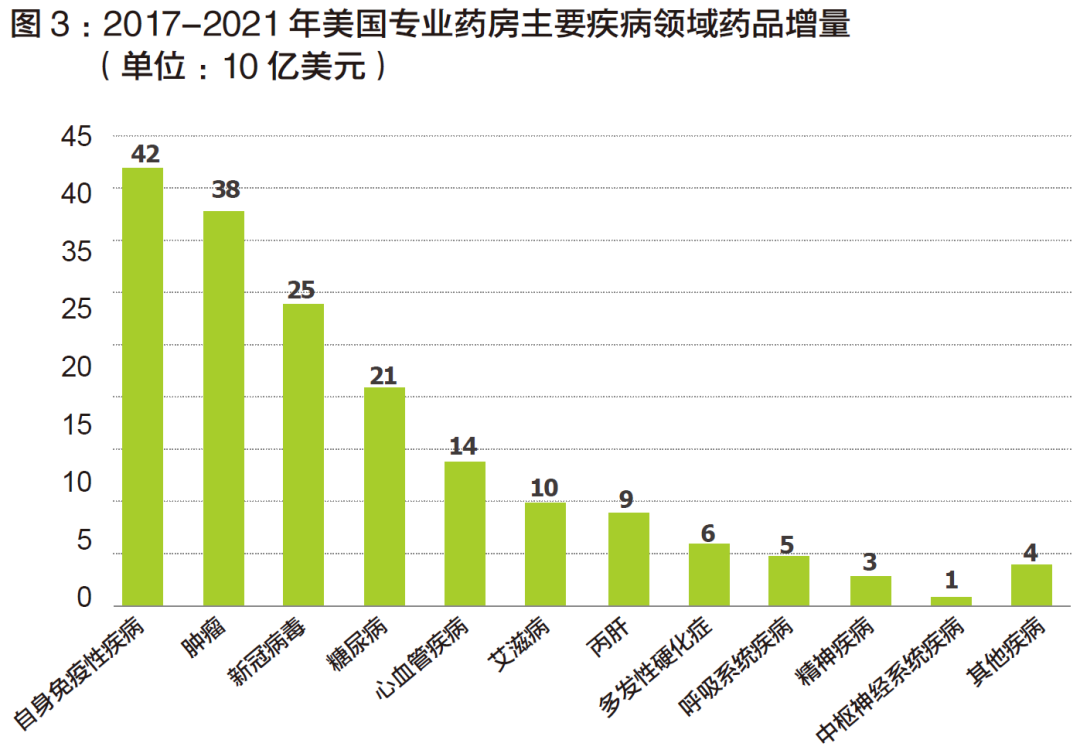

药品方面,如前文所言,特殊药品是指高成本、高复杂度、高接触度的品牌注射剂、输液剂 或口服药物,具有有限或独家专利和分销渠道,并用于治疗慢性或罕见疾病。在这其中,自身免疫疾病、肿瘤、丙肝、艾滋病等疾病领域的用药份额最大,由图3可知,2022年专业药房销量最高的药品也都集中在这几个领域。

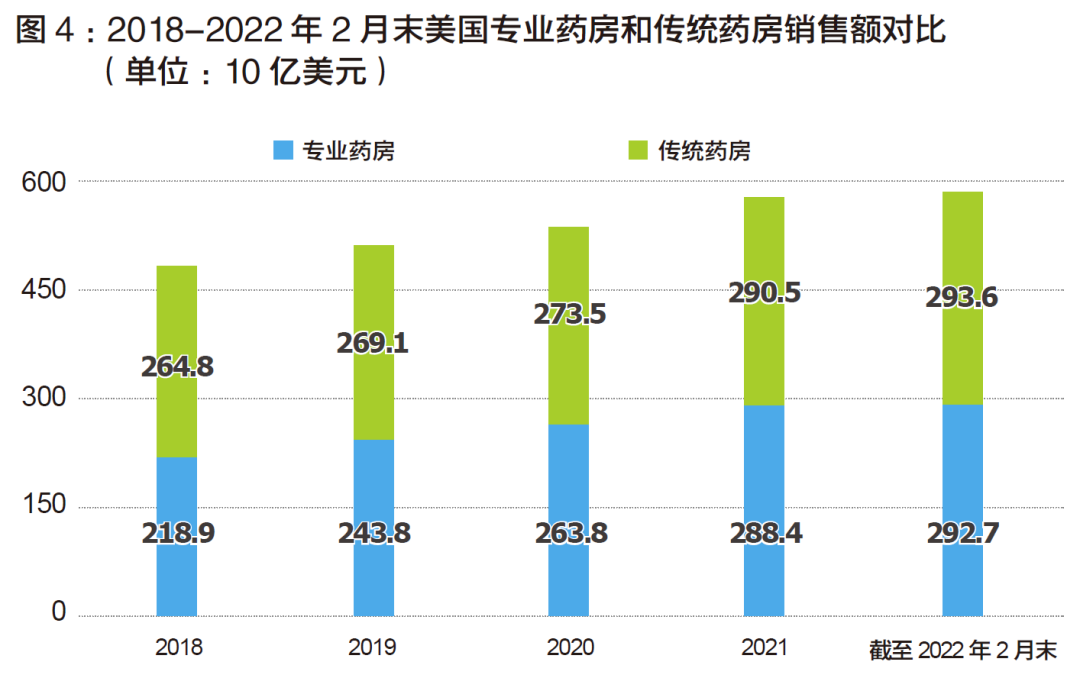

01 专业药房的增长速度超过传统药房

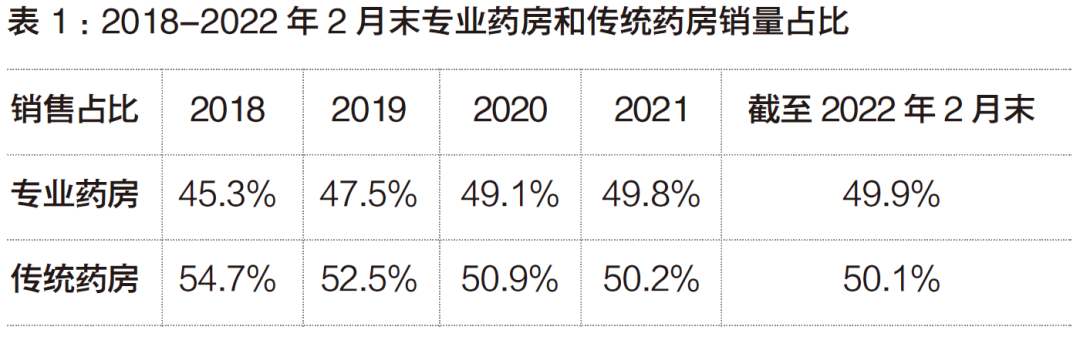

根据IQVIA的数据,美国专业药房行业的销售额从2014年药房行业总量的34.9%增长到2018年的45.4%,前者份额一路增长,直到2022年2月末占比达到了49.9%,后者则为50.1%。此外,从2018年到2022年2月末,专业药房的销售额增长了9.7%,高于传统药房的7.1%。(参见图4和表1)

02 扩大特殊药品产品线

截至2019年末,508种正在等待FDA批准的新药中,有60%是特殊药品。随着专业药房的销量与特殊药品销量的同步增长,这个不断扩大的产品线是该行业未来增长潜力的主要指标。

03 垂直整合

专业药房行业整合正在加速,正如前文所提到的,市场份额排名前四的公司实际都被PBM所控制,CVS Health/Express Scripts/OptumRx/AllianceRx这四家公司占据了全美特殊药品销售额的73%。市场整合大势所趋是由于PBM组织力图在患者的整个生命周期内为他们提供能够互相协调的、闭环的医疗护理服务。Cigna收购Express Scripts、OptumRx收购Avella Specialty Pharmacy以及Diplomat Pharmacy的一些收购举措就是行业垂直整合的代表案例。

04 PBM角色日益增强

PBM作为保险公司和医疗保健机构之间的中介角色,因为需要提高参保人的医疗保健质量并降低处方药费用,所以与专业药房密切相关。

从图1可以看出,四家专业药房都由PBM拥有或共同拥有,随着PBM现在控制的市场份额达到了70%以上,并且还有更大的公司继续创建垂直的一体化系统,独立专业药房面临越来越多的问题。他们很难在支付方和PBM的体系中获得特殊药品,即供应链被垄断。这一趋势在独立专业药房Diplomat Pharmacy的电话会议中得到了突出体现,其首席财务官表示,由于垂直一体化的竞争加剧,公司的收入受到了明显的影响,药品采购合同也在减少。

05 反垄断和不公平竞争

正如上文所言,随着行业合并和整合的不断加剧,独立药房和其他竞争者可能会继续提出诉讼,试图挑战这种市场行为。例如,尽管未能获得成功,Prime Aid Pharmacy对Humana提起了诉讼,指控其违反谢尔曼法,利用垄断地位将患者引流到自己的专业药房,从而限制其他竞争者的发展。

06 专业化不断增强

鉴于竞争加剧,较小的专业药房正在专注于利用差异化竞争“杀出一条血路”。一些药店专注于某些疾病领域专业技能的提高,而另一些则利用地缘优势,与当地卫生系统和保险公司合作,深挖本地市场,竭力服务本地社区居民。

07 药品制造商联合PBM垄断市场

专业药房行业的整合加速,很大程度上源于药品制造商和支付方希望缩短药品流通渠道,达到减少成本,控制市场的目的。一方面,上游制造商限制终端专业药房的药品采购数量;另一方面,PBM通过要求消费者必须在该PBM拥有并运营的专科药房买药来达到垄断市场,限制流通的目的,使得其他独立专业药房的日子雪上加霜。

08 口服剂型增多

尽管特殊药品的传统剂型主要是注射剂和输液制剂,但最近只要企业推出了相当多数量的口服特殊药品。这种趋势预计将在不久的将来成为主流,并可能改变该行业的经济和竞争格局。