2021年中国医药行业十大趋势

时间:2021-05-25 16:01:57 热度:37.1℃ 作者:网络

疫情下,医药新政不断推进,医药企业同时面临着前所未有的机遇和挑战。在产品同质化之下,医药企业必须根据自身基因和核心优势,对产品进行全面梳理,对市场进行科学的地位,从而提升团队效率,降低运营成本。

疫情并未阻止医药企业的研发热情

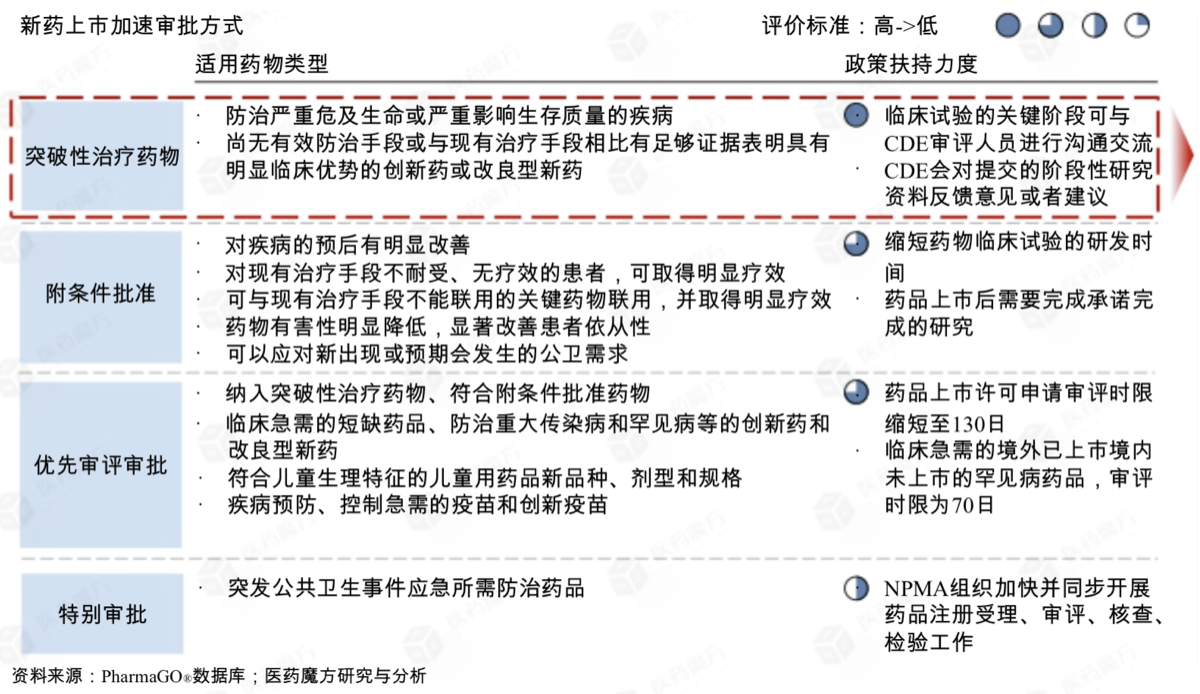

2020年新药品注册管理办法明确4种新药上市加速审批,其中首次出现突破性疗法,全面加快临床开发和审评审批进程。截止到2020年12月31日,共有23款药物纳入中国突破性治疗药物,其中4款药物获批上市。

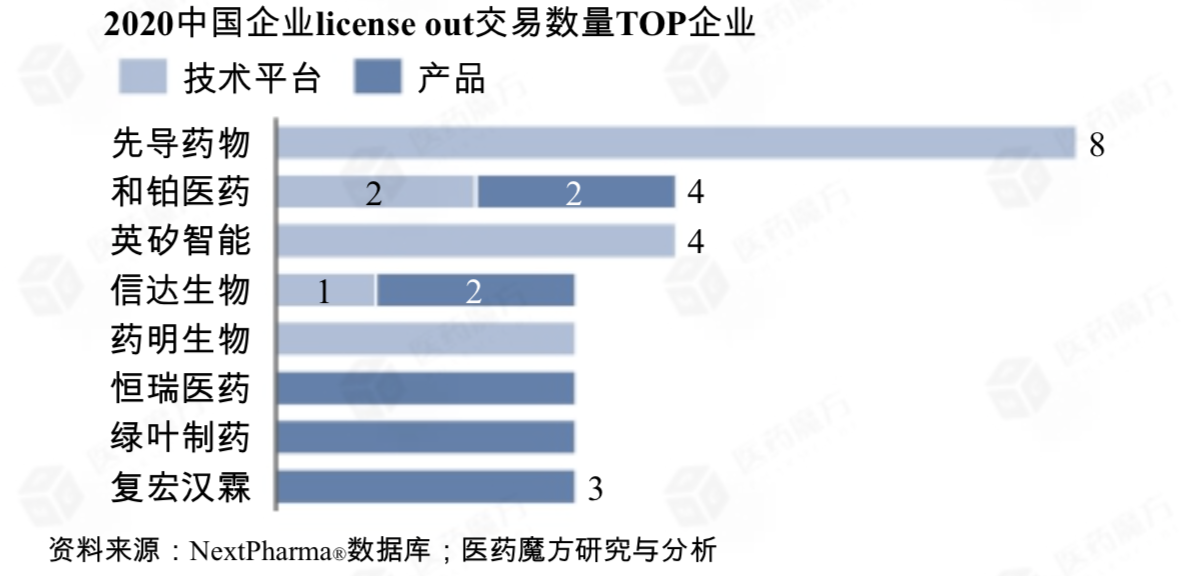

疫情并未阻止医药企业的研发热情,特别是新冠疫苗的研发和快速上市,极大的增加了医药企业的信息。展望2020年,中国企业license out数量明显增加,中国企业的研发能力开始被世界认可,除创新药领先企业外,还出现较多技术平台型公司,且商业模式多样化。

AI驱动的药物研发受追捧

据InvestNews数据显示,2020年AI驱动的药物研发在中国的投资额和数量远超往年,多家公司搭建AI技术平台,为药物研发各个环节赋能。当然,AI赛道的玩家不只是药企,还有科技巨头,竞争激烈,而未来随着药物研发进程的加快,新靶点的发现将成为核心竞争力。

创新药仍持续吸金

创新药仍是各大资本追逐的对象,2020年投资数量明显增加,同时新上市的科创板新药企业表现亮眼,绝大多数企业市值均显著增加。此外,充足的资金让大量创新药企搭建丰富的产品管线,随之而来的是药企开始搭建自主研发能力。

目前,在肿瘤免疫领域竞争激烈,资本开始聚焦边缘化科室,如眼科,罕见病等等。中国药企的创新药研发进程呈现扎堆现象,研发靶点高度集中在PD1/PDL1等靶点,热度程度远超国外。

创新药企头部玩家逐渐凸显

与发达国家相比,目前中国药品销售及研发的竞争格局仍相对分散,头部玩家的优势还未完全凸显。但从资本来看,百济,恒瑞,信达等头部企业市值遥遥领先,未来有充足的动力开展研发和商业化,而后进入者较难抢占先机,形成规模优势,部分biotech面临洗牌。

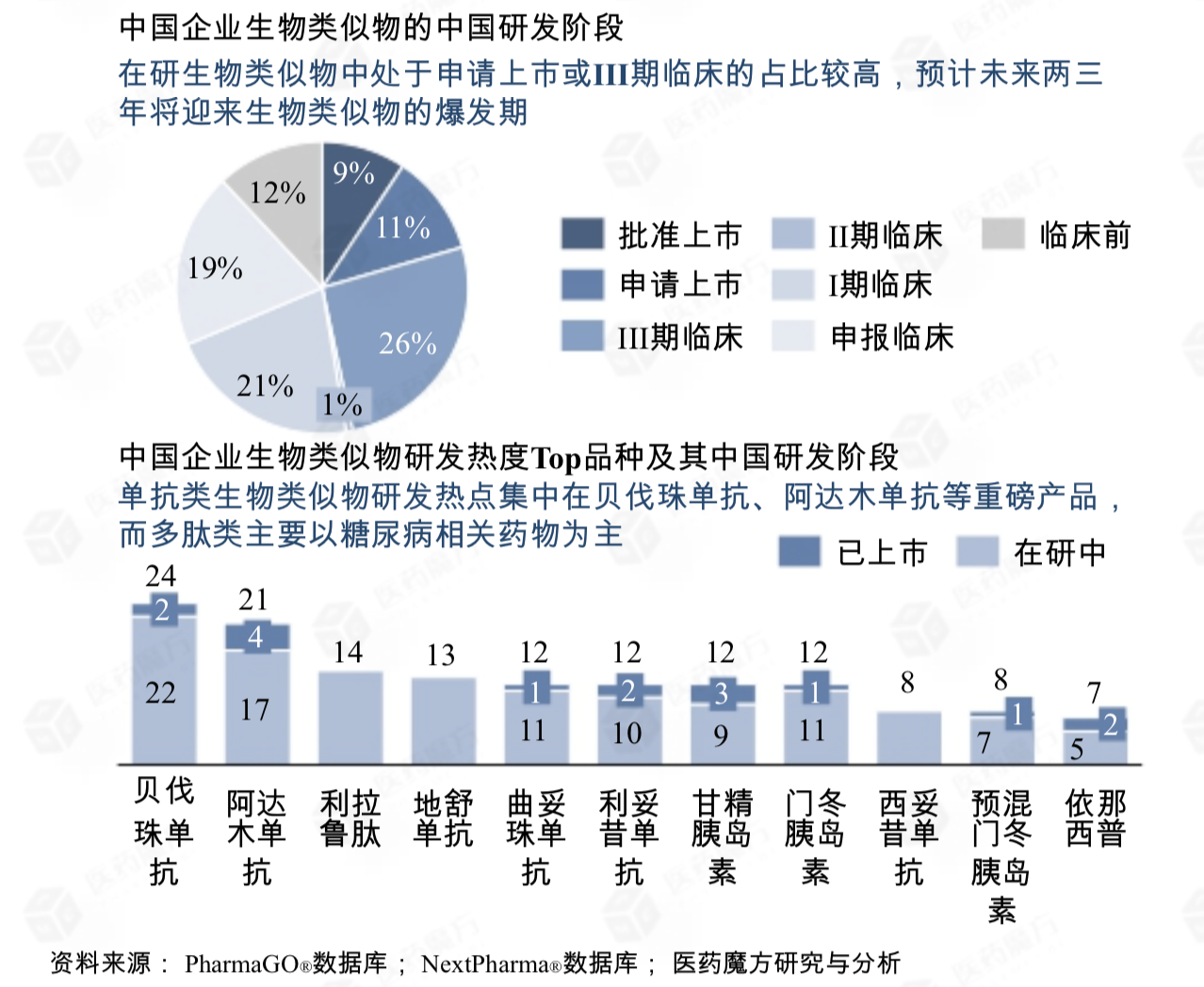

生物类似药销售元年

随着2019年中国生物类似物逐渐迎来商业化,目前国内已上市10个单抗生物类似物,且在2020年迎来销售放量,快速抢占原研份额。然而,在研物类似物多集中在一些重磅品种上,预计未来竞争非常激烈,海正,迈博,齐鲁等企业管线数较领先。在销售方面,除了自主销售外,生物类似物企业也开始通过大量的许可合作,与其他企业的创新药形成协同销售,并走向海外市场,使产品发挥更大的价值。

带量采购进入常态化和制度化模式

经过4轮集采后,国家组织药品带量采购已步入常态化和制度化阶段,且规则基本确定。2020年省级集采在全国铺开,截止到2020年底,除广东为GPO方式采集外,其余省份均已开展或正在开展省级采集,2021年即将开始第二轮覆盖全国的省级集采。未来的带量采购会议500个品种为中心,快速扩散,辐射到目前临床在用的全部品种。500个品种不是固定不变的,随着国家带量采购,过评进度等因素导致临床用药发生变化,500个品种将面临动态调整。

打破传统业务边界,拓展赛道

传统药品业务受政策及行业发展影响,竞争愈发激烈,部分药企开始打破药品业务边界,进入医美,保健品,宠物药等发展潜力较大的协同赛道。虽然中国医美市场增长但仍存在大量乱象,缺乏监管。在宠物行业,从目前发展态势来看,主要以外资企业为主导,为了国内药企可基于自身业务优势,快速入局,把握时机。

后疫情时代,互联网及数字化营销登上舞台

近年来,政府逐步放开并鼓励互联网+医疗发展,从最初的谨慎探索到2020年的明确指导和实施方案,为数字化医疗服务的发展提供了有力的政策支持。数字化工具覆盖诊疗全流程中的主要应用场景,包括信息获取,远程问诊,线上购药,线上医保报销和疾病管理。另外,数字化营销成为后疫情时代药企营销的新常态,通过线上线下的有机结合,加强医生端信息传递,实现精准营销。

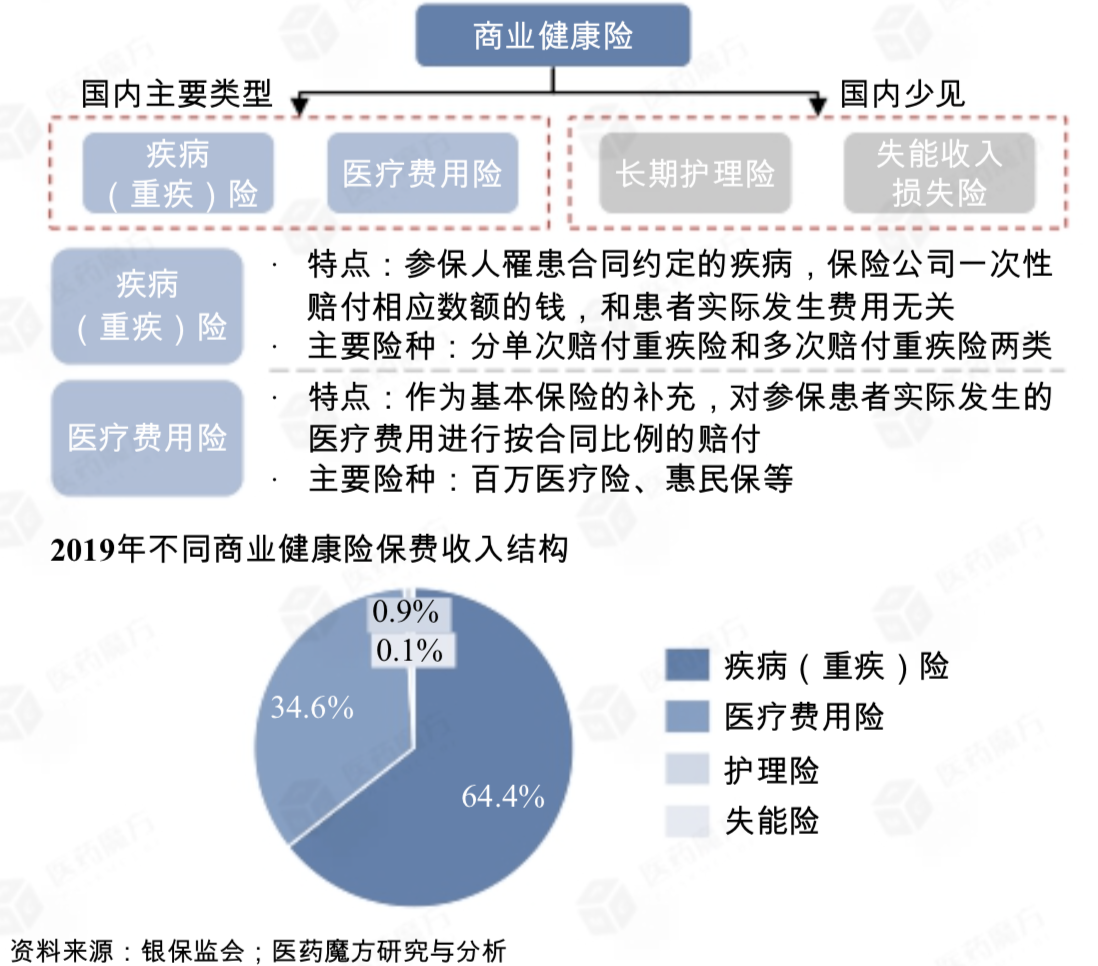

商业保险为特药和重疾保驾护航

2020年商业健康险在政策的引导下快速崛起,未来商保将作为基本医保的重要补充,向保障水平提升及产品差异化继续发展,市场规模有望在5年内增到2万亿。中国商业健康险领域以疾病险及医疗费用险为主导,2020年重疾险相关行业规范的出台,为重疾险市场未来发展带来巨大变革。

医疗费用险作为基本医保的重要补充,能对主要病种大额医疗费用进一步补偿,百万医疗险及惠民保有望在新政策指导下迎来进一步规范化发展。

以上数据来自魔方咨询.