原创新股中国鹏飞:基本面扎实的水泥设备制造商

时间:2019-11-13 20:40:04 热度:37.1℃ 作者:网络

本周的新股名录上有一家叫中国鹏飞的公司,乍一看名字非常亮眼,原以为是房地产公司或者高科技公司,但随后我才发现这是一家传统工业设备制造商。

公司主营水泥制造设备,第一印象比较一般,看上去这公司想象力匮乏,像是夕阳行业,但没想到的是,我翻开了招股书看了一下,却捕捉到了一些预期差。

这家公司有一定的投资机会。

一、隐形冠军

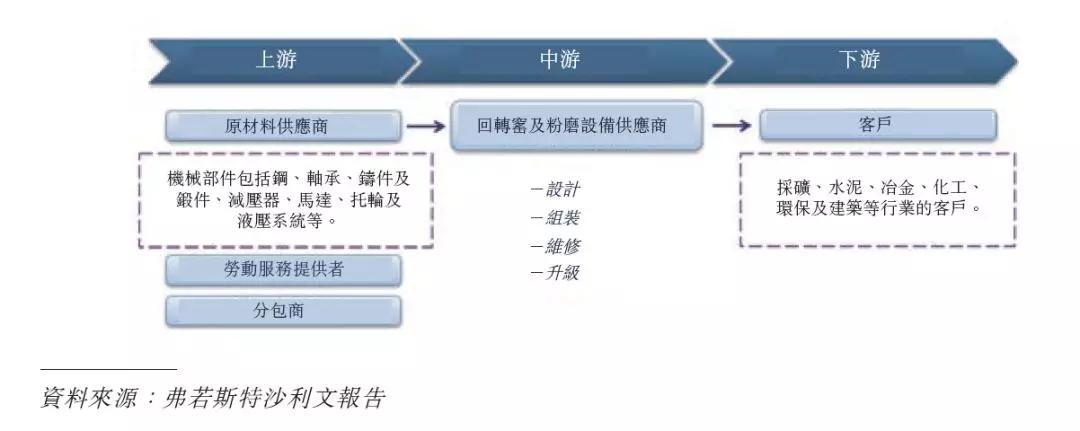

公司主营回转窑,粉末设备的制造,还有生产线建设业务在业内经营逾20年,回转窑主要用于加工水泥、石灰、矿石,而粉末设备用于将水泥石灰等固体材料分解成小块,主要用于建材、冶金、化工和环保行业。

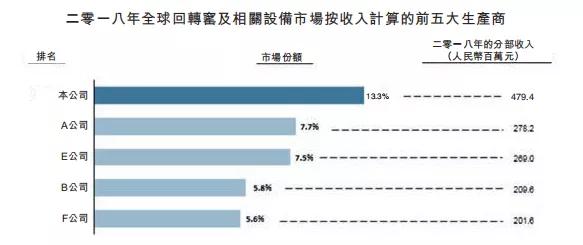

目前,公司已经是中国及全球市场最大的回转窑和相关设备制造商,市场份额分别为22%和13.3%。也是粉磨设备中国及全球市场第二大制造商,市场份额分别为13.1%,7.9%。

公司也算是这个细分领域的隐性龙头了。

从产业链上来看,公司业务主要的成本在于生产线的建造以及钢材等原材料,而收入则来源于相关下游的景气程度。

目前,我国的基建已经过了高速发展期,这些相关行业未来已经不太可能再有爆发性增长,

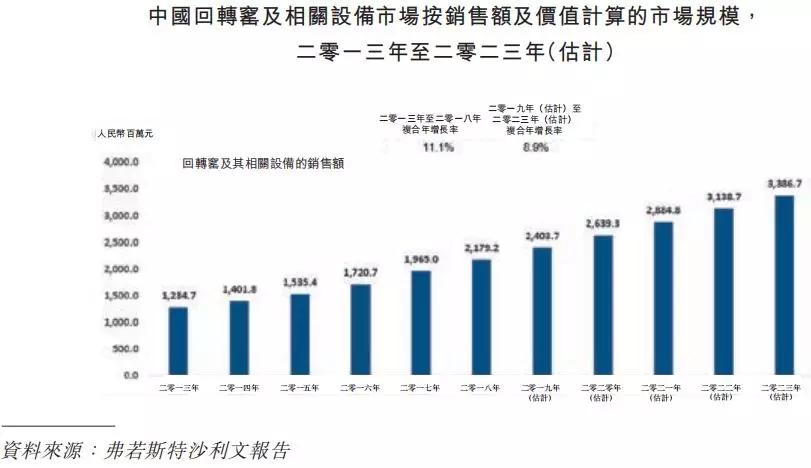

但从该行业的增速图上看,却并没有想象中那么悲观,在过去的几年,这个行业保持了不错的增幅。

另外,随着一带一路的发展,第三世界国家发展基建目前对这个行业的需求产生有效的拉动。所以回转窑及粉末设备机械制造的市场未来也许还有不错的增长幅度。

未来平稳的低增速依然是可期的。

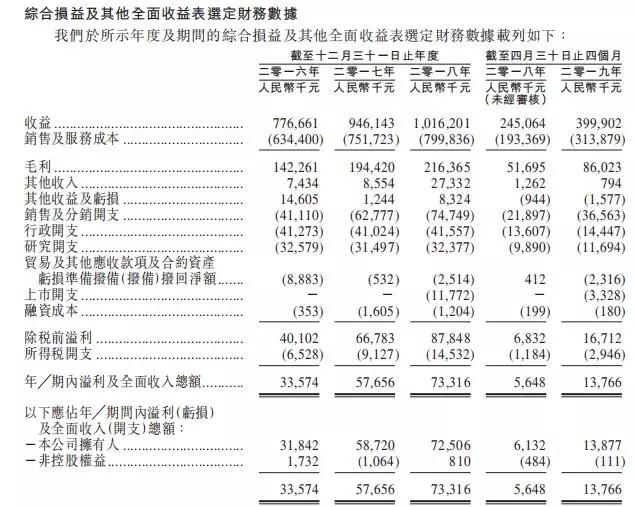

从过去三年的成绩看,公司的业绩确实也体现了充分的成长性,营收和利润都保持了一定的增长。

其中,公司收入连番上升,从7.7亿增长到18年的10亿,而由于毛利率的提升,公司的净利润则由0.33亿增长至0.73亿,超过一倍。

而扣除有关补助及上市开支后的扣非核心经营利润,从0.16亿增长到0.53亿左右,增幅甚至达到3倍以上。

因为公司之前毛利率较低,净利率也较低,所以利润率稍微的提升就能极大的提振利润水平。

原因可能是近年钢材等大宗商品价格开始回归正常,导致公司的毛利率上升。

二、产能已到瓶颈,筹资用于扩张

另外我们也可以看到,公司目前的产能是受限的,其中回转窑业务的产能利用率到了100%,对于工业企业来说,这压制了公司的扩张。

公司的财务目前看上去是比较紧,由于营运资本的增加,资产负债率从17年的64.6%上升到18年的78.7%,现金流也不太好。

这些数据看上去算是一大风险,但是这想必也是公司上市的动力之一,公司上市筹资1.3亿港币左右,其中的78.7%都用于扩大产能,投资制造具备最新焙烧及热解技术的回转窑项目,以解目前100%利用率的燃眉之急。

所以上市之后,公司较高的负债率会就此下降,而提升的产能若能迎合新的需求,那么公司的业绩增长显然也有保证。

从这点看,公司还有不少发展的后劲。概括起来,一带一路的发展导致海外市场的打开、市占率的提升带来客户数目的增长、扩产以满足目前未被满足的市场需求,这三大逻辑将推动公司的营收和利润继续维持增长。

目前,公司上市的定价仍未定,估计总市值在5亿-7.5亿港元内不定,以2018年0.7亿的利润为基础,计算得出公司的PE约在6.5倍到9倍之间。(核心持续净利润计算的PE为10倍)相对于传统制造业来说,算是一个适中的数字。但是,就目前近27%的利润增速来说,这个PE或许有点低估了。

当然,在港股,低估值加上一定成长性的公司也不少,最后能不能上涨,还要取决于公司愿不愿意派息,没有派息的利润增长是虚幻的。

从公司的历史派息记录看,分别在16-18年派息0.13亿,0.17亿,2.02亿,公司已经说明上市后每年将会保持30%以上的派息比例。虽然这个比例不算特别高,但有30%的这个底线在,也算是为公司的上了一道保险的安全边际。

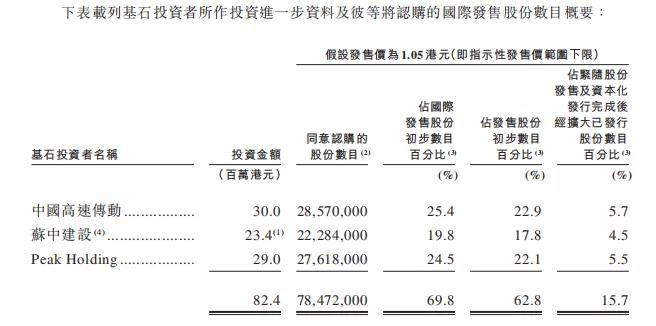

三、市值偏小,基石锁筹

而除去不俗的基本面外,这家公司的资金结构则更有意思:公司股本5亿,发行1.25亿股,按中位数1.315港元算,流通市值只有1.6亿港元左右,非常低。

但这还没有结束,这个股票居然还有几个基石投资者?

六成以上股票已经被这三家基石锁定。

那么结果很可能是,这家公司的上市后,非锁定流动市值仅有1.6*0.4=0.64亿。而且从目前的状态看,这个股很冷门,并没有出发超购回拨,那么还是按国际配售:公开配售9:1来,所以国际配售9成股份里,刨除基石6成,余下三成都是其他机构。

如果这些机构全部默契锁仓,那么这家公司真实流通盘则只有那流通市值里的一成,只有一千六百万港元市值。

但凡有人想玩,肯定得爆。

我们复盘过去那些上市疯涨的新股,其实都会发现冥冥中有两个特点,要么是前景特别好,要么是真实流通盘特别小。

这个公司估值不高,而基本面尤其是现金流有支撑,向下的空间非常有限。在这种筹码结构下,无论中国鹏飞上市后走出多少惊人的涨幅,我是一点都不会好奇的。

四、结语

总体看下来,在回转窑和粉末设备这些机械制造领域,虽然冷门,但也不乏潜伏着产生高回报的隐性冠军的机会,至少从公司的财报看,成长性比很多所谓的“未来”公司都要好。

其实再难做的行业,都能出好公司,正如福耀、申洲等。

而独特的资金结构,理应也是一大短期的大催化剂,加上目前的低估值以及确定的派息比例,所以综合这几点,这家公司目前有一定的投资价值。