彻底“凉凉”的P2P,万亿学费买到哪些教训?

时间:2019-11-17 13:56:07 热度:37.1℃ 作者:网络

作者 | 诺勒图吉

数据支持 | 勾股大数据

进入2019年,P2P的消亡呈现加速趋势,这个行业的“团灭”已经是板上钉钉,再无悬念。

11月8日,重庆市地方金融监督管理局网站发布公告称,该市自2016年持续开展网络借贷信息中介(简称P2P网贷)风险专项整治,而截至目前,没有一家机构完全合规并通过验收,所有P2P网贷业务也未经过金融监管部门审批或备案。

这意味着,重庆市境内的所有P2P(网贷)公司将全部“取缔”。

这是继湖南与山东之后,不到一个月内,第三个省级行政单位“取缔”境内全部P2P。

随后,11月12日,银保监会普惠金融部主任李均锋在通气会上表示,互联网金融专项整治,“以退出为主”,再度强化对P2P未来走向的定调。

P2P行业已彻底凉凉。

其兴也勃,其亡也速。据不完全统计,截至目前中国P2P平台爆雷跑路无法兑付的总金额已经超过万亿。无数家庭的投资血本无归的同时,中国人为了这个行业,缴纳了天价的学费。

站在2019年的年尾,回看P2P这12年来变迁轨迹,这万亿学费为我们买到了哪些经验与教训呢?

1

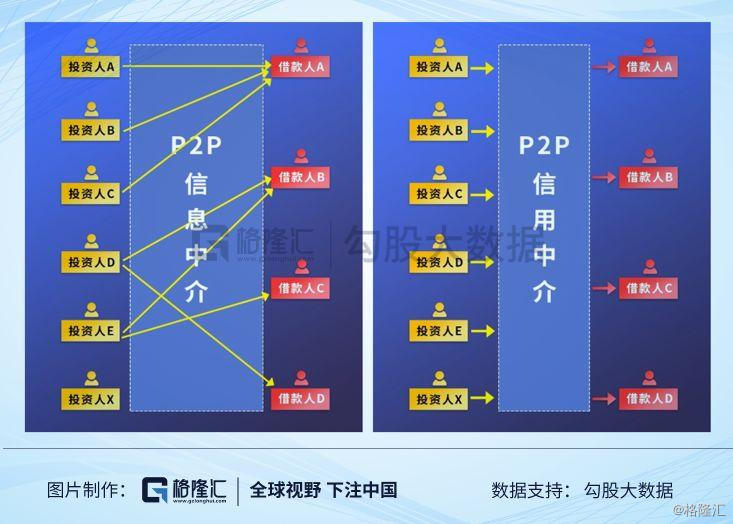

信息中介vs信用中介

2007年,中国第一家P2P——拍拍贷——成立。这家历史“悠久”,带有众多光环的公司,是为数不多的只提供借贷双方撮合平台的“纯正”P2P业务的公司。

然而今年11月5日,这个“中国第一家”P2P公司,却更名为“信也科技”。

对此,拍拍贷创始人、联席CEO张俊在2019中小银行发展高峰论坛上曾表示:“虽然拍拍贷现在还有一些P2P的余额,但是已经没有P2P的新增交易,公司的主战场已转向金融科技。”

这当然多少有些迫于无奈,毕竟“清理P2P”是当下互联网金融行业的主要任务。但也反映出P2P在中国的囧境。

如果说P2P在中国是一个“丐帮”一样的存在,那么不同类型的平台则有“净衣派”和“污衣派”之分。

像拍拍贷这种只为买卖双方提供撮合的信息中介是“净衣派”;而以宜人贷为代表的,不只做信息中介,也做信用中介的“类影子银行”,则可谓是“污衣派”。

P2P,舶来品,英文原话叫做“Peer-to-peer lending”。

从字面上理解,是将出资人与借款人放在同样的地位,用现在流行的话讲,有点“去中心化”的意味。有别于银行的贷款生意,P2P更多的是强调借款人与出资人之间的“匹配”。

严格意义上的P2P公司是信息中介和信息平台,将每一笔贷款(借款)的全部信息(包括借款人、借款金额、借款用途、还款期限等)公布出来,而不对贷款的信用风险以及借款人的资质进行审核。而投资人则要根据平台公布出来的信息自己去做出决策,借还是不借。

P2P最初的设计有着良好的愿景,去中心化、去中介化、以及信息公开;但是落实到实践上来,却并不美好。

传统的借贷业务,是由银行负责审贷环节。审贷是个“技术活”,不仅需要理论,还要经验。并且不同的行业还有不同的评判标准,甚至是因银行而异。

然而到了P2P这里,把“审贷”这样一个高难度的工作,交给毫无贷款经验的个人投资者。投资者在毫不具备审贷能力的情况下,通过网上几个数字就决定投还是不投,完全就是隔山买牛。

事实上,真正降低风险、提高效率,需要靠科技和交易环节的改良,而不是把传统借贷业务里集中在银行的审贷工作推给投资者;这样美其名曰是金融创新,本质上没有任何新的东西。尽管技术创新与研发在如拍拍贷这种头部大平台确实在做,但是架不住整个行业的鱼龙混杂。

且银行由于规模效应和经验的积累,可以把审贷的成本降到最低,但个人投资者由于对此完全陌生,因此如果真正对自己的资金负责,每个投资项目都仔细“审”的话,时间和精力成本会高得吓人。

因此,P2P的设计理念虽然很丰满,但实践起来却骨感到“掉渣”。在全世界范围内,P2P的实践,大多不太理想。

“一看平台,二凭运气”,感觉平台靠谱,觉得自己手气OK,就闭着眼买。至于最后能不能还本付息,则全看天意了。

2

P2P在中国的变异

纯正的P2P在全球的实践都不怎么叫好,但为什么在中国可以一路高歌猛进这么多年呢?其实,P2P的概念到了中国,被玩出了一种“变体”。

的确,曾经有不少独具慧眼的业内人士指出,中国绝大多数P2P公司已经“变异”。“他们打着信息中介的光鲜招牌,做的却是信用中介的脏活累活。”

所谓信用中介,即不仅提供信息交互的平台,还要为不同风险收益偏好的资金寻找项目。

这时,投资者的钱并不是直接投给借款人,而是与其它投资者的钱共同注入一个类资产池,然后再一起投出去。其实,这种玩法已经有点像“影子银行”了。

至于为什么P2P在中国会被玩成“类影子银行”,多的不说,我只提四个字:刚兑信仰。

代表公司——宜人贷。

宜人贷早在2006年便成立于北京,创始人唐宁是曾经在华尔街工作的海归,其它高管也都是海归;而宜人贷的网贷功能是在2012年3月上线的。

如何区分一家公司是只做信息整合的真正P2P“净衣派”业务,还是类似影子银行“污衣派”业务?关键的一点就是看这家公司有没有发行产品。如果没有产品,那就是信息中介的P2P业务,如果发行产品,则就是P2P变异体的“类影子银行”了。

有的时候,一家公司会把两种业务都集于一身,投资者既可以在它的平台上自己选项目投项目,也可以买一个个具体的产品。

站在2012年的中国,金融环境远不如现在宽松,银行融资占了融资渠道的九成。那时想要创业,没有点银行的关系,拿到贷款是几乎不可能的。

在当时的社会心态与金融环境下,随着互联网概念的兴起,万物互联,为何不通过互联网这个平台使借贷双方信息互通呢?

更深层次的,传统的借贷业务,披上了互联网与P2P的外衣,成了为中小企业提供融资的渠道,甚至是为地产输血的动脉——学者会去纠结P2P的经院派定义,老百姓刚刚学会什么是“年化收益率”,而对于金融业里面的各路过海八仙而言,一只手是资金,另一只手是项目:除此之外,一切都是虚的。

就这样,横空出世的P2P与互联网金融的概念,成了多方共同受益的一个“均势点”;因此我们看到,2013和2014年,也成为了全国各大主要城市出台“促进互联网金融产业发展”政策最密集的年份。

就这样,不论是以拍拍贷为首的“纯平台”,还是以宜人贷为首的“类影子银行”,P2P机构乘着大众创业万众创新与互联网金融的春风,在中国如雨后春笋般,遍地开花。

由于P2P的收益率(10%+)往往远高于银行理财(5%~6%),因而越来越多的老百姓开始尝试P2P;购买的金额从一开始的十几万,几十万,到最后一买就是上百万。

3

中国P2P消亡史

正如前面提到的,P2P的本质仍然是借贷业务,因此其兴衰枯荣,必然高度依赖信贷周期的循环,宏观信贷环境宽松的时候繁荣,宏观信用收紧的时候萎缩,这是P2P行业最底层的逻辑。

信用周期初期,好的资产太多,对资金的需求旺盛,但资金的供给数量相对不足,这时利率往往会上升。随着资金的供给增加,另一边更多的项目开始涌入,信用周期达到鼎盛。

到了周期后期,资金还是一如既往的多,但是优质项目却越来越少,这个时候,风险便暴露出来了。无法保证收益率的、无法兑现的、甚至是跑路的项目开始增多。而对于整个P2P行业而言,则意味着安全的平台越来越少,问题平台越来越多。

其实除了周期因素之外,P2P在中国的发展,还有其自身的“原罪”。

正如某知名律师所讲的,P2P行业是很多“特殊”因素结合的产物,包括“金融牌照不确定”、“行政法不够给力”、“投资人的贪婪和非理性”、以及“创业者的赌性和法律意识缺位”等等。

用大白话说,这个行业里,不论是创业者还是投资人,都有相当浓厚的赌徒心态,赚快钱、干一票就跑,趁着接管缺位与法律空白,把一个原本可以慢慢做好的行业玩成了庞氏游戏,你想着他的收益,他盯着你的本金,互相收割,比恶斗狠。

这样的玩法,从一开始就注定了最终结果是一地鸡毛。

2015年底,e租宝事件如同平地一声惊雷,炸醒了还在“刚性兑付”的信仰中沉睡的投资者们。

也许说e租宝这个骗子公司是P2P的确是有点牵强,但2015年底“e租宝案”的爆发,则无疑为中国网贷P2P行业蒙上了阴影,敲响了警钟,让人们看到这个行业浮夸的外表之下掩盖的污垢。

刚刚过去的夏天,一位沪上地产大佬自首,还有一位“草根”金融家在英国去世,令人唏嘘。将他们逼上绝路原因是相同的,都是P2P的行业寒冬。

事实上,自2017年开始,P2P行业便开始自然收缩。而2018年6月“不再允许新的平台上线”以及“现有全部平台登记备案”的政策,则更是加速了P2P的消亡。

P2P在巅峰时期,平台数量超过6000家,然而到今年10月底,已经低至462家,正常运营的不超过300家。消失的比例高达95%。更严重的是,2018年7月往后,全国范围内再也没有一家新增的P2P平台。

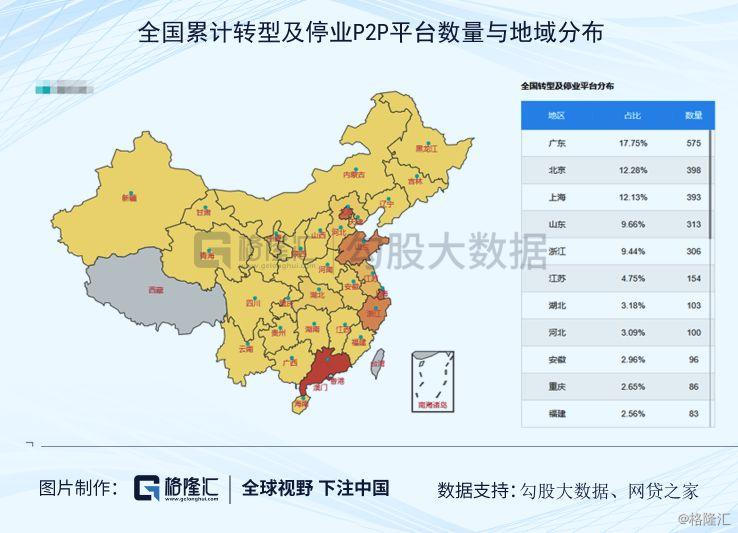

而就地域分布而言,不论是问题平台还是停业转型平台,北京、上海、浙江、广东和山东则都位列前五名。

问题与转型平台越来越多,增量已经归零,再加上监管当局的决心,P2P整个行业的“团灭”已经势不可挡。

4

结语

百足之虫,死而不僵。

特别是,当这个行业还押注上了无数家庭的财产与财富增值的梦想的时候,更不可以简单粗暴“一刀切”。

截至目前为止,我们看到国家和监管层面对整改P2P行业的决心非常大,但是所采取的方法,还是比较“佛系”的。一句话,任其自然消亡:贷款到期之后不再续做,平台上债务清空之后自然退出。

从结果来看,这样的方法在一定程度上避免了大规模债务违约或债务逃废,实现了P2P这个高风险行业的“软着陆”。

但是,不可否认的是,如果没有早年间的立法与监管缺位,没有那些年的蒙眼狂奔,到今天,积累的问题以及清退的难度也许会小一些。

有人说,为了P2P行业,中国人交了万亿的学费。

那么,这多学费交了,未来,我们总该长点记性了吧。