科创板第一例,定价低于下限!破发率超12%,最激进的人,也开始谨慎了

时间:2019-11-21 23:54:48 热度:37.1℃ 作者:网络

被破发支配的恐惧之下,最激进的人,也开始谨慎了。

科创板的市场化询价机制,正在发挥威力。今日(11月21日)进行申购的祥生医疗(688358),据此前披露了《发行公告》显示,其发行价确定为50.53元/股,竟然低于主承销商(国金证券)的建议定价区间50.57-55.62元/股,甚至较定价区间下限少了0.04元。

如此谨慎的报价,是科创板设立以来的第一家。

全景财经(p5w2012)梳理发行公告中的报价明细发现,大部分报价集中在51-52元/股,靠近定价区间下限,而低于51.6元的配售对象多达1264个(占比34.7%)。

这与之前几批新股申购报价集中在高价区的情形相比,大相径庭。

以第一批上市的中微公司(688012)为例,超84%的报价机构(包含公募、社保基金、养老金等)都集中在主承销商建议的定价区间上限靠拢,大部分机构投资者寄希望于通过高价拿到配售的筹码。

同时,祥生医疗的报价区间显著扩大,报价区间上限-下限的幅度达28元,而科创板第一上市的25家企业中,有效报价区间幅度的平均值仅为1.5元。

可见,当前参与科创板新股询价的机构内部已经开始出现了分歧、博弈,机构报价也更为谨慎。

对于祥生医疗的定价结果,一位参与询价的机构投资者表示,近期科创板的破发数量有所上升,祥生医疗的发行价低于建议定价区间下限是合理的,询价的投资者开始谨慎了。

据Wind数据显示,截止到11月21日收盘,已有4家科创板上市公司的收盘价,处于破发状态,而期间更有7只个股的最低价曾一度破发,破发率超12.2%。

让机构谨慎的祥生医疗

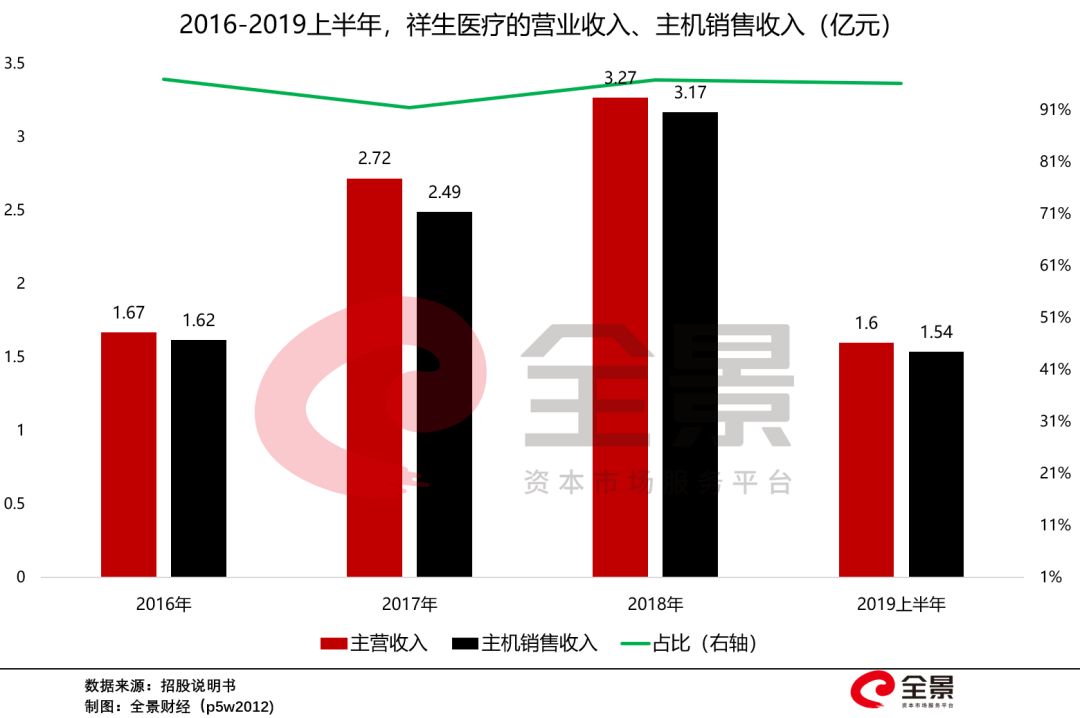

据招股说明书显示,祥生医疗成立于1996年,是一家专业从事超声医学影像设备的研发、生产和销售,主要产品包括彩超和黑白超,2016~2018年,超声主机业务收入占比分别为97%、92%、97%,产品结构非常单一,对超声主机的依赖程度非常重。

值得一提的是,祥生医疗的产品主要以海外市场为主。近3年来外销收入占比分别为75%、77%、75%,据中国海关数据显示,2018年,公司的超声设备出口排名居国内品牌第三。

凭借着研发投入大、技术门槛高、营销壁垒高等门槛,祥生医疗的产品毛利率长期保持在57%以上,2016-2018年的净利润分别为0.3亿元、0.64亿元、0.95亿元,增速较快。

但据招股书披露,预计2019年净利润为1-1.12亿元,同比增幅仅8%-18%。而此次通过市场化询价确定的50.53元/股发行价,对应的市盈率依然高达42.52倍(2018年扣非前)。

值得一提的是,目前A股已经有超声厂商上市:迈瑞医疗(300760)、开立医疗(300633),二者在国内品牌位居前列,国内产品市场占有率均超过祥生医疗。

因此,祥生医疗存在可对比的上市公司,据Wind数据显示,迈瑞医疗、开立医疗最新的市盈率(TTM)分别为51.4倍、61.72倍,均高于祥生医疗。

可见,参与市场化询价的大部分投资者,都利用了这2家已上市公司的估值,作为报价的参考依据。

破发的"罪魁祸首":定价高了

资深投行人士王骥跃指出,面对频频破发的科创板个股,买方开始注重研究新股定价、估值,从而会出现对发行价的压低的情况,而不是贴个新股标签就盲目买入,这就是市场规律起作用的体现。

不可否认的是,高估值、高发行价,是新股破发最本质的原因。

以已经破发的久日新材(688199)为例,其科创板上市的发行价为66.68元/股,对应的市盈率为42.16倍,高出同期行业市盈率一倍以上。

另外,登陆科创板第一日,久日新材的总市值便直接暴涨超270%。

而2019年10月,其从新三板摘牌、退市,市盈率(TTM)仅有11.33倍、总市值仅19.93亿元。以科创板发行价66.68元计算,久日新材的总市值超74亿元,较退市时大增超270%。

久日新材新三板挂牌时,月K线图

无论与行业对比,还是与之前在新三板挂牌对比,久日新材66.68元的发行价,无疑是被高估的,上市后破发或许早已注定。

而截至到今日(11月21日)收盘,陷入破发窘境的科创板上市公司有:容百科技(688005)、杰普特(688025)、天准科技(688003)。

若以上市后的最低价计算,56只科创板个股中,已有7只个股在盘中一度跌破发行价,破发率已超过12%。

而值得警醒的是,今日上市的卓越新能(688196),开盘价较发行价仅上涨9.48%,刷新科创板新股最差开盘纪录,也是首只开盘涨幅低于10%的科创板新股,更成为2012年底以来,A股首日开盘表现最差的新股。

截至收盘,卓越新能上市首日的涨幅仅有18.5%,高于久日新材,位于科创板首日涨幅榜倒数第二位。

此前,申万宏源曾明确表示,卓越新能估值较可比公司略偏高,需注意上市后破发风险。

破发潮的警示

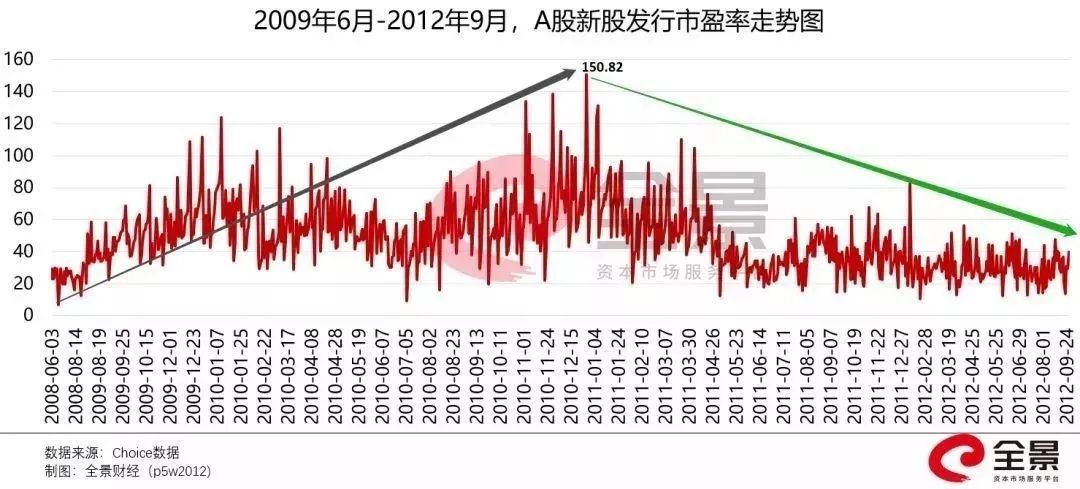

2011年的A股一度出现高达85%的破发率,而主要的“导火索”亦是高估值、高发行价。

2009年6月,A股开始放开对IPO定价,随后新股发行市盈率一路走高,至2010年末达到高点。

彼时也恰逢创业板推出,由于市场存量资金规模大,而新股供应规模小,短期的供求不平衡,导致资金追捧新股,发行市盈率攀升明显。

创业板第一批上市公司:南风股份(300004)、鼎汉技术(300011)、阳普医疗(300030)的发行市盈率分别为70倍、80倍、100倍之高。

2010年12月27日发行上市的新研股份(300159)市盈率更是高达151倍,创下当时的最高发行市盈率。

而最终的风险教育成本却是惨重的,2011年上半年A股出现了破发潮,总共上市140余只新股,便有近120只出现破发,破发率一度超过85%。

一级市场以及参与申购的投资者,开始为过度乐观,付出代价。

此后,发行定价渐趋理性,发行市盈率开始下行,由59倍的平均PE迅速回落到30倍附近。

太阳底下没有新鲜事,面对科创板新股赚钱效应锐减、科创板新股供应全面提速后,一级市场报价的机构们开始变得更加谨慎、理性。

武汉科技大学金融证券研究所所长董登新认为,这是市场化发行机制的关键所在,破发的风险教训,将对发行人、保荐机构、承销商产生压力,其网下询价有可能被询价机构向下打压价格,逼迫其网下询价重心下移,这是一个市场博弈的过程。

撰文/制表:全小景

点击关键词可直接阅读

科创板新能源第一股"爆雷" | 央行突然"降息" |危机中的香港零售业 |100%中签的新股来了 | 480家房企破产 | A股第一家亏损企业IPO | 2019最悲惨的独角兽 | 40个一字跌停 | 500亿民企巨头,资金链崩了 | 科创板第一只"巨无霸" | 2份科创板重磅名单 | 房地产最害怕的事,来了 | 科创板潜力企业榜单 | 1000亿减持潮 | 2万亿减税 | 白马爆雷 | 3000亿巨头,艰难还债 |董事长"爆仓" ……