【宝盈货币市场周报】税期高峰临近资金面先紧后松宝盈看市今天

时间:2019-10-29 09:24:20 热度:37.1℃ 作者:网络

摘要

10月为传统税期大月,税期临近叠加央行连续暂停公开市场操作,导致本周资金面边际趋紧,货币市场利率整体走高。但央行开展MLF共2000亿,为年内首次新作,提前补水下周缴税高峰,央行呵护银行间流动性平稳的意图明显。下周央行大概率将适时适量开展公开市场操作进行对冲,同时,下周是TMLF的窗口期,前三季度投放规模在2500-3000亿左右,资金面预计有所收紧但仍平稳,此外,需关注专项债或提前发行可能带来的缴款冲击。对于偏好稳定收益的投资者,投资资金市场或具有较高的性价比,可持续关注货币基金。

短端资金面:短期资金利率普遍收跌

本周为对冲税期高峰、政府债券发行缴款等因素对流动性的扰动,央行拉开新一轮补水序幕,持续开展大规模逆回购操作5900亿,同时仅有300亿逆回购到期,全周实现净投放5600亿,货币市场利率短期品种多数先下后下、全周小幅收跌。值得注意的是,央行在本周窗口期并未开展TMLF操作而用逆回购代替,但均起到了平滑资金面波动的作用,对资金面的影响有限。而下周虽然有大规模逆回购到期,但财政支出也会增多,资金面继续收紧的可能性不大。

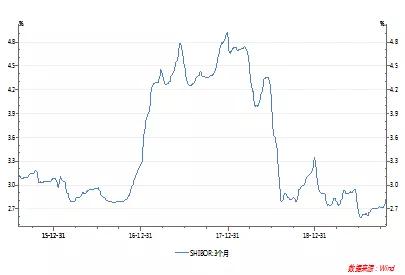

1)Shibor利率涨跌互现。本周资金面呈现先紧后松态势,货币市场利率短期限品种先涨后跌、全周呈收跌态势,而长端资金价格则延续上周上行格局。其中,隔夜、7天Shibor利率于周五分别收至2.51%和2.67%,较上周五分别回落11bp和2bp;而1个月和3个月Shibor利率则普遍上行6-8bp,于周五分别收至2.77%和2.83%。整体来看,本周税期仍是流动性主要的扰动因素,后随着央行持续开展逆回购操作,资金面于后半周开始有所改善,预计10月资金面最为紧张的时期可能已经过去。

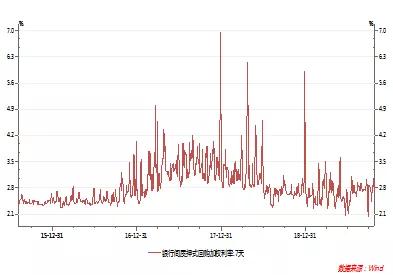

2)质押式回购利率涨跌不一。随着高峰及政府债券发行缴款的来临,资金面逐渐收紧,银行间质押式回购利率多数走高,但后半周资金面紧势有所放缓,资金价格有所回落。其中,隔夜、1个月质押式回购利率全周分别收至2.55%和3.42%,较上周五分别下滑15bp和16bp;而7天质押式回购利率则延续上周涨势,继续小幅上行11bp收至2.91%。进入下周,虽然有大规模逆回购到期,但考虑到财政支出加码,资金面紧张格局或难延续,资金价格大概率将有所回落。

长端资金面:长期资金利率多数继续抬升

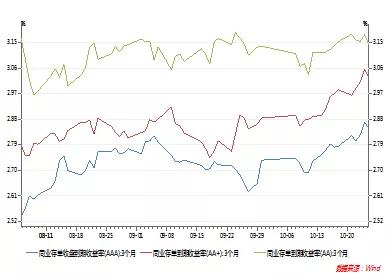

1)同业存单利率继续上行。本周税期高峰导致资金面继续收敛,推动同业存单利率整多数延续上周上行趋势,但同业存单发行规模环比较上周小幅缩减。其中,3个月AAA和AA+级同业存单利率分别上行6bp和5bp,于周五收至2.85%和3.03%;而AA级同业存单利率则略下行1bp收至3.14%。整体来看,同业存单等级分化格局持续改善,同时,后续随着缴税效应的消退,同业存单利率大概率将有所回落。

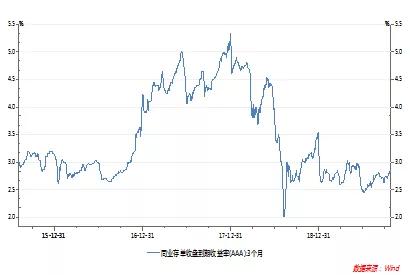

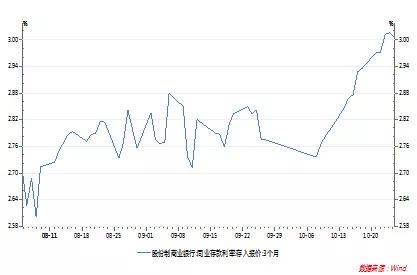

2)同业存款利率涨跌不一。本周股份制商业银行同业存款利率除2个月以内期限品种继续小幅回落外,各期限品种均呈上行态势,期限利差进一步拉大。其中,3个月同业存款利率先涨后跌,全周抬升6bp于周五收至3.00%。总的来说,11月中旬之前,考虑到税期高峰已过、财政支出力度加大以及月初资金面扰动因素较少,银行间流动性大概率将保持宽松,同业存款利率或将整体下行。

10月为传统税期大月,缴税因素使得资金面继续边际趋紧,但受益于央行维护银行体系流动性合理充裕、进而连续大额投放,银行间资金面于后半周明显改善,主要资金利率多数下行。同时,因资金面趋紧状况的缓和,或出于维护货币市场利率稳定的考量,本周央行未进行TMLF操作。但考虑到下周逆回购密集到期、叠加跨月资金需求增加,仍需密切关注下周央行公开市场操作。对于偏好稳定收益的投资者,投资资金市场或具有较高的性价比,可持续关注货币基金。