士兰微前三季度营收略增IDM模式占优

时间:2019-10-30 19:15:47 热度:37.1℃ 作者:网络

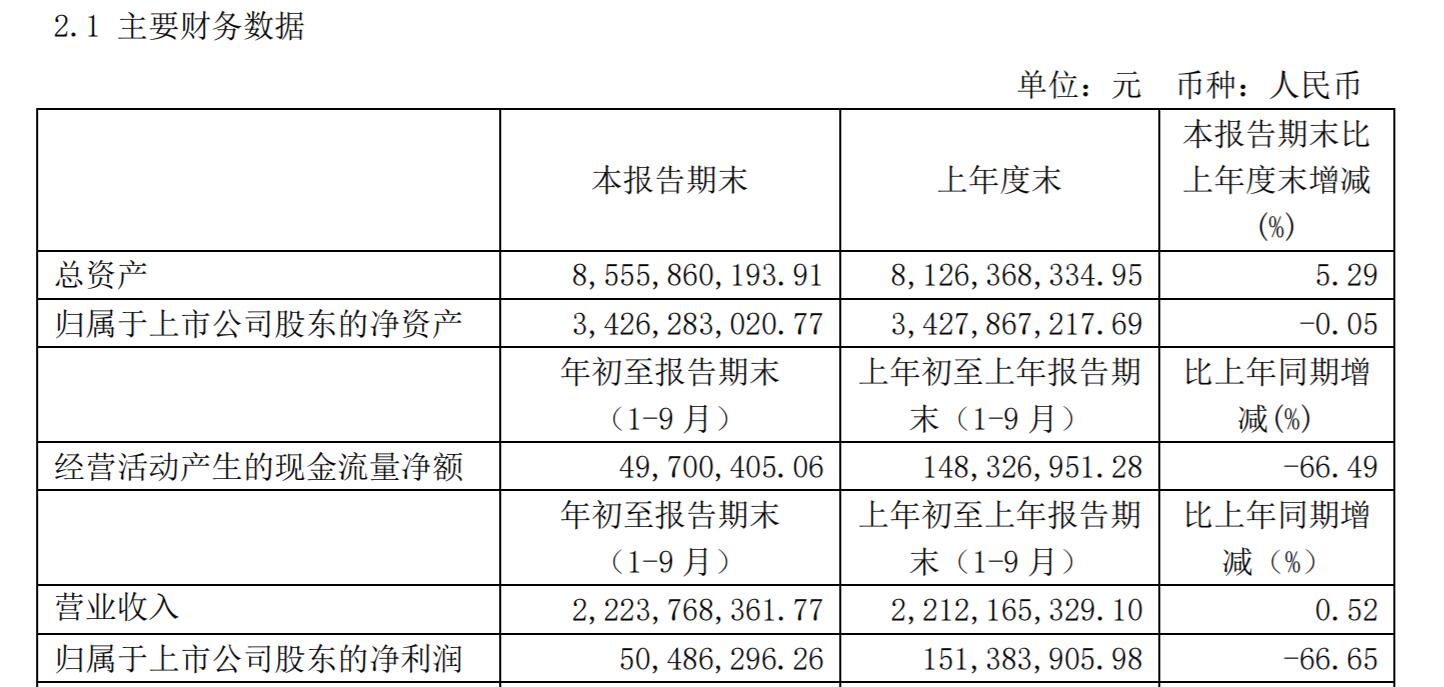

10月30日晚,士兰微(600460)披露三季报,营收微幅增长净利下滑。公司的IDM模式在芯片行业企业内较有特色,集成电路产业也为国家政策所极力推动。

公司表示,随着8吋芯片生产线项目投产,以及化合物半导体器件生产线项目和12吋芯片特色工艺芯片生产线项目建设加快推进,将持续推动公司成长。

研发投入占营收10%

10月30日,士兰微披露2019年三季报,公司营业总收入为22.24亿元,较2018年同期增长0.52%。就第三季度来说,实现营业总收入为7.83亿元,同比增长1.08%,较2019年第二季度增长0.43%。

不过,公司的利润出现下滑,归母净利润为5049万元,比2018年同期减少66.65%。

士兰微主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类。经过将近二十年的发展,公司已经从一家纯芯片设计公司发展成为目前国内为数不多的以IDM模式(设计与制造一体化)为主要发展模式的综合型半导体产品公司。

虽然公司前三季度出现亏损,但在科研投入方面很舍得付出。今年上半年公司研发投入为1.45亿元,第三季度的研发投入为8318.21万元,前三季度共计投入2.29亿元,比去年微幅增长,超过了公司营收的10%。

三原因致业绩下滑

公司认为2019年前三季度公司经营利润下降的原因主要有三个方面。公司子公司士兰集昕公司8英寸芯片生产线仍处于特色工艺平台建设阶段,2018年下半年以来高端功率器件的研发投入加大很多,加之公司积极调整产品结构减少了低附加值产品的产出,导致亏损数额较去年同期加大;公司子公司士兰集成公司受部分客户订单数量减少的影响,产能利用率下降,加之硅片等原材料成本处于历史高位,导致经营利润较去年同期下降较多;公司子公司士兰明芯公司受LED行业波动的影响,发光二级管芯片价格较去年同期下降较多,导致亏损进一步增加。

不过,公司也表示,2019年前三季度,公司积极应对外部环境的变化,继续保持高强度的研发投入,在特色工艺平台建设、新产品开发、战略级大客户合作等方面持续取得突破,产品结构调整的步伐明显加快。

另外,受中美贸易战影响以及在全球经济下滑大背景下,半导体行业不景气。红塔证券认为,2019年半导体行业仍有一段下行期。比如国内封测龙头长电科技(600584),刚公布的三季报显示,前三季度营收为161.96亿元,同比下滑10.45%;归母净利为-1.82亿元,而去年同期为盈利1747.3万元。

红塔证券认为,士兰微目前正处于大力投资研发阶段,很多产品还处于开发和试验阶段,公司可能还将面临一段时间的整合。

IDM模式占优

证券时报·e公司注意到,士兰微的“设计制造一体化”(IDM)模式在业内较为独特。

红塔证券认为,国际上有不少分工明确的厂商,但是最具竞争力的企业仍是集设计、制造、封装与一体的公司,只有设计或只有组装的企业发展比较受限。2018年全球半导体市场出现萎缩,加上低端器件市场竞争加剧,使得行业利润越来越窄,中国企业未来主要发展出路就是要进入高端领域。士兰微从2018年起已经开始进入白色家电领域,未来还将进入汽车以及工业领域。

不过作为IDM公司,士兰微带有资产相对偏重的特征,在外部经济周期变化的压力下,也会在一定程度上承受经营利润波动的压力。但是相对于轻资产型的Fabless设计公司,公司在特色工艺和产品的研发上具有更突出的竞争优势:实现了特色工艺技术与产品研发的紧密互动,以及半导体器件、集成电路和模块产品的协同发展;公司依托IDM模式形成的设计与工艺相结合的综合实力,提升产品品质、加强控制成本,向客户提供差异化的产品与服务,提高了其向大型厂商配套体系渗透的能力。

公司表示,随着8吋芯片生产线项目投产,以及化合物半导体器件生产线项目和12吋芯片特色工艺芯片生产线项目建设加快推进,将持续推动士兰微电子整体营收的较快成长。