苹果Q4财报:营收增长2%好于预期,服务和可穿戴业务成为“业绩救星”?

时间:2019-10-31 15:24:34 热度:37.1℃ 作者:网络

美国时间周三,囿于“销量下降”和“创新不足”的苹果公布了2019财年四季报。

据财报显示,其第四财季营收为640.40亿美元,同比增长2%;净利润为136.86亿美元,同比下滑3%;每股收益为3.03美元,同比增长近4%。整体而言,虽然净利有所吓坏,但营收和每股收益均好于市场预期。

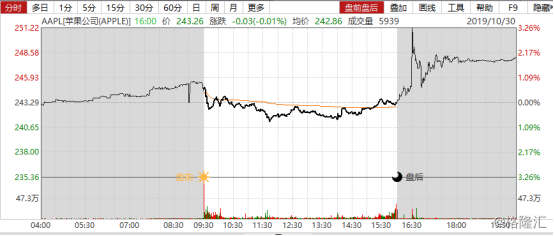

而受营收和每股收益好于市场预期的消息提振,苹果股价盘后一度涨超3%,随后涨幅收窄至2.03%,股价至248美元的上方。而截至周三收盘,最新总市值为10993亿美元。

(行情来源:wind)

值得注意的是,在苹果这一份财报中还出现了中国市场营收止住颓势、服务业务和可穿戴业务同比大增等亮点。那么,苹果这一季度的具体表现究竟如何呢?

一、第四财季营收上涨净利下跌

据财报数据显示,截至2019年9月28日,苹果当季实行营收640亿美元,较去年同期增长近2%,高于市场预期的630.1亿美元;净利润为136.86亿美元,同比下滑3%;每股收益为3.03美元,同比增长近4%,也高于预期的2.84美元。

而如营收上涨净利下跌的业绩表现一样,苹果第四财季的产品销售收入数据喜忧参半。

据披露,第四财季苹果产品营收为515.29亿美元,较去年同期的523.01亿美元下滑了1.5%;服务营收为125.11亿美元,较去年同期增长了18%。

具体在产品方面,本季度iPhone营收333.6亿美元,同比下降约9%;iPad营收增长17%至46.6亿美元;Mac营收下降5%至69.9亿美元。其中,可穿戴设备、家居用品和配件营收65.2亿美元,同比大增54%,其产品包括AppleWatch、HomePod、AirPods、ApplePencil等。

细化到服务业务方面,苹果服务业务包括游戏、应用、订阅、ApplePay手续费和音乐等。在这一财季,苹果表示包括订阅应用程序在内的苹果订阅业务同比增长40%,并表示苹果平台上有4.5亿付费订阅。

根据以上产品数据可以看出,苹果第四财季iPhone销售额继续维持跌势,而服务业务和可穿戴业务同比大增。

值得一提的是,因iPhone11在9月才推出,因此并未能改善本季度财务业绩。与此同时,随着华为的强势崛起,iPhone也不再国内市场最受欢迎的手机。此外,Canalys最新数据显示,2019年第三季度中国智能手机出货量9780万台,苹果在中国市场同比下滑28%至510万台,市场份额仅有5.2%,华为同比增长66%至4150万台,市场份额高达42.4%。

但令人意外的是,虽然iPhone不再是最受欢迎的手机,但苹果的服务业务和可穿戴业务却实现了同比大增的成绩,验证了“苹果做啥赚啥”的行业共识。对此,苹果CEO库克也在电话会议中指出:

“由于服务营收强劲,再加上可穿戴设备和iPad业务加速增长,公司第四财季营收创当季营收的历史最高记录。”

此外,库克还表示,随着新一代iPhone获得越来越多用户的喜爱,加上具有主动降噪功能的AirPodsPro的亮相以及即将推出的AppleTV,他认为苹果拥有有史以来最好的产品和服务阵容,因而对“双十一”等节假日销售非常乐观。

而由于iPhone11销售情况比预期乐观,以及服务业务和可穿戴业务迎来爆发期,苹果在2020财年第一财季的业务指引方面还是比较乐观,苹果管理层预计营收范围在855亿美元至895亿美元之间,符合分析师预期的867亿美元。

与此同时,苹果在中国市场营收微幅下滑的表现也成为了这一财季的亮点。

从地区来看,欧洲地区的净销售额为149.46亿美元,较去年同期的153.82亿美元下降3%;大中华地区的净销售额为111.34亿美元,较去年同期的114.11亿美元下降2%;日本净销售额为49.82亿元,较去年同期的51.61亿美元下降3.5%。

其中,这一季度苹果在中国市场的营收可谓止住了之前的颓势。前三个季度,苹果中国区市场营收的跌幅分别是4%、25%和22%。在遭遇去年的挫折之后,苹果今年略微下调了iPhone11在国内的售价,从而引发了市场对于iPhone11的哄抢。

至此一来,不难看出,通过服务业务和可穿戴业务的同比大增,苹果第四财季一举扭转之间的业绩表现不佳的颓势。而该季度财报也进一步说明,苹果正继续朝着“由硬变软”的方向迈进,减轻对iPhone手机的依赖,让服务业务的增长替代iPhone成为苹果新的增长引擎

服务和可穿戴业务成为“业绩救星”?

不过,令众多投资者好奇的是,库克的“曲线救国”的战略还真行的通吗?

众所周知,当初库克说要专注服务业务,由硬件向软件转型时,市面上绝大多数都是看空的声音,但事实上,这一项业务的确给苹果的营收带来一定增长,甚至是成为了贡献营收的第二大头。据了解,当前苹果已有的服务业务包括苹果应用商店、苹果音乐、苹果支付、苹果售后服务、游戏内容会员、苹果信用卡、苹果新闻等。

首先来看看AppleMusic的市场,这一业务是2015年苹果收购BeatsMusic后重命名推出的一项音乐订阅服务。据了解,AppleMusic是苹果新服务业务中知名度最高的产品。今年6月份,苹果证实AppleMusic音乐订阅服务拥有6000万用户。假设所有用户每月支付10美元,那么AppleMusic每年的收入就高达72亿美元。

而再来看看苹果服务业务营收的最大贡献者之一的AppStore。据悉,这一业务已经推出10余年,在2018年5月下载总量已超过1700亿次。此外,SensorTower研报指出,在9月份的这个季度,苹果的应用商店公布了大约142亿美元的应用总收入。2018年同期,appStore的应用总收入为116亿美元。

而在ApplePay上面,eMarketer研究机构层表示,到2019年底,美国可能会有近3030万用户使用ApplePay。这一数字超过了星巴克2520万的预期用户基数。在苹果2019财年第三季度财报电话会议上,首席执行官蒂姆·库克透露,ApplePay每月处理了超过10亿笔交易。

总而言之一句话,苹果的服务业务在基于庞大手机用户数量上,市场空间巨大。

再来看看苹果的另一大副业——可穿戴业务的市场。据IDC预计,2019年可穿戴设备市场全球出货量有望突破2.229亿台,2023年将达到3.02亿台,2019-2023年复合增速为12%,市场发展空间也很大。

(资料来源:IDC)

而在飞速发展的可穿戴行业中,苹果的智能手表市场份额一直稳居首位,主导地位无可争议。据数据显示,2019年第一季度出货量为4960万台。其中,苹果出货量为1280万台,占全球市场份额25.8%;小米出货量660万台,占13.3%;华为出货量500万台,占10%。

此外,IDC还预计Apple Watch在2019财年将产生近110亿美元的收入,而随着医疗保健应用继续支持该行业的多年增长,到2021财年将迅速发展至180亿美元。

根据以上种种,不难看出,苹果这一财季服务和可穿戴业务成为营收增长的引擎似乎也不是没有道理。

但仍需警惕的是,虽然服务业务代表了苹果业绩增长的潜力,但服务业务的增长需要iPhone用户基数作为基础保障,在销量下滑的前提下,如何维持维护用户基数,将成为苹果的一大挑战。

与此同时,可穿戴业务也是一样的道理,毕竟对于喜爱苹果产品的用户而言,创新力不足的缺点将渐渐消磨掉他们对苹果产品的喜爱,很难保证其智能手表不会成为“下一个销量不断下滑的iPhone”。