Facebook(FB.US)Q3净利终恢复增长19%,Libra项目遇挫前景如何?

时间:2019-10-31 19:47:13 热度:37.1℃ 作者:网络

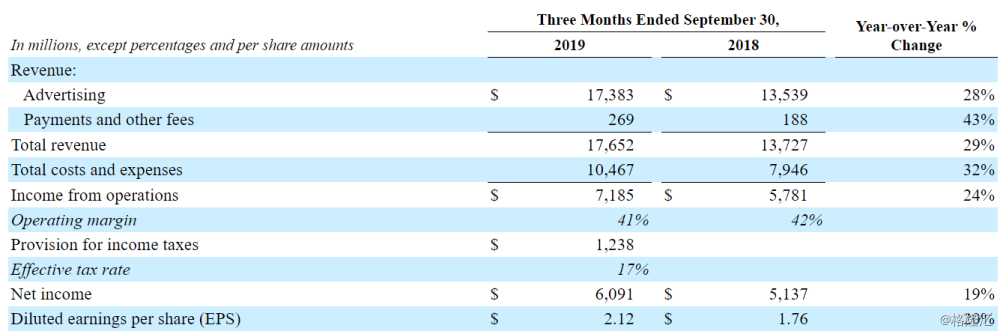

美国时间30日盘后,社交巨头Facebook(FB.US)公布公司第三季业绩。报告显示公司第三季内实现收入176.52亿美元,同比增长29%;净利润60.9亿美元,同比增长19%;合计每股摊薄盈利2.12美元,同比增长20.45%。

公司期内营收及每股盈利指标均高于分析师预期。按预期,Facebook第三季营收为173.6亿美元;每股摊薄盈利为1.91美元。公司实际取得营收及每股摊薄盈利分别较预期增长0.12%及10.99%。

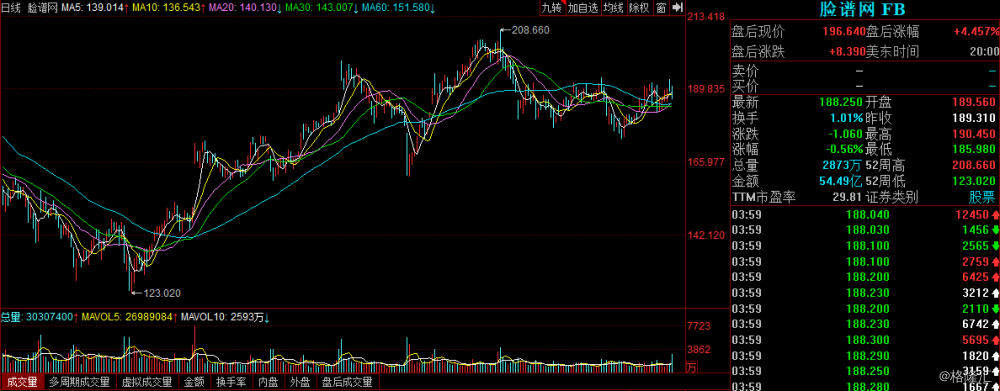

受消息影响,Facebook盘后涨4.46%,盘后现价报196.64美元。年内股价累计涨幅为43.6%。

(图源:同花顺)

天价罚款影响褪去,净利终恢复增长

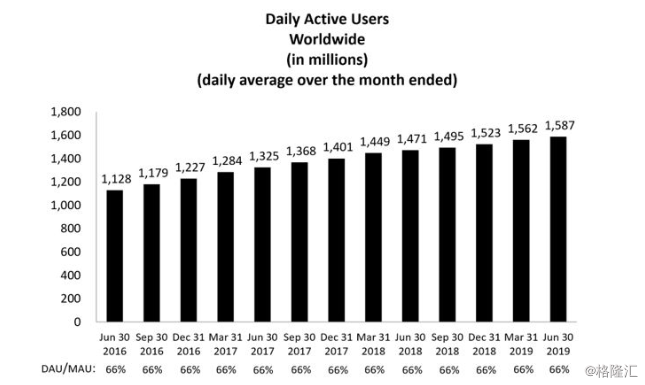

关键经营指标方面,截至第三季末,Facebook的平均DAU为16.2亿,同比增长9%;MAU为24.5亿,同比增长8%。

从DAU及MAU今年内增速来看,Facebook第三季仍维持较为平稳的增长。今年第一、二季度,公司DAU分别为15.6亿及15.9亿,同比增速均为8%;MAU分别为23.8亿及24.1亿,同比增长8%。

(图源:公司半年报)

除此之外,公司预计,平均每日使用其旗下应用(包括Facebook、Instagram、WhatsApp或Messenger)用户数约有22亿,每月使用旗下一种以上应用的用户数目约为28亿。

收入方面,Facebook的收入来源较为简单,主要分为广告收入、支付及其他费用收入。第三季公司的广告收入为173.83亿美元,同比增加28%;支付及其他费用收入为2.69亿美元,同比增长43%。两者占总收入的比例分别为98.5%及1.5%。

值得一提的是,在第三季广告收入中,来自移动端的广告收入占比为94%,较去年同期的92%上升两个百分点。

(图源:公司季报)

第三季公司总成本及费用支出为104.67亿美元,同比增幅为32%。环比前两季,公司在总成本及费用支出总量及其对应同比增幅方面均有所下滑。第一、二季,Facebook的总成本费用支出分别为117.6亿美元及122.6亿美元,分别同比增长80%及66%。

第二季,公司的营收成本为33.07亿美元,同比增长49%,主要是由于数据中心及技术基础设施的运营费用及流量获取成本上升所致。研发费用、营销及销售费用、一般及行政费用分分别上升31%、30%及315.46%。

除人员增加引起薪酬开支增加外,第二季一般及行政费用暴增主要是由于上半年公司支付美国联邦贸易委员会因“剑桥分析”事件产生的50亿美元天价罚款,其中有20亿美元计入了第二季度的一般行政开支中。

而第一季公司费用同样大增的原因亦是相似:联邦贸易委员会50亿美元天价罚款中,剩余的30亿美元计在第一季的一般行政费用中。

悉数缴纳罚款后,公司的回顾期内总成本及费用同比增幅环比即出现收窄。结果导致公司的经营利润及净利润在经历了此前两季的负增长后开始重新正增长。

第三季,公司经营利润为71.85亿美元,同比增长24%;经营利润率为41%,与去年同期(42%)相比基本持平。此前两季,公司经营利润分别同比下跌39%及21%。公司净利润同比增加19%,而今年前两季,由于50亿美元罚款的影响,公司净利润分别大幅下滑59%及41%。

除此之外,回顾期内公司的资本开支为36.8亿美元 ,主要为融资租赁的本金支出。期末现金、现金等价物及可售证券总值522.7亿美元,为2017年第三季度以来最高水平。

第三季末,公司雇员总数为43030人,人数同比增加28%。

“剑桥分析”事件后公司前景如何?

去年3月份,Facebook被曝其公司上高达5000万名用户的个人数据遭剑桥分析公司泄露,用于对2016年美国大选及英国脱欧施加影响。

公司对此最初只回应表示,除了将数据转手第三方(剑桥分析公司)外,别无其他违法行为。

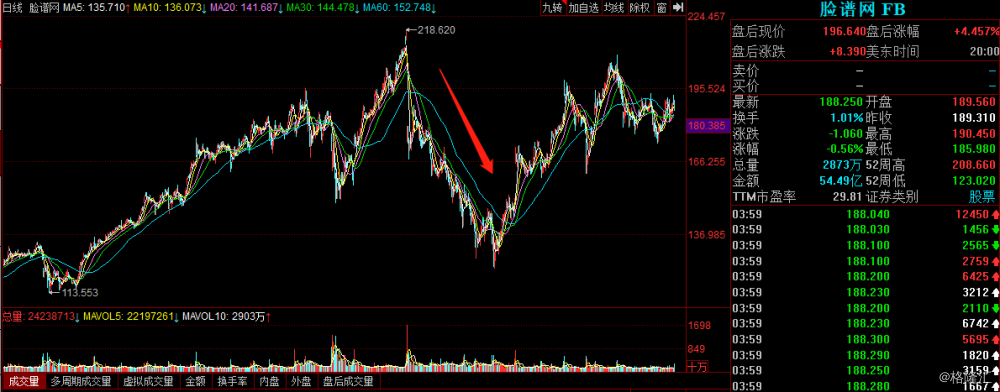

事件曝出后,有关Facebook用户信息安全保护不力的问题一度引发市场恐慌,并导致其股价在去年下半年开始出现一波持续性的下行。

(图源:同花顺)

进入今年之后,公司股价才从低位开始回涨。前两个季度,“剑桥分析”事件引致的巨额罚款仍在持续影响公司最终的利润,令其同比大幅下滑。

近日,因在2007年至2014年期间未能保护用户的个人数据(主要涉及剑桥分析事件),Facebook还被英国信息专员办公室(ICO)处以罚款50万英镑。但该罚款对公司影响相对而言则非常小。

进入第三季,“剑桥分析事件”的影响至少在财务报表上看已经消去。第三季公司在营收、广告收入、每股收益等关键指标上均高于分析师的预期。

在财报电话会议上,公司CFO David Wehner透露明年公司人员数量将会继续加快增长,主要是投入“隐私保护、安全和运营的稳固性”等方面。

吃过一堑之后,Facebook上上下下都极为重视“隐私”问题,高层发言三句不离“隐私保护”。

Facebook一边在原有业务上重拾用户信心,另一方面也在试图开发新业务,但结果却并不如意。

今年六月份,公司公布数字货币Libra项目计划,但旋即引来美国国会、美国财政部及欧洲法国、德国政要高层的质疑和抵制,原本PayPal等合作伙伴亦宣布退出监管Libra项目的监管组织“天秤座协会”,不愿掺和公司的数字货币计划。

截至目前为止,Libra项目在全球范围内仍如过街老鼠,前景并不明朗。

因此,Facebook未来故事可能仍将围绕其老本行——广告主线发生。

目前公司在广告端的增长因素主要来自其旗下应用的功能优化吸引更大的广告潜在受众基数及针对用户数据提供的精准广告投放服务。

据公司透露,第三季其在IG Feed(Instagram推送)和Stories(限时动态)增加了广告的投放量。另外,公司目前已正在对旗下应用产品进行新的优化。今年三月份,公司就在Instagram上推出Shopping系列功能。

公司表示,在该等产品优化之下,预期今年年内其此前营收增长放缓的情况将出现改善。第四季的产品优化将会令该季度的财报结果“表现强劲”。

就用户规模而言,今年年内其前三季的DAU及MAU均保持了同比8%以上的增长率,旗下应用用户总规模更是超过20亿。对于广告商而言,这无疑是Facebook无可比拟的竞争优势。有分析表示,未来公司的广告库存或将向其Stories转移。

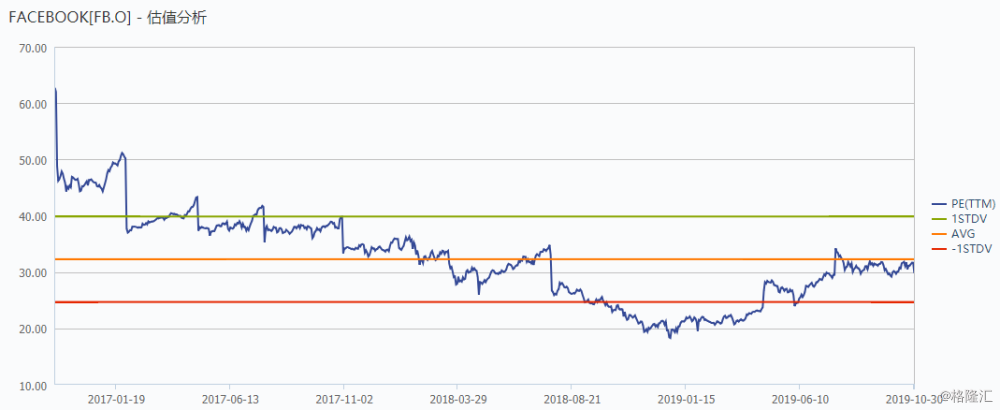

虽然就目前而言,公司新业务尝试遭遇碰壁,业务线仍单一,但从其目前的估值来看,经过18年的一波下跌后,19年虽然年内涨幅达44%,其估值目前只恢复至历史平均水平。

在此情况下,即使新业务受挫,PE(TTM)维持不变,凭借其在老本行广告业务积累的优势,“剑桥分析”事件余波已了的Facebook短期内仍有较大可能可取得业绩稳定增长,其股价亦尚存充分的增长空间。

(图源:Wind)