2019年A股市场上市公司直接融资报告(1-9月)

时间:2019-11-01 15:02:29 热度:37.1℃ 作者:网络

资本市场作为提高直接融资比重的重要平台,一直在社会经济发展中发挥着重要作用。资本市场直接融资包括股权融资和债权融资,股权融资里面又包括IPO、再融资等。今年以来,不管是股权融资还是债权融资,直接融资金额和比重都有不小提高。

从央行公布的数据看,今年前三季度社会融资规模(增量)中直接融资(企业债券净融资与非金融企业境内股票融资)规模为2.62万亿元,相比去年同期增加0.72万亿元。今年前三季度直接融资占社融的比重为14%,相比去年同期增长1.64个百分点。

然而,相对间接融资而言,直接融资的比例依然偏低,要想迎来下一阶段的提升,仍有赖于资本市场的深化改革,尤其需要在市场化、法治化层面实质性推进改革。那么,今年前三季度,资本市场债券融资和股权融资发生了怎样的变化?中小型上市企业融资情况如何?下一阶段如何提高直接融资规模和占比?

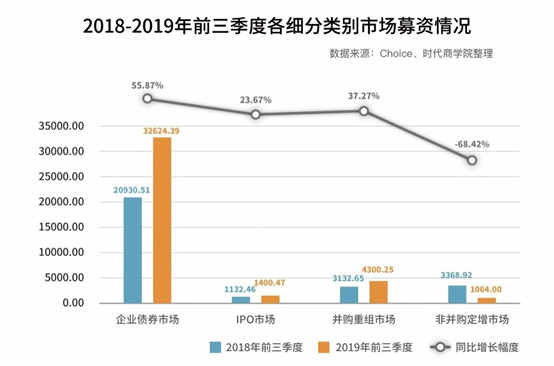

时代商学院从企业债券市场、IPO市场、并购重组市场和非并购定增市场这四个方面来统计分析2019年前三季度A股上市公司直接融资情况,以寻求了解目前A股上市公司整体融资情况以及进一步探讨资本市场如何服务实体经济。

整体融资金额同比增长37.89% 非并购定增延续低迷

从融资金额来看,2019年前三季度A股上市公司从资本市场(包括公司债券、IPO、并购重组和非并购定增)合计募资39389.11亿元,同比增长37.89%。

其中,企业债券方面, 2019年前三季度, A股上市公司共完成发行债券1452次,同比上升14.15%;共涉及交易金额32624.39亿元,同比上升55.87%。

IPO方面,前三季度,上市公司通过首次公开募股(IPO)合计融资1400.47亿元,相较于2018年前三季度的1132.46亿元同比增长23.67%。

并购重组方面,前三季度,共有108家A股上市公司完成并购重组的增发项目,合计122个并购重组增发事件,并购重组增发总额达到4300.25亿元,较2018年全年完成并购重组总金额(4030亿元)超出270.25亿元,较2018年前三季度完成并购重组增发金额(3132.65亿元)增加1167.67亿元,同比增长37.27%。

非并购定增方面,前三季度,A股上市公司非并购定增实际募资金额1064.00亿元,较2018年前三季度同比下降68.42%,相比2017年前三季度下降56.21%;2019年前三季度,A股上市公司非并购定增事件实施51次,较2018年前三季度同比下降43.96%,相比2017年断崖式下降55.65%,市场整体仍较为低迷。

北京最为活跃 在四大融资市场均名列前茅

企业债券方面,2019年前三个季度,发债活跃度排名前五的区域分别是北京、广东、上海、江苏和福建,融资金额合计占比83.08%。北京地区发债规模位居榜首,同时处于西南地区的云南省表现亮眼,发债规模排名跻身前十。

“京津冀”“长三角”“珠三角”等地区发债依然最具优势,从沿海城市向中西部地区辐射。中西部发债活跃地区主要包括四川、云南及湖北等地,该地区债券融资市场未来仍具有广阔的发展空间。

此外,A股上市民企中, 2019年前三个季度,发债活跃度排名前五的区域分别是北京、广东、江苏、四川和浙江,融资金额合计占比74.49%。

IPO方面,2019年前三季度,A股IPO融资总额排名前五的省市分别是广东、北京、江苏、上海及山东,融资金额分别为304.61亿元、262.53亿元、169.34亿元、140.03亿元和122.46亿元,合计998.97亿元,占全国融资总额的比重达71.33%。

IPO融资总额达百亿元以上的省市中,新上市企业数量均在10家以上。其中,广东以20家新上市企业数量再次排名全国第一,江苏则以19家新上市企业数量紧追第二,北京、上海、山东和浙江在2019年成功上市的企业数量分别为17家、14家、12家以及15家。

并购重组方面,2019年前三季度,北京市以17家上市公司完成并购重组事件摘冠,浙江省和江苏省均以11家并列第二,广东省与上海市均以8家并列第三。安徽省与河南省均以6家并列第四。

而募资金额超过百亿元的省份有10个,分别为河南省、山东省、云南省、浙江省、北京市、广东省、湖北省、安徽省、江苏省和上海市。其中,交易金额排名前五的区域分别为河南省(619.21亿元)、山东省(585.74亿元)、云南省(563.58亿元)、浙江省(496.79亿元)和北京市(475.82亿元)。

从完成并购重组企业的城市分布情况来看,北京市和江浙地区并购活动近两年最为活跃,北京市、苏州市、南京市和芜湖市在2018年和2019年前三季度排名靠前。此外,2018年广东地区的上市公司较为活跃,有23家上市公司完成并购重组项目,单单深圳市就有10家;但2019年前三季度,广东的上市公司并购活动有所收缩,合计只有8家上市公司完成并购重组。佛山市有3家,为年内广东并购重组最活跃的城市,肇庆市以2家紧跟其后,深圳市、珠海市、梅州市和惠州市均只有1家上市公司完成并购重组项目。

非并购定增方面,2019年前三季度,A股非并购定增主要集中在19个省份,而融资规模排名前五的省份分别是上海、北京、天津、河南和广东,融资金额分别为340.22亿元、323.19亿元、81亿元、72.66亿元和54.31亿元,合计871.38亿元,占融资总额的81.90%。另外,安徽省虽未挺入前五行列,但融资规模达到54.16亿元,与位居第五的广东省仅差0.15亿元,融资潜力也不容小觑。

2019年前三季度,A股非并购定增主要集中在34个城市,其中,前十大城市融资总额为928.46亿元,占融资总规模的87.26%。其中,融资金额最高是上海市,实际募资340.22亿元。

金融业发债融资稳居行业第一 制造业并购重组交易金额最大

企业债券方面,2019年前三季度,A股上市公司发债融资主要集中在货币金融服务、资本市场服务、(电力、热力生产和供应业)、房地产业和土木工程建筑业等行业,发债规模排名前十行业的上市公司涉及发债总额合计28339亿元,占比达86.86%。

值得一提的是,近三年,货币金融服务行业在A股上市公司发债规模每年稳居第一,占比分别为46.05%、44.87%和48.41%,主要以发行金融债、可转换债券和资产证券化为主。包括货币金融服务行业在内,发债规模排名前三行业的上市公司涉及发债总额合计23348亿元,占比达71.57%。

IPO方面,融资金额排名前十的行业分别为计算机、通信和其他电子设备制造业(267.75亿元)、化学原料及化学制品制造业(151.35亿元)、铁路、船舶、航空航天和其他运输设备制造业(128.68亿元)、专用设备制造业(125.74亿元)、电力、热力生产和供应业(125.74亿元)、货币金融服务(100.88亿元)、软件和信息技术服务业(69.80亿元)、食品制造业(54.80亿元)、通用设备制造业(42.97亿元)和开采辅助活动(38.05亿元)。

2019年前三季度,计算机、通信和其他电子设备制造业蝉联行业融资榜首位置,但融资总额从上年同期的404.71亿元降至今年267.75亿元,同比下跌33.84%。该行业新上市企业数量则从上年同期的14家增至今年25家,同比增长78.57%。企业平均融资金额从2018年28.91亿元下跌至2019年10.71亿元,跌幅达62.95%。

并购重组方面,2019年前三季度并购重组交易募资金额超过百亿元的行业有8个,分别为制造业(2949.81亿元)、水利、环境和公共设施管理业(235.10亿元)、金融业(197.16亿元)、教育(174.85亿元)、建筑业(147.39亿元)、房地产业(144.47亿元)、文化、体育和娱乐业(125.07亿元)、信息传输、软件和信息技术服务业(102.99亿元)。

其中,制造业募资金额占比高达68.60%,水利、环境和公共设施管理业以5.47%排在第二,金融业以4.58%位居第三。制造业的并购重组以民营企业为主,65家并购重组上市公司案例里有44家是民营企业,占比达67.69%。

非并购定增方面,2019年前三季度非并购定增事件前五大行业的融资规模,分别为金融业(292.32亿元)、房地产业(214.74亿元)、制造业(199.46亿元)、交通运输、仓储和邮政业(182.33亿元)、农林牧渔业(55.79亿元)。

金融业和制造业是非并购融资的主力军,2018年前三季度和2019年前三季度分别占融资总额的72.54%和46.23%。其中,金融业融资规模虽大,但是融资次数少,主要因为单个项目融资金额大,如2019年金融业的华夏银行(600015.SH)高达292.32亿元。而制造业的融资次数是最多的,如2018年前三季度有60起,2019年前三季度有30起,是融资次数达到最多的行业。

发债融资持续升温 定增市场三季度有所好转

企业债券方面,2017-2019年三季度,中国A股上市公司债券融资规模整体呈现上升的趋势,且每年发债规模呈季节性周期上涨特征明显。

2017-2018年,中国A股上市公司发债规模分别为25000.37亿元、31852.47亿元,而2019年前三季度达到32624.39亿元,这意味着,A股上市公司今年前三个季度的发债融资规模超过了去年全年的融资额。此外,2019年第三季度的发债规模为12756.90亿元,达到近三年季度债券融资规模峰值。

2019年前三季度,A股上市公司发行债券的次数分别为431次、508次和513次,呈逐季上市态势。而2018年同期上市公司发行次数分别为332次、431次和509次。可以看出,今年前三季度,A股上市公司发行债券次数较去年同期有较大的提高。

IPO方面,2019年前三季度,科创板在A股四大板块中累计融资金额最高,达472.11亿元。主板以413.82亿元的累计融资金额紧追第二。中小板与创业板的累计融资金额分别为300.57亿元和213.96亿元。

2019年三季度,A股新上市公司融资表现优异,合计融资797.17亿元,较去年同期(231.36亿元)增长244.56%。科创板的开设直接为A股市场带来近472亿元的融资额,占该季度整体融资金额的比重为59.22%。主板融资金额同比跌幅有所改善,2019年三季度,该板块融资金额为82.46亿元,同比下滑36.51%;创业板和中小板融资金额分别达54.03亿元和188.57亿元,同比增长216.89%和123.37%。

企业融资金额方面,今年前三季度,民营企业合计融资712.13亿元,同比增长71.33%;占整体融资金额的比重为50.85%,较2018年前三季度(36.70%)增长近14个百分点。

此外,民营企业平均融资金额呈上涨趋势。2019年前三季度,民营企业平均融资金额达8.48亿元,较上年同期(7.42亿元)增长14.29%。

并购重组方面,2019年前三季度A股上市公司完成并购重组的交易金额分别为1745.59亿元、738.51亿元和1816.15亿元。第一季度和第三季度并购重组的交易金额相差不大,第二季度则是年内的一个低谷期,较第一季度同比下降57.69%。

此外,一季度只有29起并购重组事件,较2018年一季度减少14起;二季度和三季度则与2018年同期相差不大,分别为32起和17起并购重组事件。

值得一提的是,并购重组个体较去年同期趋于谨慎,并购金额在1亿-5亿元的事件数量较2018年同期增加14起,2018年1-9月仅有32起,增幅为43.75%;并购金额在5亿-10亿元的事件数量则较去年同期减少19起,降幅达55.88%。从侧面也反映了上市公司经历了2016-2017年并购大跃进的轻资产商誉地雷后,并购投资个体开始趋于谨慎,收购金额显着减小。

从今年A股上市公司的并购重组案上会情况看,截至9月30日,合计76家公司上会审核,其中14家没能通过,被否率达18.42%。其中,2月、3月和8月通过率均为100%,5月份则为通过率最低,只有50%,当月有4家上会接受审核,2家通过,2家被否。而去年全年共审核144起并购重组案,未通过17起,被否率是11.81%。

非并购定增方面,从今年各月度非并购定增融资情况来看,2019年1月、7月和9月的非并购定增实施规模较高,分别达到390.41亿元、245.81亿元和149.98亿元。具体来看,1月和7月融资值较高主要由于当月出现百亿元规模以上的定增项目,如1月华夏银行(600015.SH)高达292.32亿元用于项目融资的定增;7月上海临港(600848.SH)161.06亿元同样用于项目融资;而9月虽未出现单笔达到百亿元规模的定增项目,但也有三笔定增项目不少于十亿元规模,如吉祥航空(603885.SH)20.91亿元、牧原股份(002714.SZ)49.77亿元、ST新梅(600732.SH)53.68亿元。

2019年2-6月,非并购定增融资市场较为平淡,但从三季度(7-9月)开始有所好转,融资活动持续活跃,发行次数和发行规模都有所提升。

现阶段融资状况“有喜有忧” 直接融资规模和占比仍有待提高

债券方面,可转债受上市民企热捧。2019年前三季度,A股上市民企发行可转债规模合计751亿元,占A股上市民企发债总额的比重为24.92%。而2018年全年,A股上市民企发行可转债的规模合计495亿元,占A股上市民企发债总额的比重仅为11.91%。这意味着,到了2019年,A股上市民企发行的可转债规模高出2018年全年发行规模256亿元,且占比也提升了近13个百分点。

但是,解决民企融资难问题仍是“持久战”。2019年前三季度A股民营上市企业通过发债进行直接融资的金额合计3014亿元,占所有A股上市公司债券融资总额的比重为9.24%。这一比重在2017年、2018年分别15.47%、13.04%,也就是说,近三年,A股上市公司中民企债券融资规模的占比逐年降低。

IPO方面,民企融资占比有所提高。2019年前三季度,合计127家企业完成IPO融资,同比增长53.01%,合计融资1400.47亿元,同比增长23.67%。无论是数量还是融资额,都较去年有了很大的进步,IPO融资提速明显。

2019年前三季度,民营企业IPO合计融资712.13亿元,同比增长71.33%,占整体融资金额的比重为50.85%,而2018年占比仅为36.70%,民企逐渐成为IPO主力军。数量上,共有84家民企实现IPO融资,同比增长50%,占总数的66.14%。民营企业是拉动中国经济增长的重要力量,对税收、创新的贡献巨大。随着我国资本市场的发展,民企作为我国经济的重要组成部分,IPO融资额占比在今年有了明显的提升。

在我国资本市场包容性越来越强、民企的重要性和重视程度逐渐上升的背景下,民企IPO的数量和融资额占比将继续提升。

并购重组方面,未来并购更加聚焦于产业协同整合。2017年以来,以垂直整合,产业整合,为目的的并购重组开始增多,A股市场良性的并购重组环境正在逐步形成。毕竟,在成熟资本市场中,并购重组是公司外延式发展的有效途径,通过并购重组延伸企业价值链或经营范围,可以提高企业的行业竞争力,提升盈利能力。

在重组对价的支付上,未来会有大的变化,以往是比较注重用现金收购+定向增发,但这种模式毕竟比较单一,上市公司通过“股份+可转债+现金”进行支付的案例也逐步增加,为市场提供了更多选择。定向可转债具有诸多优势,未来可转债支付并购重组对价将有很大的市场空间。定向可转债给予交易对手远期选择权,兼具股债特性,增加了交易弹性,更有助于交易达成,也有利于交易对手控制风险。

此外,并购重组的注册制监管思路将出现。8月23日,证监会发布《科创板上市公司重大资产重组特别规定》,《特别规定》明确了科创公司发行股份购买资产实施注册制。作为资本市场改革的“试验田”,科创板并购重组的改革力度、市场化程度都颇为空前,放宽定价、看重协同性、支付多元化、高效审核。

非并购定增方面,项目融资需求强烈。2019年前三季度共有51次融资事件,其中,涉及到项目融资的定增事件总共有47次,占比全部融资事件的92.16%。同时,溢价定增变得越来越常见。2019年前三季度,在51起非并购定增事件中,有41起事件出现溢价。非并购定增事件的平均溢价率高达58.52%,是2018年同期平均溢价率的6倍之多。

在制造业中,有28起非并购定增事件与项目融资有关,融资金额占制造业融资总额的90.37%,平均融资金额为13.89亿元,平均溢价率为13.44%。

从行业投资角度来说,制造业的非并购定增融资事件多,投资机会也更多。从2019年前三季度的非并购定增融资情况看,制造业的融资事件多达30起,占比六成左右,在所有行业中排名第一。

对于企业融资来说,非并购定增目的聚焦在项目融资上则更为有利,手续相对简单快捷。但相比于其他融资需求,项目融资也更为紧迫。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代周报时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:[email protected])