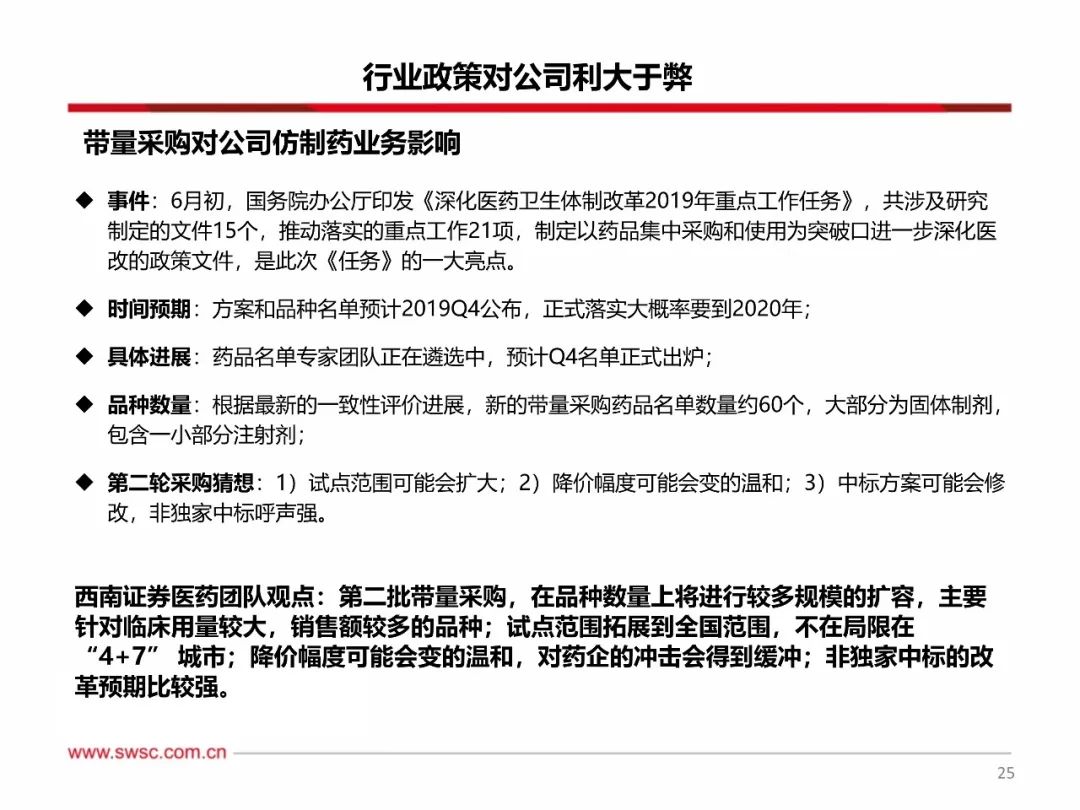

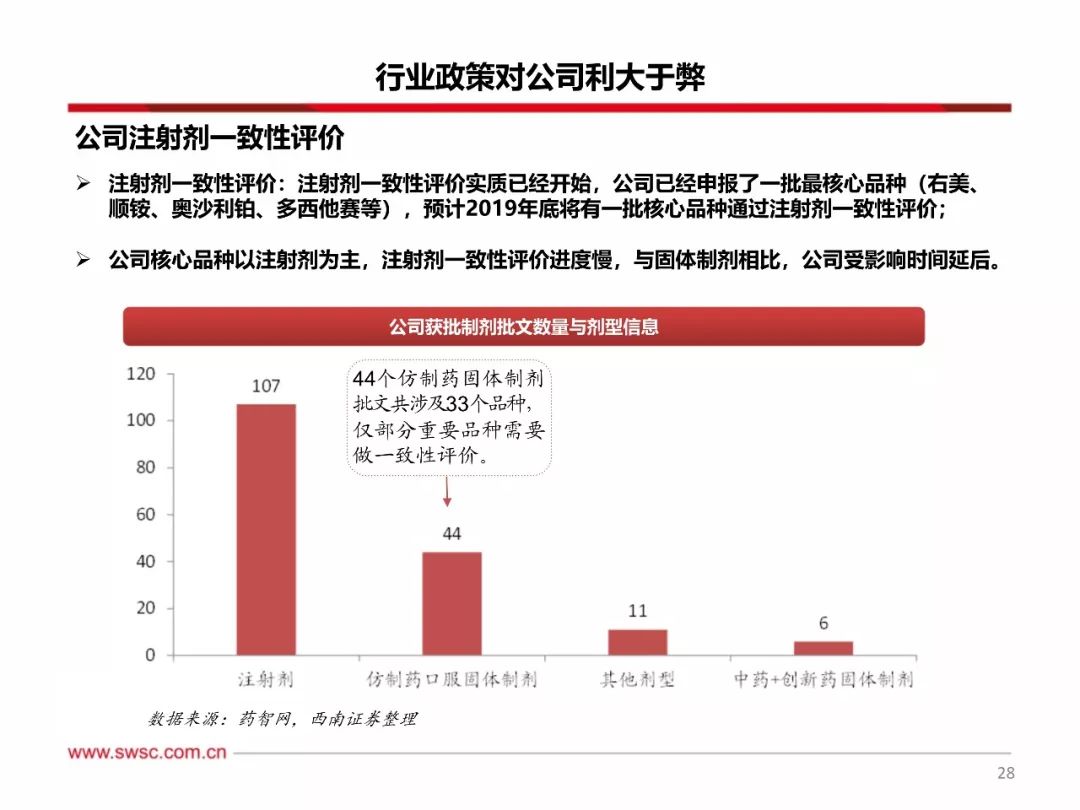

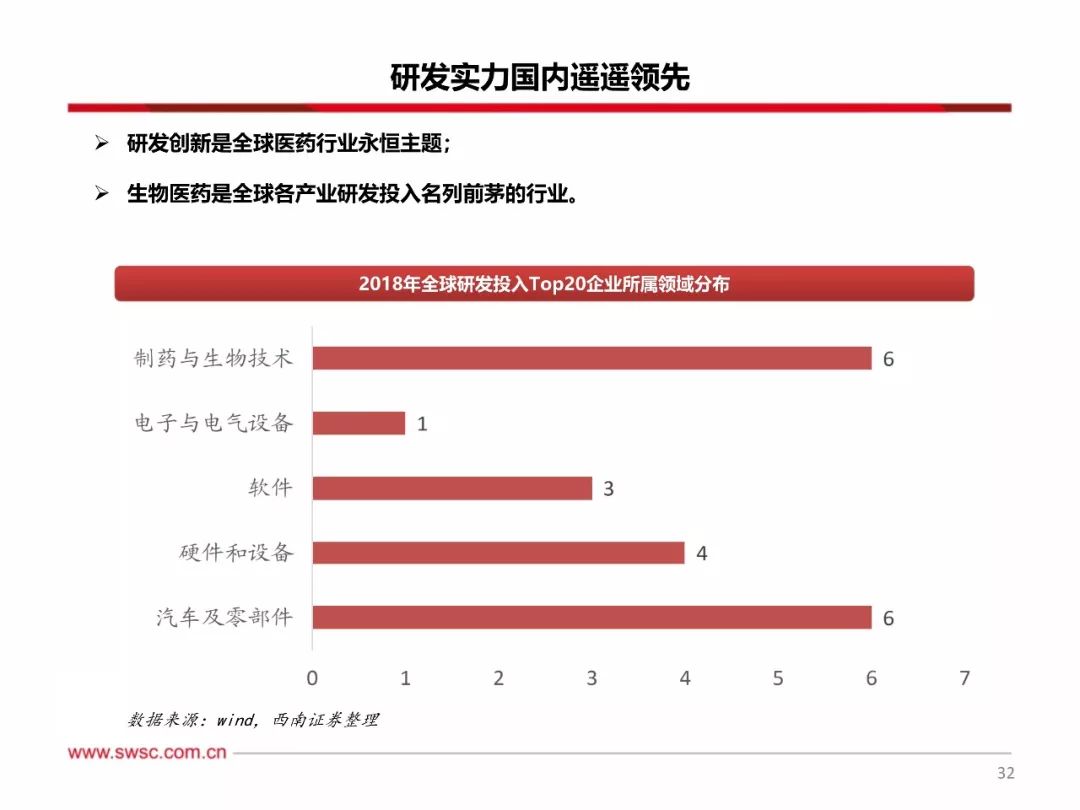

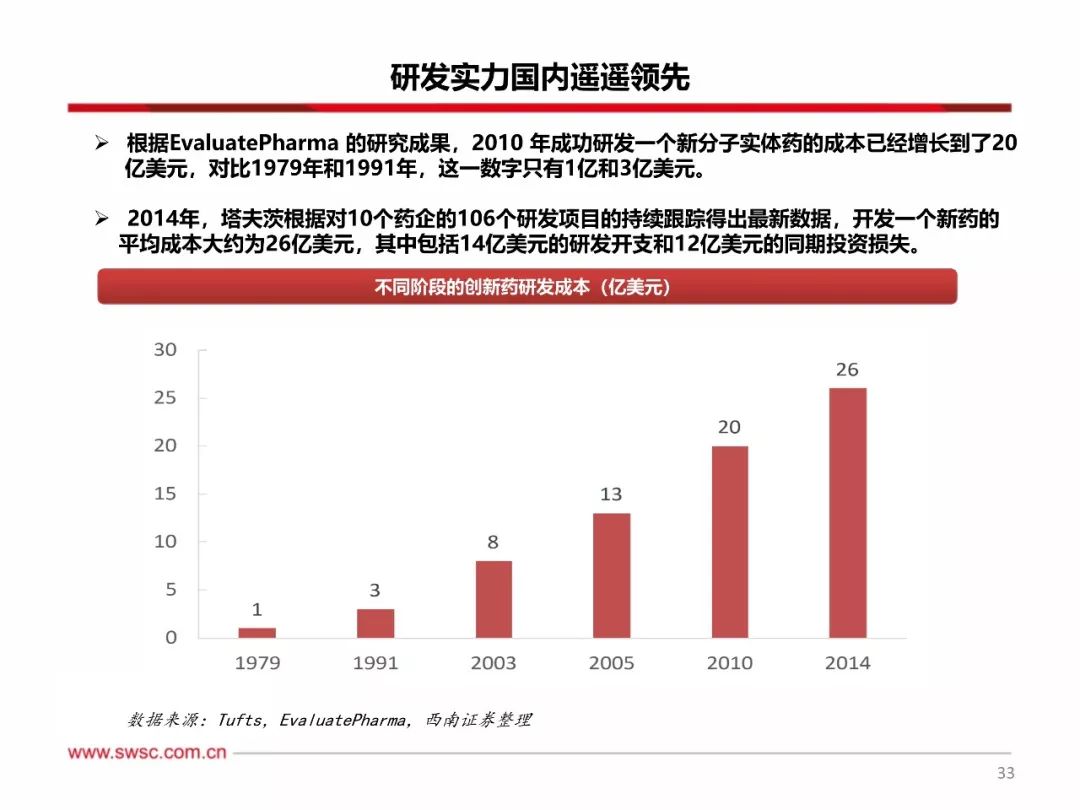

恒瑞医药市值天花板何在?继130页报告后再添100页

时间:2019-11-03 00:39:01 热度:37.1℃ 作者:网络

核 心 观 点

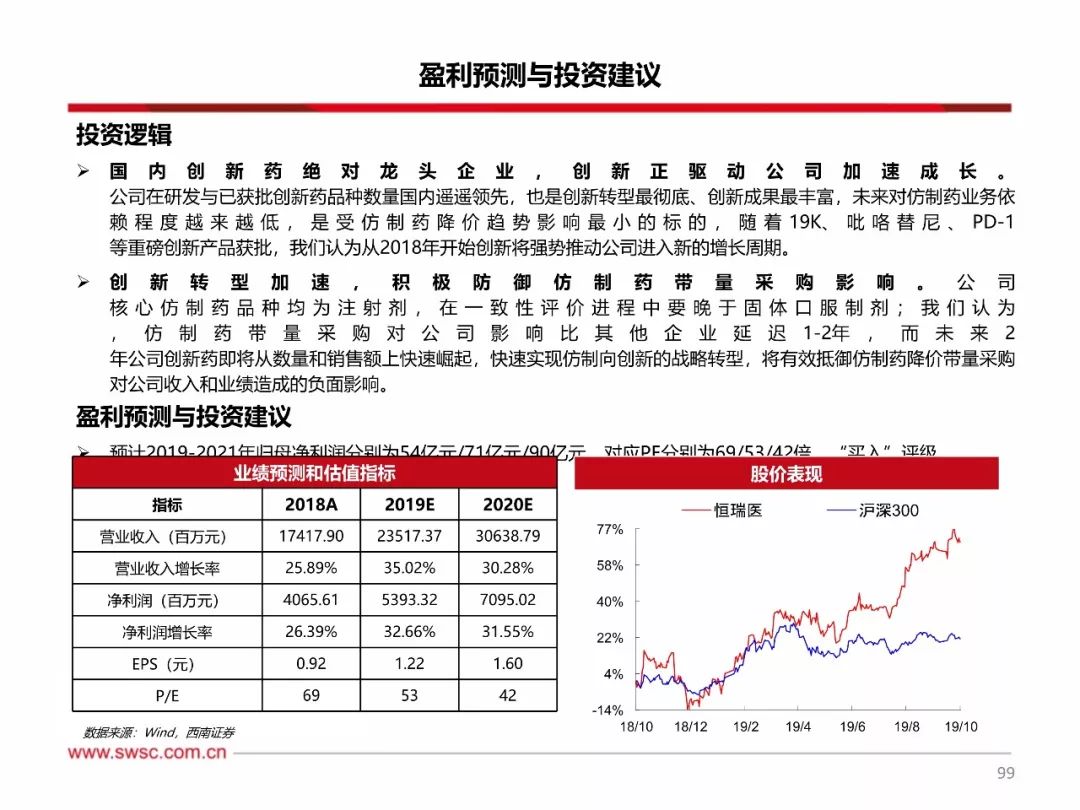

自2017年初以来,西南医药团队一直持续坚定推荐恒瑞医药,一路见证从1000亿市值快速成长为当前3800亿;中间虽受带量采购与重磅产品获批延误而出现回调,但公司依然是国内当之无愧的创新药龙头,正逢公司处于一轮新的由创新药驱动的高速成长周期,市值未来仍将不断创新高,2021年我们认为公司净利润有望冲击90-100亿元,市值有望到达5000亿。

2018年初,经过长达1年的深度研究,我们发表了公司重磅深度报告(恒瑞医药(600276):加速成为国内领先、国际一流的综合性药企),各种专题报告若干。深度报告中我们判断公司将从2018年进入新的发展周期,从重磅产品获批到收入与利润增速的加快,公司全面进入新的由仿制药向创新药战略转型的发展阶段,而现实情况正完美验证我们当时的判断。

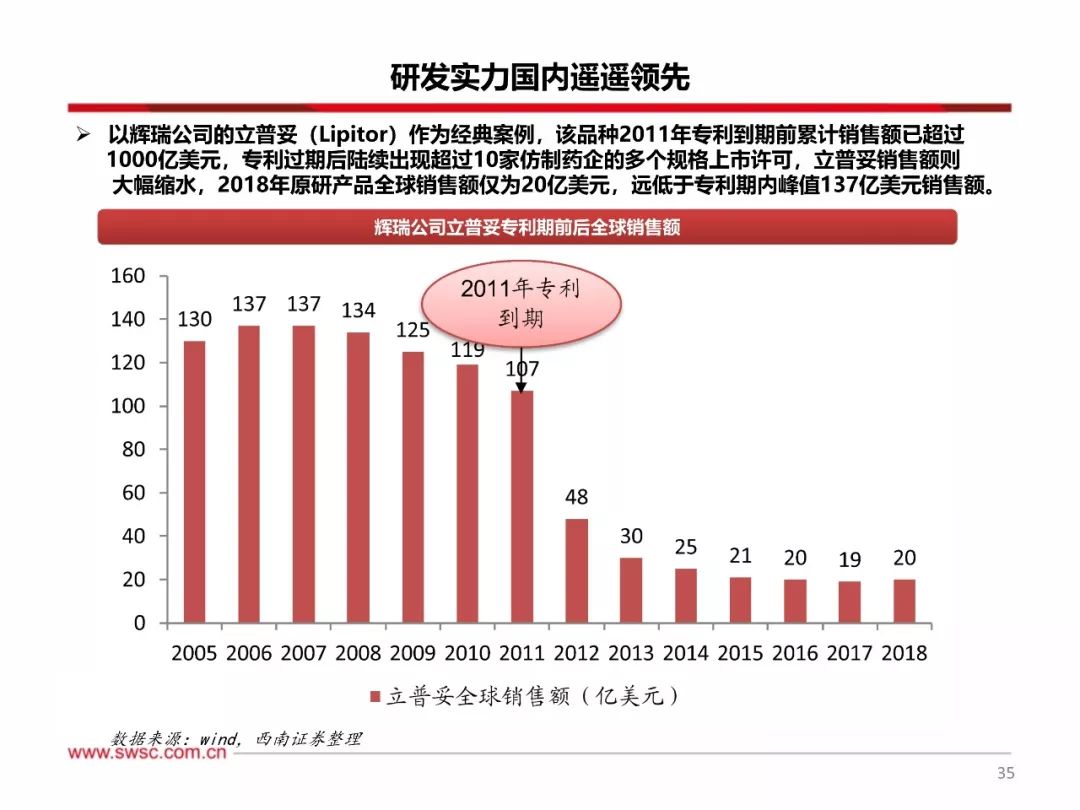

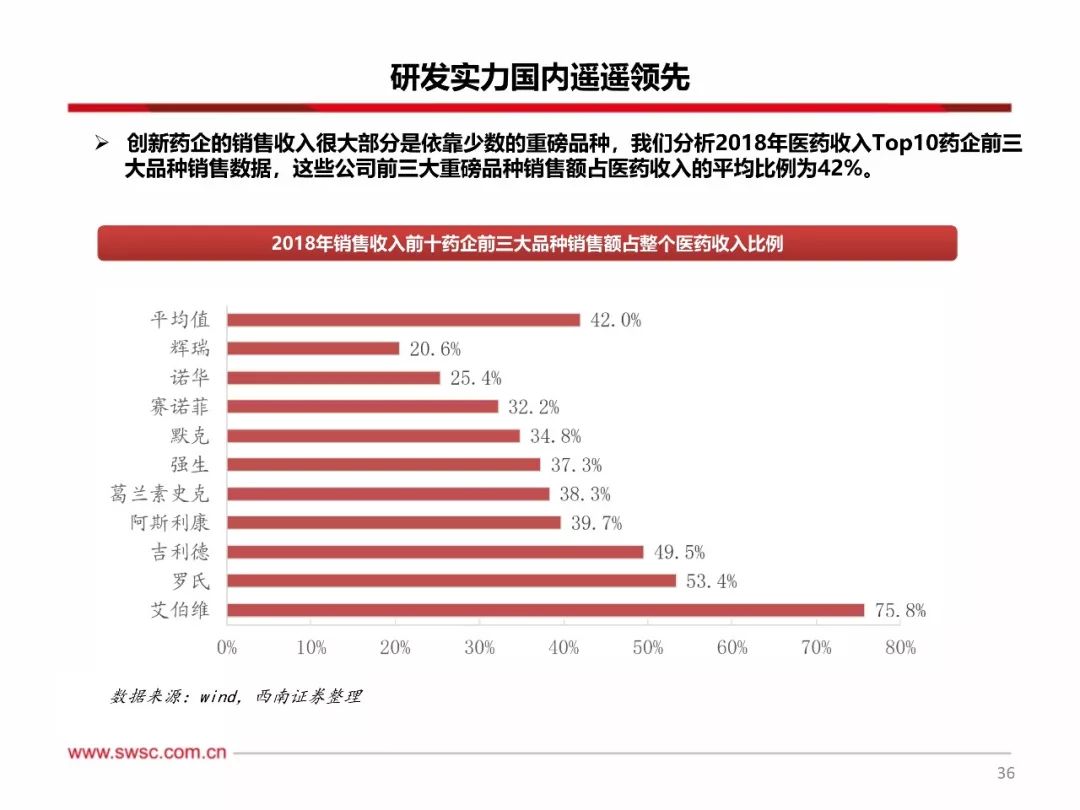

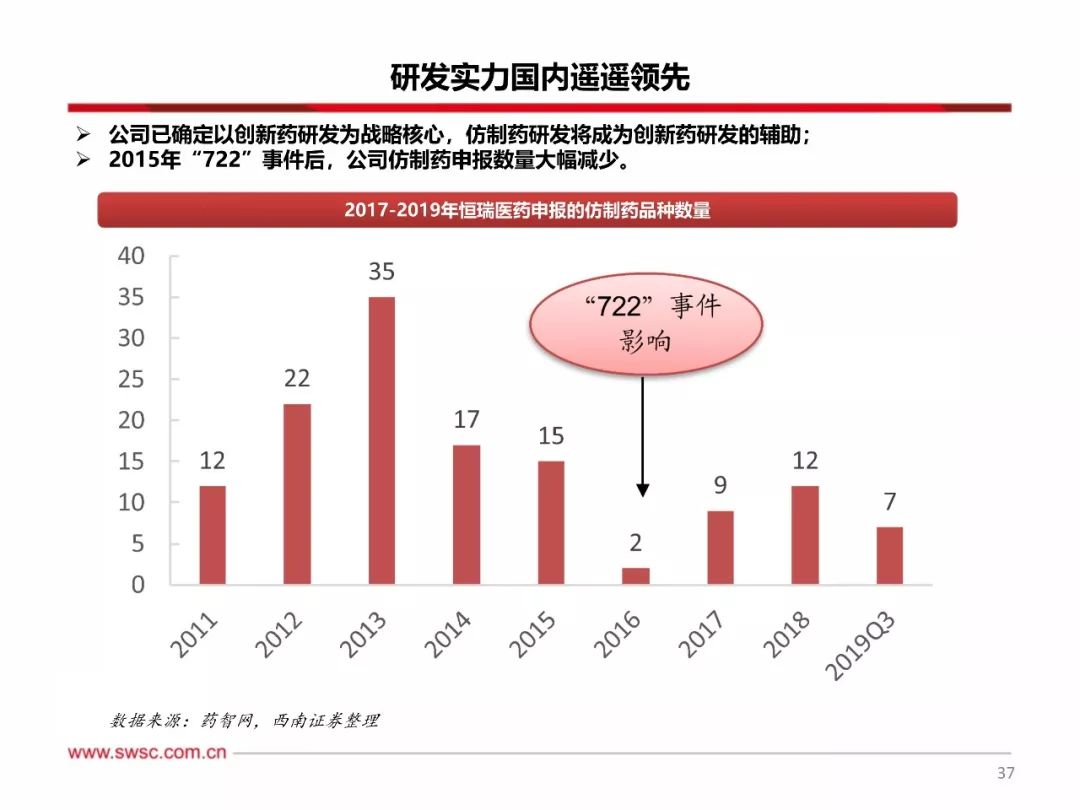

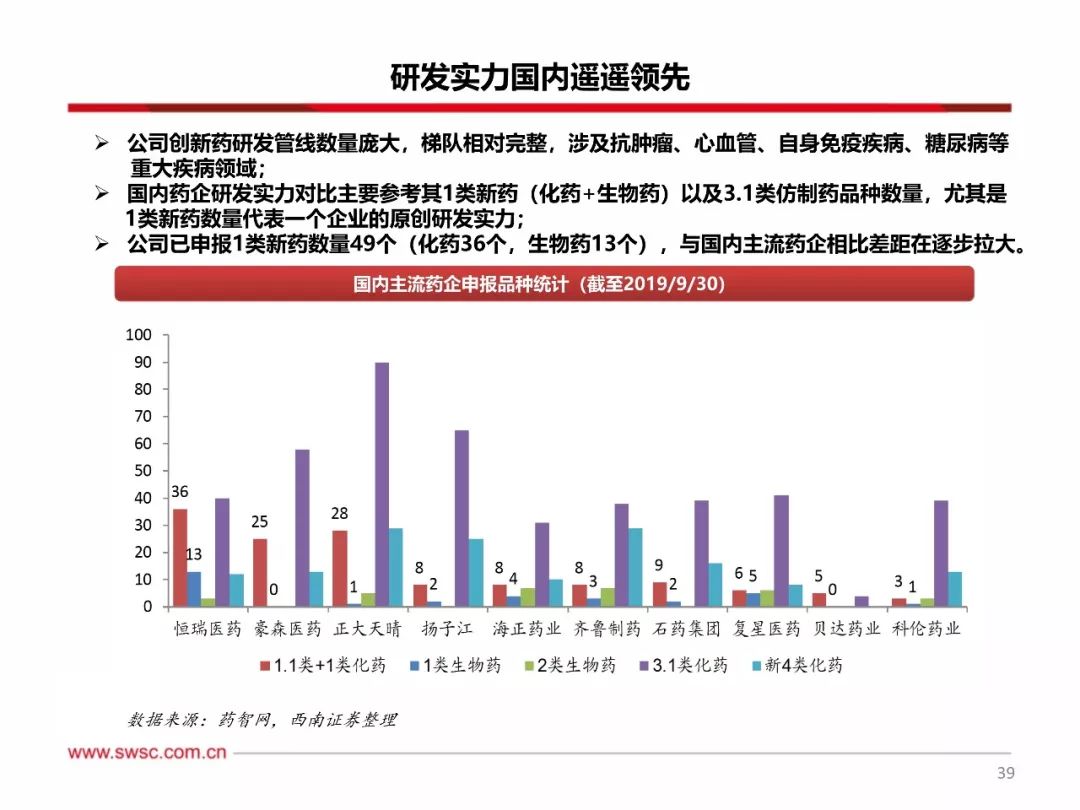

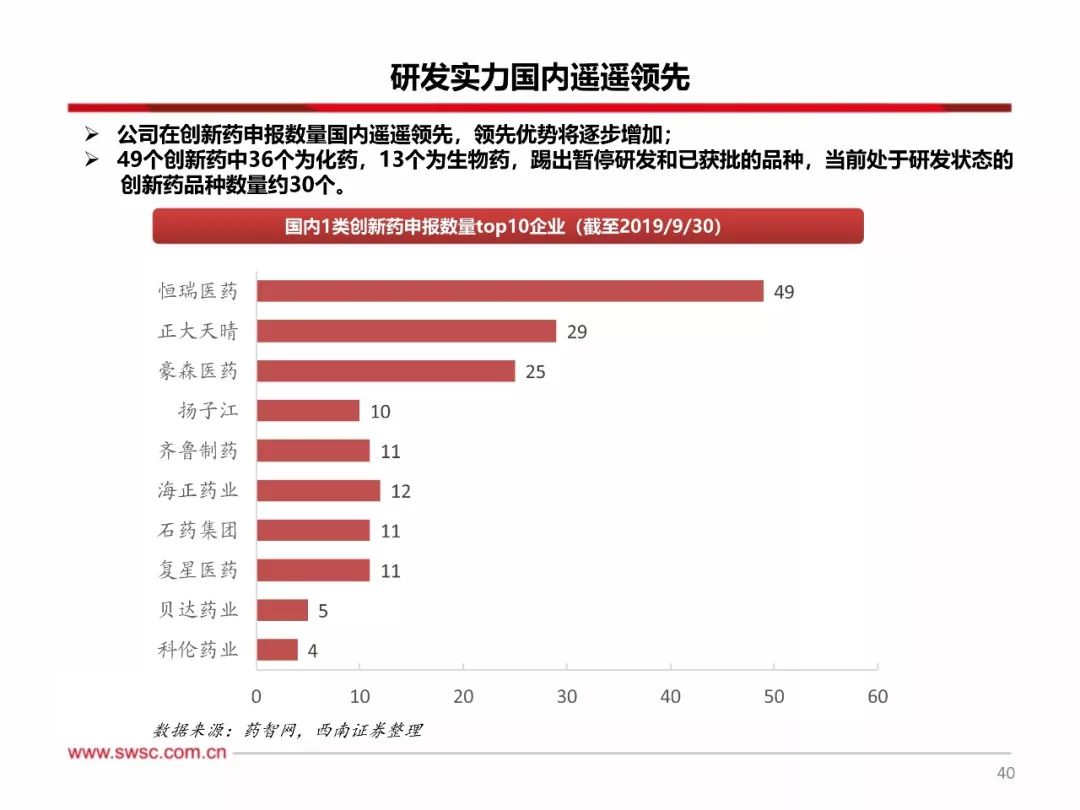

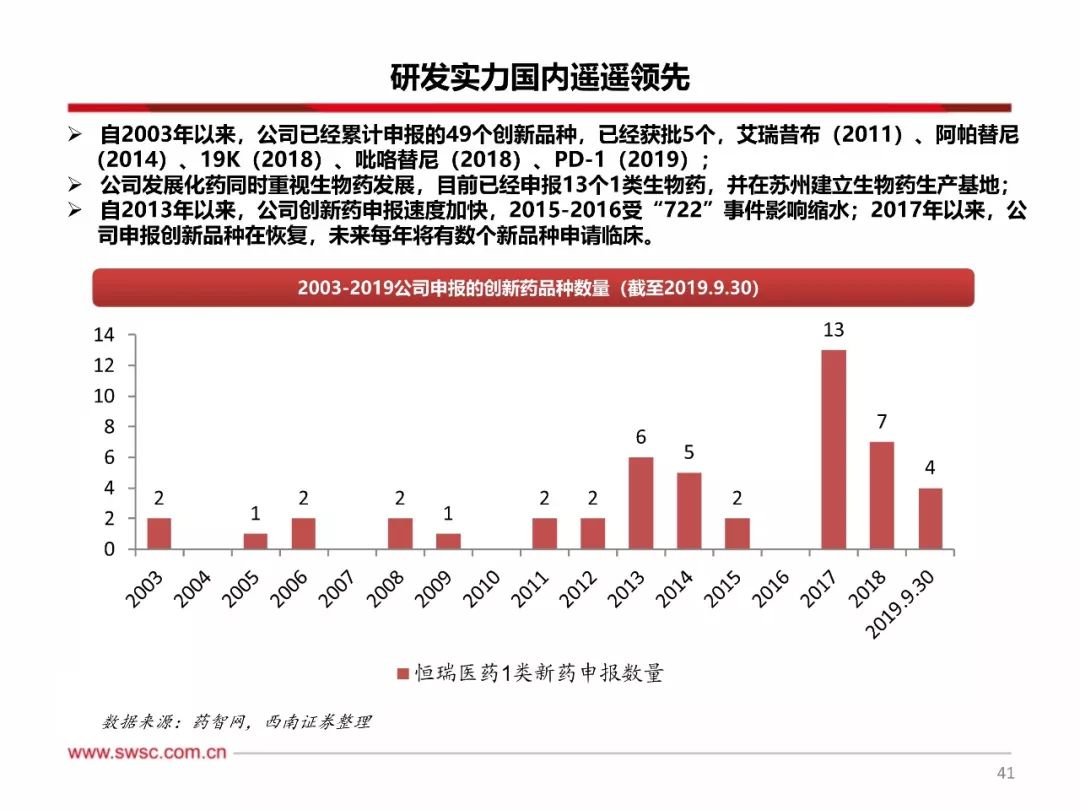

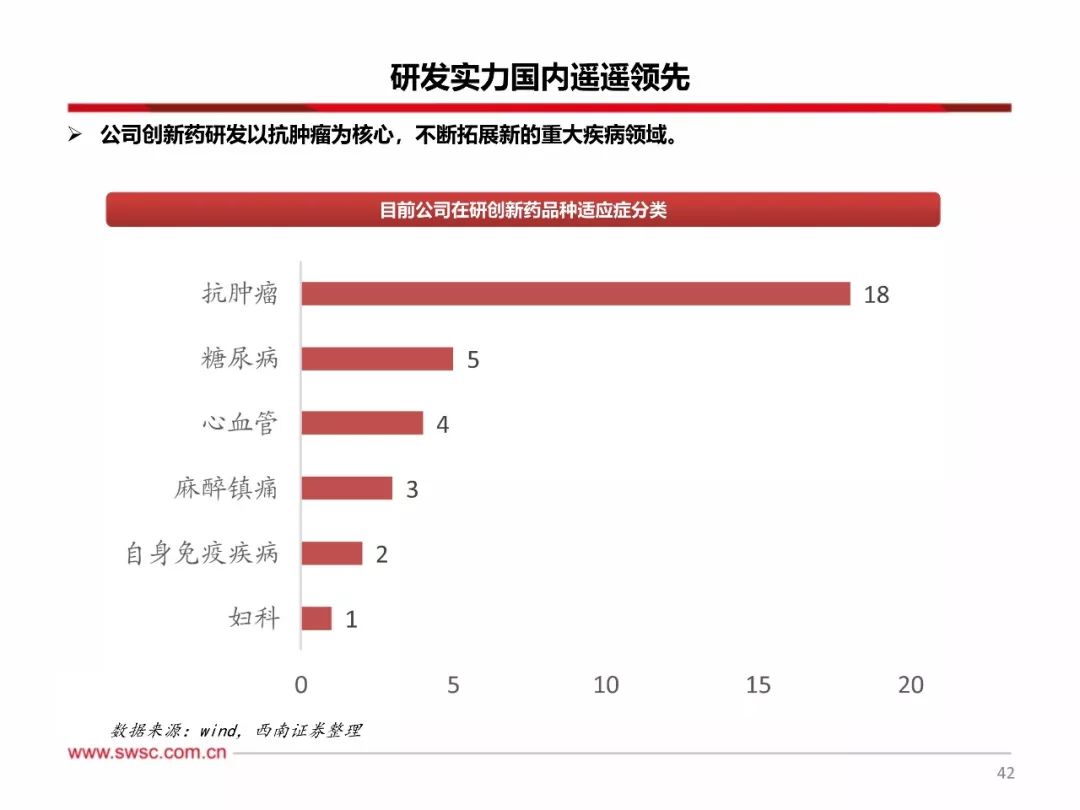

经过近20年的积累,公司创新药目前已经累计获批5个,在研创新品种也超过30个,综合实力国内遥遥领先。很明显,公司新产品研发战略已经由“仿创结合”正式转变为“创新为主,仿制为辅”;公司以抗肿瘤为核心,在自身免疫、麻醉镇痛、慢性病等多个重大疾病领域布局创新药品种,不断丰富公司产品覆盖范围;创新国际化正在拓展,“PD-1+阿帕替尼”与吡咯替尼海外III期临床将同时开展。公司在未来很长时间内将保持每年都有创新药申报,每两年都有创新药获批上市的节奏,不断抢占国内创新药市场的先机,也巩固了自身创新药的国内龙头地位。

盈利预测与投资建议:预计2019-2021年EPS分别为1.22/1.60/2.03元,对应PE分别为69/53/42倍,在以PD-1为代表的重磅创新药的驱动下,未来3年公司收入与业绩有望保持双30%的复合增速快速增长,依然是国内创新药领域的首选标的,维持“买入”评级。

风险提示:药品降价风险,创新药研发低于预期风险。