【解读】历时三年百亿收购梦碎,巨人网络面临重估

时间:2019-11-05 11:02:29 热度:37.1℃ 作者:网络

图片来源:视觉中国

记者 | 曹立

编辑 | 陈菲遐

1

11月4日,巨人网络(002558.SZ)再次按下了收购Playtika的终止键,随之而来的是当日股价下跌2.76%,收盘价报17.95元/股。

公司公告称,“鉴于本次重大资产重组的标的公司或其子公司拟寻求海外上市,因标的公司体量较大,为避免触发涉及分拆上市的相关限制性规定,公司决定终止筹划本次重大资产重组事项。公司将继续与相关各方友好协商,寻求更适宜的收购方式。”

不难发现,巨人网络还没有对Playtika完全死心,仍要“寻求更适宜的收购方式”,这既是给其三年的折腾留了最后一丝颜面,也有三点现实考量。

一是Playtika确实是有成长性的游戏公司,二是史玉柱接盘“压力山大”,三是巨人网络目前的估值中包含了收购成功的预期,如果收购彻底落空,对公司估值有较大负面影响。

煞费苦心的收购

Playtika2010年成立于以色列,主打产品是棋牌社交类手游。Playtika并非是单纯的游戏公司,其真正核心竞争力是游戏数据分析,在公司网站招聘的首要岗位就是数据科学家。将游戏数据分析能力赋能给被Playtika收购或投资的公司,提高其盈利能力,这才是Playktika真正的商业模式,从这个角度来看,Playtika也可以被称作是数据公司或游戏投资公司。

可以看到,从2012年到2019年,Playtika除了2015和2016年外,每年都会并购一家游戏公司,2015年和2016年没有并购的原因可能是由于其当时母公司凯撒娱乐(CZR.O)正陷入破产,准备出售Playtika。

数据来源:公司官网,界面新闻研究部

基于这种并购赋能的商业模式,Playtika具有比较清晰的成长逻辑,也使其后来居上,在2016年超越了其最大竞争对手Zynga(ZNGA.O),后者曾是全球最大社交游戏公司。

数据来源:公司公告,界面新闻研究部

而在盈利能力方面,Playtika更是把其竞争对手Zynga远远甩在身后,其扣非净利润从2014年的6.5亿元增长至2018年的24.3亿元,复合增长率为39%。

数据来源:公司公告,界面新闻研究部

根据Playkita官网的披露,目前它已拥有2.8亿装机用户,3300万Facebook用户和600万日活用户。

如果巨人网络收购成功,光Playtika的净利润就足够让巨人网络超越完美世界(2018年17亿元净利润)坐稳A股游戏一哥的宝座。

同时,由于Playtika的游戏在海外发行,不受版号限制,在A股可能还将享受相对其他游戏公司的估值溢价。

赚成长和估值的两种钱,是促成史玉柱要拿下Playtika的最大动力。

从“组团”到“接盘”

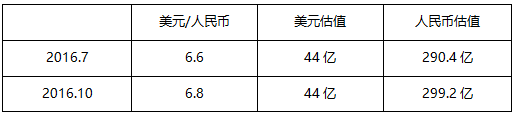

2016年7月,史玉柱联合泛海集团、云锋基金、弘毅投资、鼎辉投资等一众国内资本,以44亿美元从凯撒娱乐手中拿下Playtika。

同年10月,巨人网络(当时还叫世纪游轮)就披露了以306.6亿估值收购Playtika的草案,这显然是一次快速的倒手,如果考虑到汇率的波动,这次倒手并未让国内资本赚到多少差价。

数据来源:公司公告,界面新闻研究部

巨人网络在2016年11月复牌后,股价从停牌前的40.9元最高涨至77.7元,相比当时的定增价39.34元接近翻倍,这个差价才是资本想赚的。

不过,这一方案无法得到证监会的认可,在多次反馈意见拉锯近两年后,证监会于2018年8月对该方案暂停审核。

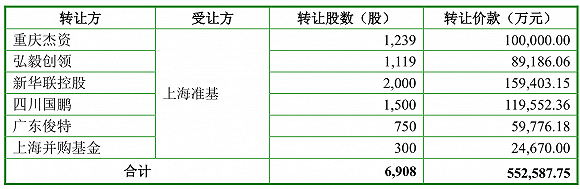

2018年11月,巨人网络变更了先前的方案,发布了《发行股份购买资产暨关联交易意向性预案》,由于Playtika利润有所增长,估值提高到336.5亿元。

除了估值变化外,最值得注意的变化是,上海准基从重庆杰资等资本手中以55.2亿元受让了Playtika 15.02%的股权,对应估值为368亿元。显然,资本不堪忍受煎熬提前离场套现了一部分,两年时间的年化回报约为10%。

数据来源:公司公告,界面新闻研究部

天眼查显示,上海准基穿透至上层实控人为史玉柱,也就是说史玉柱自掏腰包接盘了这部分股权。

数据来源:天眼查,界面新闻研究部

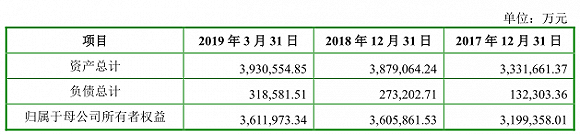

2019年7月,由于增发收购的方案无法得到证监会认可,交易方案再次变更。分为两步走,先是回购各资本手中50%的股份,进一步缓解各资本退出压力,从Playtika的资产负债表来看,其负债很低,有提高资产负债率的空间。

数据来源:公司公告,界面新闻研究部

第二步是巨人网络向泛海投资、上海鸿长、重庆杰资、弘毅创领、宏景国盛及昆明金润以现金方式购买其回购交易完成后42.3%的股权。同时,Playtika估值也再次增长到405亿元至425亿元。

不过,这一方案依然无法受到证监会认可,在公司收到证监会《非许可类重组问询函》后,始终没有回复,最终选择了放弃。

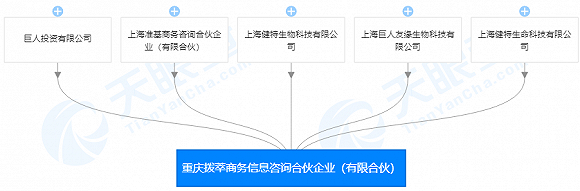

记者统计发现,史玉柱前后在Playtika上的投资在百亿元左右,首先是重庆拔萃商务信息咨询合伙企业海外收购Playtika的17.9%股权,投资额折合人民币52亿元,该公司出资方皆为巨人系公司,后续加上受让股权的交易对价55.2亿元,合计为107.2亿元。

数据来源:天眼查,界面新闻研究部

一方面是一百多亿的投资无法退出,另一方面是作为巨人网络大股东的上海巨人投资管理有限公司80%以上的质押率,史玉柱的压力可想而知。

巨人网络面临重估

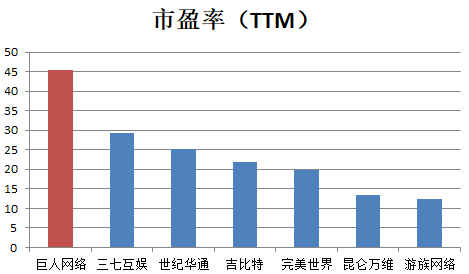

此次收购失败,对巨人网络的估值也有一定负面影响。此前市场对巨人网络收购Playtika仍存最后一线希望,所以巨人网络的估值在A股游戏公司中始终偏高。记者统计发现,在百亿市值以上的A股游戏公司中,巨人网络市盈率(TTM)为45.3倍,高居榜首。

数据来源:Wind,界面新闻研究部

单靠巨人网络自身的业绩显然无法撑起现在的股价,公司2018年和2019年前三季度扣非净利润分别同比下滑14%和30%,公司业绩大概率将连续两年下滑。

目前公司的主要产品以《征途》和《球球大作战》为主,这两款产品都已推出多年,指望它们“焕发青春”已经不现实。

目前支撑公司股价的唯一因素是公司的储备产品较有看点,《绿色征途》和《帕斯卡契约》等重磅产品还未上市,如果它们上市后没有惊艳的表现,巨人网络将面临重估的风险。