平安普惠遇大麻烦!法院:你可能涉嫌经济犯罪

时间:2019-11-12 11:30:46 热度:37.1℃ 作者:网络

撰文 / 富姐

编辑 / 三文鱼

一纸民事终审裁定书,让中国平安这艘航母下面的平安普惠和江苏省徐州市中级法院“杠上了”?

01

平安强硬汇怼:我们合法合规

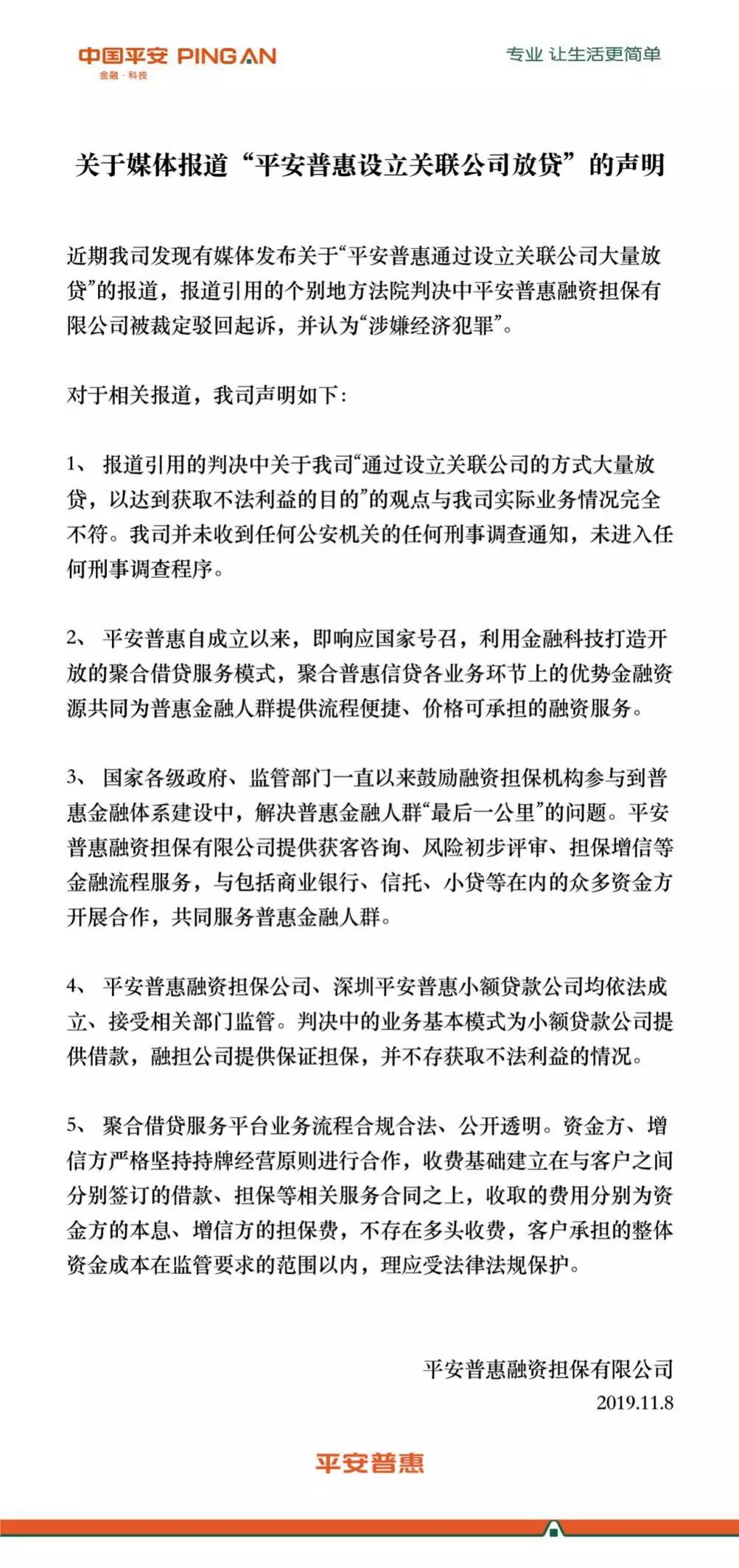

11月8日,平安普惠官方微信公众号发布了一则声明,主要内容是针对媒体对于其设立关联公司放贷的报道。

声明的核心内容是:

平安普惠融资担保公司(下称“平安担保公司”,原名称:富登投资信用担保有限公司)没有收到公安机关的刑事立案调查通知,未进入调查程序。公司设立和经营全部合法合规。

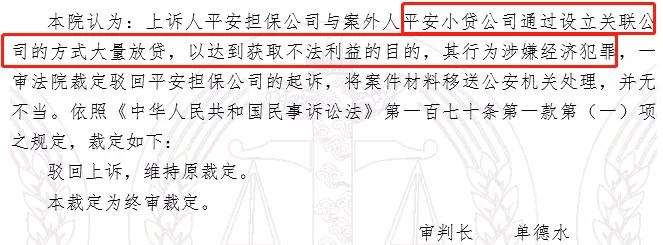

而事情的起因,是江苏省徐州市中级法院在11月5日、11月7日公布的两份不同案件但同一原告、同一案由的民事裁定书中所作出的终审裁定结果。

从两份裁定书的原文看,江苏省徐州市中级法院都引用了相同的表述:

原告涉嫌经济犯罪,做出撤销原告平安旗下的平安担保的一审判决,并将该案移交公安机关的终审裁定。

(11月5日民事裁定书)

(11月7日的民事裁定书)

这究竟是怎么回事呢?

02

连续两个案件,法院均认为:涉嫌经济犯罪

事实上,这两份引起舆论的民事裁定书均为江苏省徐州市中级人民法院做出的终审裁定,具体案由如下:

案件一:

2015年9月21日到2016年9月21日期间,李福春向深圳平安普惠小额贷款有限公司(下称“平安小贷公司”,原名称:信安公司)借款14万元,并且委托平安担保公司作了担保,被告逾期没有偿还,最终平安担保公司提起诉讼。原告不服一审判决结果,故而提起上诉。

案件二:

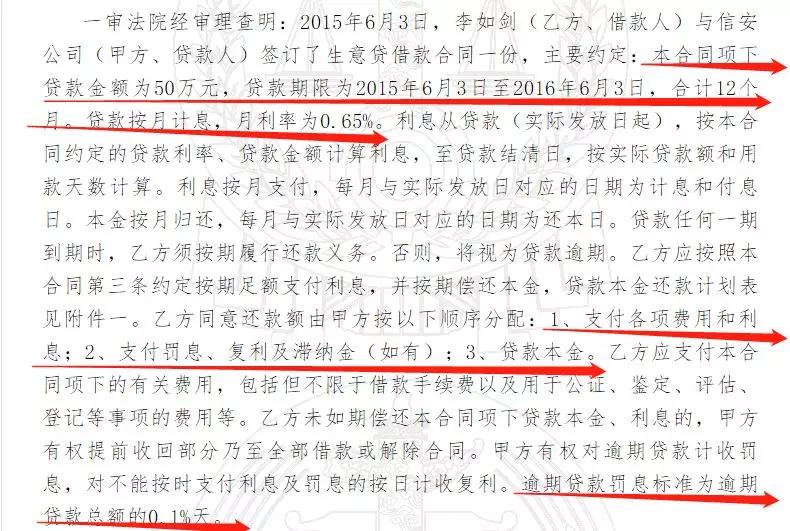

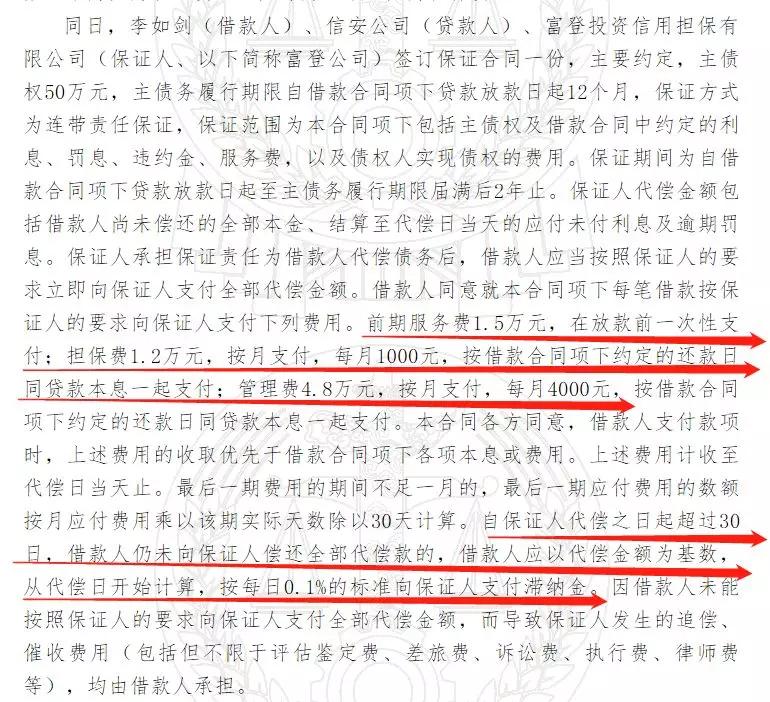

2015年6月3日到2016年6月3日期间,李如剑、于秀丽夫妇向平安小贷公司借款50万元,并且委托关联公司深圳平安担保公司作了担保。原告同样是逾期没有偿还,因此平安担保公司提起诉讼。原告不服一审判决结果,故而提起上诉。

我们以第二份民事裁定书,给大家梳理下其中的来龙去脉。

首先,平安担保公司二审的上诉原因如下:

可以看到,之所以平安担保公司提起上诉的主要原因在于:

1、法院一审漏判了滞纳金,滞纳金和违约金并不冲突;

2、认为违约金的适用比例过低。

由此可见,关于违约金的适用比例,正是这一起民事诉讼案件的争议所在。

根据裁定书描述的案件详情,我们给大家标注出了时间线和案件的关键信息:

简单来讲:

1、平安小贷公司与李如剑签订了50万的借贷合同,约定借款时间为12个月,月利率为0.65%,利息按月支付,逾期罚息标准为0.1%天;

2、平安小贷公司、李如剑和平安担保公司又签订了一个担保合同。约定平安担保公司为50万主债权承担连带责任担保,代偿借款未偿还本息,李如剑为此需支付总计75000的费用(1.5万元的前期服务费;担保费1.2万,按月支付,每月1000;管理费4.8万,按月支付,每月4000);

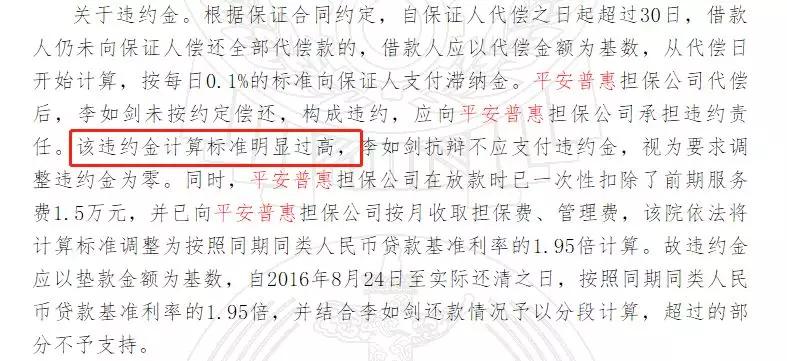

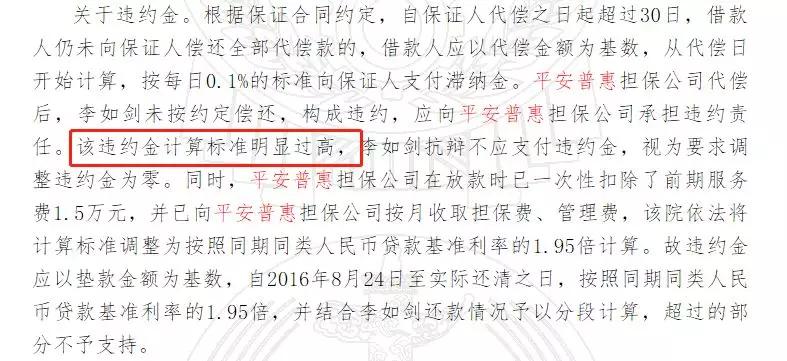

3、保证人代偿之日起30日内,借款人需向保证人偿还全部待偿还。如逾期,则应以代偿金额为基数,按每日0.1%的保准支付滞纳金。

根据裁定书原文,法院在一审判决中,对原告主张的违约金,认为其计算标准明显过高,故而最终决定按照同类人民币贷款基准利率的1.95倍来认定。

作为原告,平安担保公司显然不满意这个判决结果,所以才有开头提出上诉的那一幕。

那么这个利息是怎么计算的?

判决书表明,平安担保公司承担代偿责任,借款人需支付前期服务费是1.5万元。换句话说,借款50万实到账就48.5万。

按实际借款本金48.5万元计算,李如剑夫妇每月所需要支付的利息和管理费、担保费为8250元,折合实际年化利率为23.5%。

给大家翻译一下:

借款期限12个月,每月还本3%,一年下来还本才18万,待还本金还有32万元。根据与借款合同同日签订的担保合同,平安担保公司为李如剑代偿这部分代还本金和逾期罚息。

从涉案的两起案例来看,23.5%的综合年利率并没有超过国家规定的民间借贷不超过36%的红线,但平安小贷及平安担保公司是否违规,还有待公安机关调查以后才能有明确的论断。

© 往期回顾

▼

©

© THE END

本文由严肃财经原创出品,未经许可,请勿转载。

商务合作请加微信:lstt2017

/

▼

文 | 富姐 ♀

联系作者:xsbxms6

撰文 / 富姐

编辑 / 三文鱼

一纸民事终审裁定书,让中国平安这艘航母下面的平安普惠和江苏省徐州市中级法院“杠上了”?

01

平安强硬汇怼:我们合法合规

11月8日,平安普惠官方微信公众号发布了一则声明,主要内容是针对媒体对于其设立关联公司放贷的报道。

声明的核心内容是:

平安普惠融资担保公司(下称“平安担保公司”,原名称:富登投资信用担保有限公司)没有收到公安机关的刑事立案调查通知,未进入调查程序。公司设立和经营全部合法合规。

而事情的起因,是江苏省徐州市中级法院在11月5日、11月7日公布的两份不同案件但同一原告、同一案由的民事裁定书中所作出的终审裁定结果。

从两份裁定书的原文看,江苏省徐州市中级法院都引用了相同的表述:

原告涉嫌经济犯罪,做出撤销原告平安旗下的平安担保的一审判决,并将该案移交公安机关的终审裁定。

(11月5日民事裁定书)

(11月7日的民事裁定书)

这究竟是怎么回事呢?

02

连续两个案件,法院均认为:涉嫌经济犯罪

事实上,这两份引起舆论的民事裁定书均为江苏省徐州市中级人民法院做出的终审裁定,具体案由如下:

案件一:

2015年9月21日到2016年9月21日期间,李福春向深圳平安普惠小额贷款有限公司(下称“平安小贷公司”,原名称:信安公司)借款14万元,并且委托平安担保公司作了担保,被告逾期没有偿还,最终平安担保公司提起诉讼。原告不服一审判决结果,故而提起上诉。

案件二:

2015年6月3日到2016年6月3日期间,李如剑、于秀丽夫妇向平安小贷公司借款50万元,并且委托关联公司深圳平安担保公司作了担保。原告同样是逾期没有偿还,因此平安担保公司提起诉讼。原告不服一审判决结果,故而提起上诉。

我们以第二份民事裁定书,给大家梳理下其中的来龙去脉。

首先,平安担保公司二审的上诉原因如下:

可以看到,之所以平安担保公司提起上诉的主要原因在于:

1、法院一审漏判了滞纳金,滞纳金和违约金并不冲突;

2、认为违约金的适用比例过低。

由此可见,关于违约金的适用比例,正是这一起民事诉讼案件的争议所在。

根据裁定书描述的案件详情,我们给大家标注出了时间线和案件的关键信息:

简单来讲:

1、平安小贷公司与李如剑签订了50万的借贷合同,约定借款时间为12个月,月利率为0.65%,利息按月支付,逾期罚息标准为0.1%天;

2、平安小贷公司、李如剑和平安担保公司又签订了一个担保合同。约定平安担保公司为50万主债权承担连带责任担保,代偿借款未偿还本息,李如剑为此需支付总计75000的费用(1.5万元的前期服务费;担保费1.2万,按月支付,每月1000;管理费4.8万,按月支付,每月4000);

3、保证人代偿之日起30日内,借款人需向保证人偿还全部待偿还。如逾期,则应以代偿金额为基数,按每日0.1%的保准支付滞纳金。

根据裁定书原文,法院在一审判决中,对原告主张的违约金,认为其计算标准明显过高,故而最终决定按照同类人民币贷款基准利率的1.95倍来认定。

作为原告,平安担保公司显然不满意这个判决结果,所以才有开头提出上诉的那一幕。

那么这个利息是怎么计算的?

判决书表明,平安担保公司承担代偿责任,借款人需支付前期服务费是1.5万元。换句话说,借款50万实到账就48.5万。

按实际借款本金48.5万元计算,李如剑夫妇每月所需要支付的利息和管理费、担保费为8250元,折合实际年化利率为23.5%。

给大家翻译一下:

借款期限12个月,每月还本3%,一年下来还本才18万,待还本金还有32万元。根据与借款合同同日签订的担保合同,平安担保公司为李如剑代偿这部分代还本金和逾期罚息。

从涉案的两起案例来看,23.5%的综合年利率并没有超过国家规定的民间借贷不超过36%的红线,但平安小贷及平安担保公司是否违规,还有待公安机关调查以后才能有明确的论断。

© THE END

本文由严肃财经原创出品,未经许可,请勿转载。

商务合作请加微信:lstt2017

/

▼

文 | 富姐 ♀

联系作者:xsbxms6