原创新炬网络冲刺IPO过于依赖中国移动存隐忧?

时间:2019-11-18 09:42:53 热度:37.1℃ 作者:网络

11月17日,资本邦讯,上海新炬网络信息技术股份有限公司(下称“新炬网络”)在证监会披露更新的招股说明书,宣布继续IPO。

资本邦获悉,公司一家以提供IT数据中心第三方运维服务及运维产品为主的IT系统软件服务商,面向大中型企事业单位提供第三方运维服务与工程、原厂软硬件及服务销售、软件产品及开发三类服务。发行人聚焦企业级运维和数据资产管理市场,致力于通过“服务+产品”模式的综合解决方案,帮助客户提升运维效率和数据价值。

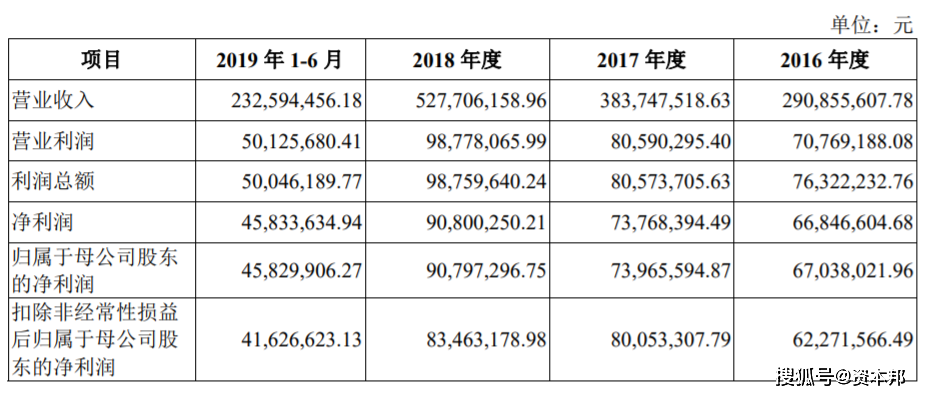

财务数据显示,2016年至2018年、2019年上半年,公司实现营业收入分别是2.91亿元、3.83亿元、5.27亿元、2.32亿元;净利润分别是6684.66万元、7376.84万元、9080.02万元、4583.36万元。

图片来源:公司最新招股说明书

图片来源:公司最新招股说明书

新炬网络坦言存在以下风险:

(一) 销售收入大部分来源于电信行业的风险。2016年度、2017年度、2018年度及2019年1-6月,公司来自电信行业的收入占主营业务收入的比例分别为87.89%、83.72%、83.96%和78.70%,来自电信行业客户的收入占比较高,其中,营业收入的相当部分金额都来自于中国移动体系内的各省级公司和子公司。随着电信行业大规模推进5G商用的速度加快,其IT系统的复杂度持续提升,IT系统对运维服务质量和效率的要求将进一步提升,未来几年内公司营业收入来源于电信行业的比例依然会比较高。但如果未来电信行业发生重大的不利变化或电信运营商对信息化建设的投资规模及维护需求大幅下降,都将对公司的持续盈利能力产生较大的不利影响。

(二)客户集中度较高和大客户依赖的风险。新炬网络主要面向大中型企事业单位提供第三方运维服务及运维产品,下游客户主要为电信、金融、交通和政府等行业客户。行业特点决定了公司的客户集中度较高,2016年度、2017年度、2018年度及2019年1-6月,发行人对前五名客户(同一控制下合并)的营业收入合计数占主营业务收入的比例分别为90.05%、86.45%、86.66%和87.11%。发行人对单一客户中国移动的收入占主营业务收入的比重较高,分别为82.32%、78.73%、81.03%和75.64%。在服务过程中,发行人主要负责客户多个内部核心IT的维护工作,对客户的日常生产经营十分重要,因此客户一般不会轻易更换供应商,在业务方面具有较高的稳定性和可持续性。因发行人的经营业绩与主要客户的经营情况相关性较高,如果未来主要客户的市场份额下降或竞争地位发生重大变动,或发行人与主要客户的合作关系发生变化,发行人将面临主要客户订单减少或流失等风险,进而直接影响发行人的生产经营,对发行人的经营业绩造成不利影响。

(三)毛利率波动风险。报告期内,新炬网络主营业务毛利率分别为55.66%、48.51%、38.54%和42.81%,主营业务毛利率变动主要受到原厂软硬件及服务销售业务拓展以及第三方运维服务与工程业务持续拓展新区域、新客户影响。报告期内,原厂软硬件及服务销售业务占主营业务收入的比例分别为8.22%、16.82%、33.64%和22.63%,主要因为公司于2016年、2017年取得了更多大型企业的供应商资格,并成功拓展了更多的厂商合作,因此2017年、2018年和2019年1-6月公司的原厂软硬件及服务销售业务收入出现大幅增长。但原厂软硬件及服务销售业务的毛利率较低,其业务收入占比快速上升是主营业务毛利率变动的因素之一。同时,近年来公司第三方运维服务与工程业务持续拓展新区域、新客户,在技术人员储备及人才培养方面进行了较多投入,相应收入增长滞后于人工成本增长,因此毛利率出现一定程度下滑。公司预计未来仍将积极推动第三方运维服务与工程业务在新区域、新客户的发展,主营业务毛利率存在波动的风险,此外如果人力成本占营业收入比例持续上升,公司毛利率存在下降的风险。

图片来源:图虫

转载声明:本文为资本邦原创稿件,转载需注明出处和作者,否则视为侵权。

风险提示 : 资本邦呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!