原创瑞幸,终于开始赚钱了!

时间:2019-11-18 17:45:27 热度:37.1℃ 作者:网络

喜大普奔,第三季度,瑞幸咖啡终于盈利了!

近日,瑞幸公布了最新季报:

值得注意的是,虽然亏损仍然不小,但已经得到控制,本季度还实现了门店盈利。

看到这则消息,中投君分外兴奋。

说来奇怪,既非咖啡爱好者,也不是瑞幸粉丝,更没买瑞幸股票,这是哪门子兴奋?

如果非要找个理由,可能是听过太多瑞幸烧钱的消息。

突然有一天,这个号称要让全中国人民喝上咖啡的伟大企业,突然说自己会赚钱了。

那感觉,就像是穷追猛打很久的高冷女生对我突然热情。

华尔街明显也喜欢这一套,11月15日美股收盘,瑞幸咖啡大涨25.4%,创下上市以来最大单日涨幅。

越烧越自信

其实,长期烧钱、无法盈利,一直是瑞幸咖啡最受质疑的点。

这与他的打法脱不了干系。

他的打法很简单:烧钱,扩张,拿融资,继续烧钱扩张。

截止第三季度,瑞幸咖啡门店总数达到3680家,一年时间增长了209.5%,平均每天新开近7家店。

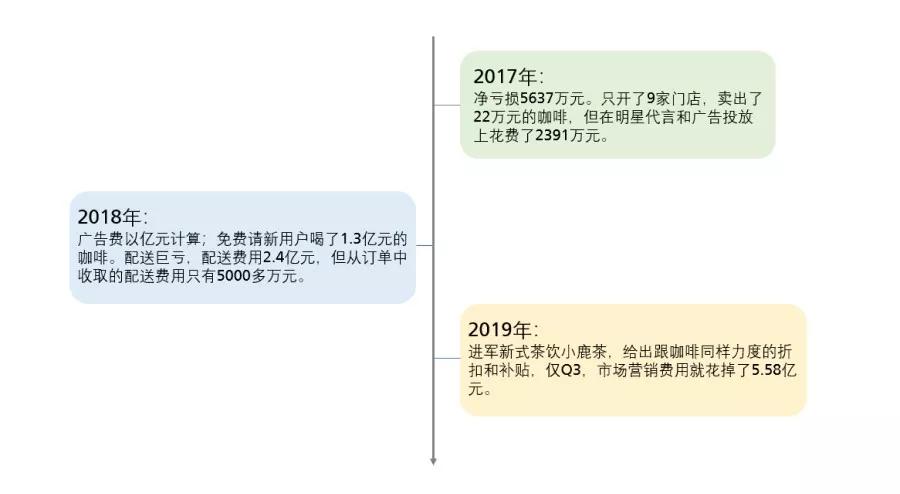

从2017年创办至今,瑞幸咖啡已经累计亏损了34亿元。

除了无止境扩张外,砸钱营销也是一大开支:

对于大多数人而言,这是一个看不到头的烧钱故事。

但瑞幸自己将其定义为“战略性亏损”,换言之,这么亏是应当的,预料之中的......

那是如何盈利的?

来资本市场混,赚钱是初心。

为了摆脱困局,除了门店扩张之外,瑞幸咖啡还在不断扩充产品品类,增加产品线。

比如学习星巴克等卖杯子、甜点、坚果等周边产品、零食。

通常认为,轻食是要比咖啡利润率更高的品类。很显然,瑞幸正在试图通过这些品类来分摊成本,提升变现效率。

从三季报来看,瑞幸的非咖啡产品的营收比重在不断上升。2019年第三季度达到44.9%,而去年同期为31%。

今年双十一前夕,瑞幸咖啡联合流量明星肖战开发的小赞杯,首批上线3万个秒空。

此外,今年4月,瑞幸还开始试运营“小鹿茶”这项茶饮业务,9月份就宣布拆分小鹿茶品牌独立运营,包括开设独立的线下门店,上线APP及小程序等。

但很多人对这个产品嗤之以鼻,因为现阶段,在饮茶界,一点点、喜茶等已占据整个江山,瑞幸作为“新手”,想要搅局并非易事。

可你别忘了瑞幸的老套路!首杯免单、1折、3折券......

它能让原本号称对标星巴克的瑞幸,配上优惠券之后实质上变成了对标全家。

那么,就能让原本号称对标喜茶的小鹿茶,配上优惠券之后实质上变成对标COCO和蜜雪冰城。

再加上流量明星加持,来自小罐茶的神秘茶类等噱头,总有不少人买单。

况且,为了节省小鹿茶带来的开支,与咖啡业务开设直营门店不同,瑞幸对小鹿茶采取“加盟”制度。

仅收取保证金、不收取加盟费,在门店盈利前也不进行分成,规则十分诱人。

但一听到“加盟”两字,中投君怎么就闻到一股浓浓的割韭菜的味道?

便宜咖啡还能喝多久?

虽然不少投资者为瑞幸雀跃,但还是有人怀疑,门店盈利若算上营销成本,还是亏的;且在产品毫无竞争力的情况下,瑞幸就是一味靠疯狂补贴,以及快速扩张来增加获客,从而促进盈利。

归根结底,瑞幸这种烧钱的方式还能烧多久?

其实这个问题,瑞幸CEO钱治亚在上市之初就曾回复过:瑞幸还会继续补贴用户至少3到5年。

那么瑞幸有钱再烧3-5年吗?

目前瑞幸现金流总额是55.439亿元。而这一数据,在2018年末的时候还仅仅为17.61亿元。

同时,瑞幸还预计,第四季度来自产品的净营收将在21亿元至22亿元。

这也暗示,钱还能烧一断时间,至于具体能烧多久,只能且行且看了。

上市之初,有媒体预测,瑞幸咖啡持有的现金仅仅够他们再烧10个月。

目前看来,这个结论为时过早了。

退一万步讲,即使瑞幸不堪重负,最后轰然倒下,你我也只是看客,就当他做了一次公益,不好吗?

他诞生的目的,就是用投资人的钱让我们喝到便宜的咖啡!

首先,他割资本的韭菜肥了我们平民;然后上市,割美国韭菜补贴我们平民。

想到瑞幸如此深谋远虑,又富有执行力,还有一颗高尚的心,眼眶都要湿润了......