美团Q3财报:股票大涨背后的熬肠刮肚

时间:2019-11-22 08:23:50 热度:37.1℃ 作者:网络

图片来源@视觉中国

文 | 周霄(高级研究员),编辑 | Reno,数据支持 | 洞见数据研究院

11月21日晚,美团点评发布2019年Q3财报,财报显示:三季度营收274.94亿元,同比增长21%。今年以来,美团股票已经暴涨109%,目前市值(5324亿元)仅次于阿里巴巴(4760亿美元)和腾讯控股(3.15万亿港元),成为中国第三大互联网公司。

一般来说,企业市值的暴涨原因一定会体现在财报的盈利数字上,美团也是这样。19Q2,美团首次实现了净利润(8.76亿元)和核心利润(1.1亿元)的盈利。Q3盈利幅度拉大,分别为13.33亿元和1.4亿元,比Q1多盈利了27个亿。

但我们在分析财报时,却发现了一些端倪,美团此次盈利来的可谓是机关算尽:27个亿中估计有50%以上是克扣工资、红包得来的,还有42%左右则源于对摩拜折旧的财务美化。

那么此类克扣和美化究竟是如何帮助美团实现盈利和市值双逆转的呢?文章通过以下三点来进行详细的分析:

◇ 阿里苦战拼多多,美团钻了战略空子

◇ 首次盈利背后的熬肠刮肚

◇ 港股回暖,乘势而上

阿里苦战拼多多,美团钻了战略空子

2019年度、甚至从18年开始,阿里苦战拼多多,抢占下沉市场已是资本市场的共识。从重新赋能聚划算、到大量上线直播、短视频,抢占用户时长,阿里的注意力被重新拉回电商领域,与美团的争夺战暂时幕间休息。

这就好像一场角马争夺战中,猎狗和秃鹫同时抢食狮子的战利品。狮子一定会选择先回击猎狗,因为比起后者,秃鹫能抢去的肉实在是太少了。

聚划算“官宣”的99划算节的玩法中表示,划算节全程发放超过百亿补贴,还有狂撒3000万红包雨,瓜分5亿现金等系列促销活动,是淘宝史上以来力度最大的促销节,可见阿里进攻下沉市场的势头。

反观此前阿里对口碑和饿了么的投入,Q2财报中仅表示将进一步“积极投资并扩张业务”。饿了么物流的成本增加只作为各项原因之一,占营收比也仅增加了1%;Q3财报中更是没有提及饿了么。

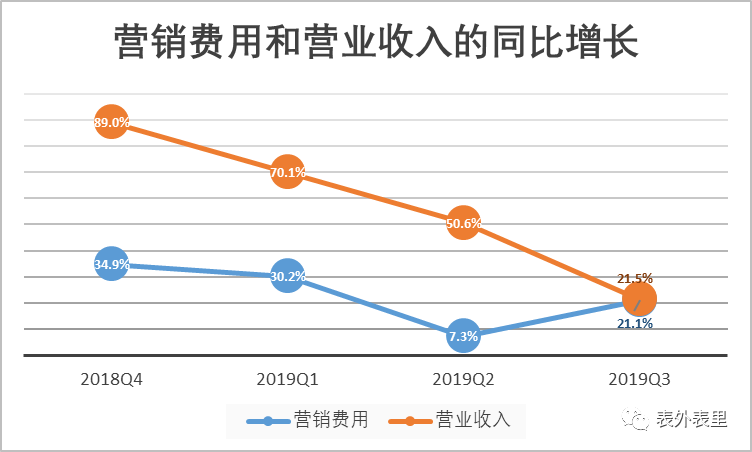

既然从阿里所披露的成本和费用数据无法完全证明其战略缝隙,我们来看看美团在这一阶段的营销费用。根据财报,美团19Q2的营销费用同比增长仅为7.2%,占营收比一路下跌至18%,虽然Q3占比提升至20%,但如此体量对一个市值达百万亿级别的互联网企业来说,可谓是“掉以轻心”了。

这种“掉以轻心”更明显的体现在其营销费用和营收的同比增长上。如下图,美团营收增长从一季度70.1%下降至一季度的21.5%,跌幅为48.6%;而营销费用的同比增长数据从30.2%骤减至7.3%,Q3增长为21.1%,但仍不及亏损季度的费用水平。

一般来说,互联网企业的营收增速和营销费用增速是大致同步的。因为市场竞争激烈,大众注意力的获取是需要企业去不断营销自己,推广业务和产品的。

而美团此举似乎并不在意如何去争夺流量。我们猜想,之所以敢在这个时间节点大幅收缩营销费用,除了尽快实现盈利的迫切性以外,还因为钻了其最强劲对手-阿里的战略空子。既然对方正酣战电商,索性少花点多赚点、养精蓄锐等待下场争夺战也不是不行的。

除了在营销费用上暂缓投入以外,美团还趁此机会揩了所有骑手、商家还有外卖客户的油水,由此造成一开始所说的盈利,这在其财报中表现的非常明显。

首次盈利背后的熬肠刮肚

19Q2,美团首次实现了净利润(8.76亿元)和核心利润(1.1亿元)的盈利,Q3盈利幅度拉大,分别为13.33亿元和1.4亿元。相当于比Q1多赚了27个亿,比去年同期多赚了846亿,然而这些多赚的钱来的并不算太坦荡。我们先了解其主要业务。从财报来看,美团的业务大致包括三个板块:一是新业务,主要包括网约车、餐饮管理、新零售和共享单车,其中最后一项是影响美团近一年来盈亏幅度的重要因素。二是餐饮外卖,是美团的核心业务。美团通过向商家收取营销服务费、订餐佣金,与骑手分成配送费来获得收入。三是到店、酒店和旅游业务,是美团毛利率最高的一部分。到店业务主要是通过向商家出售优惠、向商家收取佣金;而酒店预订是之后兴起的业务,但在间夜数和收入这些核心指标上早已超过携程。

- 餐饮外卖网约车-省出来的是血汗钱

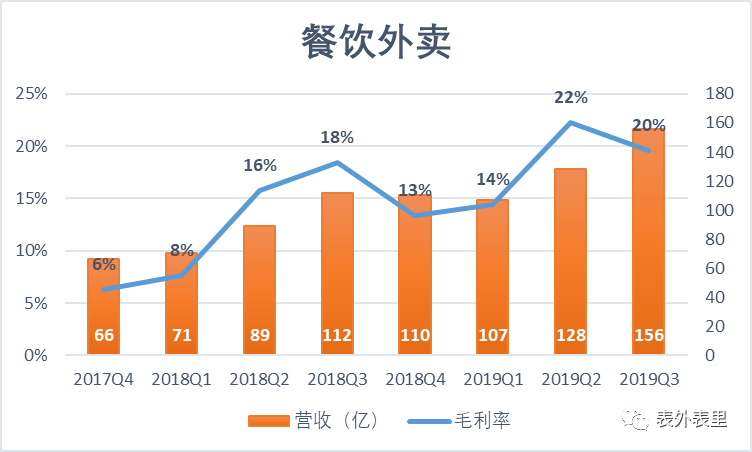

如前所述,餐饮外卖一直是美团的核心业务,但毛利率很低,此前一直在15%左右徘徊,甚至被评价为“一个钢镚、一个钢镚挣出来的”。但根据财报,19Q2这块业务的毛利率疯涨8个百分点,达到22%,Q3减至20%。

2018年,美团外卖业务共收入2828亿元,完成交易63.934亿笔,同比增长分别为65.3%和56.3%,增长势头喜人。然而,随着外卖业务的扩张,美团的商家辐射范围不断加大,多数订单都源于距离3公里以上的买家。这就意味着,骑手工资要提高,美团向商家收取的费用也相应提高。

2018年,美团外卖每完成一笔订单收取5.97元,骑手成本为30.52亿元,55万名骑手每送一单平均可得到4.77元。此外,美团于18年的交易用户激励成本为54亿元,也就是说,平均每单还发放了0.8钱的红包补贴。再扣除带宽、网站维护、客服、支付处理和折旧的成本,最终美团每单只拿到了0.82元,相当于每餐的1.9%。

而19Q2,美团开始大幅控制骑手成本,缩减雇员开支,减少用户奖励。由于Q3开始不再单另披露骑手成本及交易用户奖励开支,我们按照Q2所披露的数据进行分析。

Q2 外卖交易为20.85亿笔,收入128亿元,骑手成本为93亿。如果按照网传裁员后53万名骑手计算,每位每单收入下降至4.45元,每单少拿0.32元,每位客户平均补贴下降至0.59元,每单少拿0.23元。

如果你是外卖中度依赖者以上的话,一定对我上述的分析感同身受。过去的几个月里,已过约定配送时间却还没有骑手接单的现象越来越多。从前动辄3元甚至6元以上的红包已经很难出现,随意打开一个红包,大家平均抢到的红包金额在0.5-2元左右,而且还是门槛更高的满35-2。

别小看这每单克扣的0.55元,这一分一分抠出来的骑手工资和红包补贴为美团总共节省了11.46亿元的成本,单单此项成本就已经超过其净利润8.76亿元。更何况在这一季度美团还有可能提高了与商家的分成比例,哪怕只提高了1%的分成,按照每单44.65元,共20.85亿次交易来来算也是9.3个亿。也就是说,美团二季度多赚的23个亿中,有80%-90%源于对骑手、红包、商家的克扣。

这也就不难理解,为什么餐饮外卖业务在Q2的毛利率涨幅达到8%。不是外卖更赚钱了,而是骑手工资更低了、你点外卖时能用的红包更小了。

然而Q3此类数据没有披露,我们无法做出详细计算。但从高达35%的毛利率中,仍可以粗略估计到,此类对于骑手和红包的克扣一定程度上延续到了第三季度。

无独有偶,本属于新业务范畴内的网约车,其司机相关成本在Q2同比下降幅度也达到49.9%,可见美团这次的突然盈利并非仅仅天时地利,还源于其省吃俭用蓄谋已久。

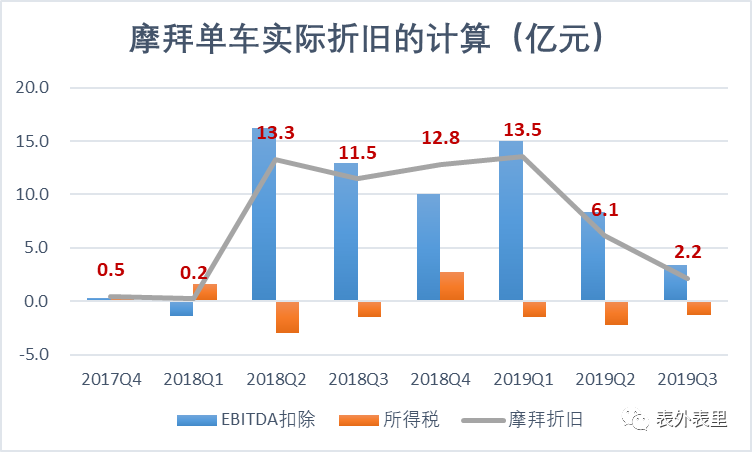

- 摩拜单车-折旧摊销骤减

与整体业务的盈亏趋势一致,这一季度新业务毛利润的盈利幅度也进一步拉大(10.71亿)。财报给出的主要原因是:共享单车的经营亏损大幅收窄,其中部分单车使用期限已到,而替换的新美团单车也有助于降低折旧。这说明,摩拜这个烂摊子美团也快收完了。

那么一开始,美团为什么要接这个烫手山芋,本次折旧摊销的缩减幅度又是多少呢?

这要从互联网企业的根本说起,流量和变现。美团获取流量的主要方式为外卖业务,还是根据上述的交易笔数和交易额来计算,平价每单消费为44.65元。我们认为一人每餐44元有点不切合实际,应该是平均2~3人分摊一餐。

那么按照2.5人估算,19Q2美团的服务人数大致在52亿人次,假设每交易比价5次。这相比微信10亿用户数,每天打开APP100次;淘宝6.6亿用户,每次交易完成前比价一定超过3次,美团的自有流量还是少之又少的。

所以我们猜测,美团为从腾讯获得流量支持接下了摩拜这个烂摊子,更何况共享单车用户的数据统计与外卖、到店、旅游项目的营销方案有着极强的相关性。美团知道大家什么时候都去哪了,也大概率会在相关的地点多加盟商家。

然而,在连续亏损,甚至毛利率连续为负5个季度后,美团开始明确收尾摩拜,并在摩拜折旧这一块,做了相应的财务美化。

其直接披露的“收购产生的无形资产摊销”同比下降15.8%。而我们根据ebitda差额减去所得税,得出摩拜的折旧从十亿级别的数据在Q2直接腰斩为6.13亿,Q3更是骤减至2.16亿。也就是说,美团比一季度多盈利的27个亿中,有42%源自摩拜折旧美化。

- 到店酒旅-自有流量制造高毛利

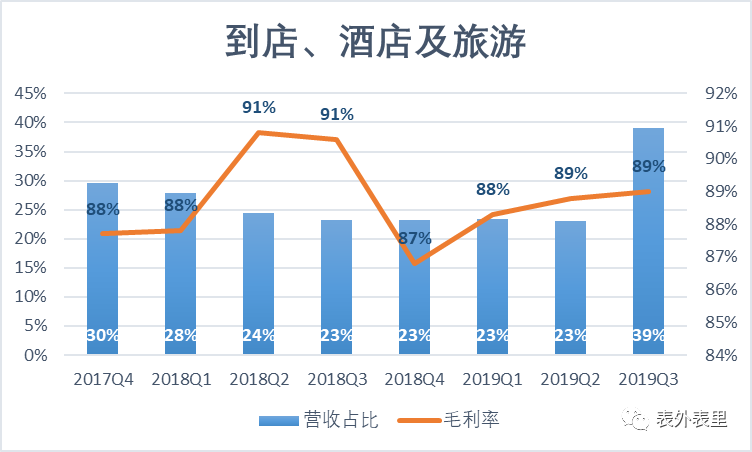

正如前述,美团凭借外卖和摩拜业务拥有规模不小的自由流量,而这种自有流量的优势也延伸至其到店酒旅业务。由于省下了大笔购买流量的成本,这部分毛利高达89%。

根据移动互联网大数据监测平台Trustdata数据,2018年3月,美团酒店以2270万的单月间夜量首次超过携程、去哪儿、同程艺龙的总和。2018年第一季度,美团酒店以5770万的订单总量,位居行业第一名。

根据财报披露,19Q3美团的酒店间夜数达1.09亿,同比增长44.4%,到店酒旅的收入达62亿元,同比增长39%,而携程同期相关收入为41亿元,同比增长14%。

携程的支柱业务酒店预订看似悄然间被美团“攻陷”了,但当我们进一步分析时发现,美团并非具有全面优势,只是双方所占市场不同。

根据艾瑞研究的数据,携程间夜均价在行业内遥遥领先,用户多处于一、二线城市。而美团间夜数和收入占优源于其对下沉市场的渗透率较高,每晚收入仅为55.3元。从用户画像也可以看出,美团的用户多集中在三线城市以下,用户以85、90后占多,这部分用户的增量是很容易做的。并且,当APP餐饮方面的使用教育基本完成后,再扩展到酒旅可以说是更为顺势。

美团当前市值5324亿元,到店酒旅这部分的营收仅占22%,却以89%的毛利率赚回57%的毛利润。作为次核心业务,无疑是撑起高估值的支柱。

港股回暖,乘势而上

去年以来,港股一直处于熊市,美团的估值早先受到港股市场的影响。美团上市当日(18年9月20日)估值524亿美元,市销率为17.23倍。作为国内第五大互联网企业,考虑到其餐饮外卖和到店酒旅的双重龙头地位,这个市值实际上是偏低的。

今年10月的港股市场开始回暖,甚至上市首日表现强势的新股并不鲜见。根据恒生指数,10月10日触底后,直到11月初涨势都还算明朗,最高涨幅达2.25%。

而美团乘着市场回暖的东风,并凭借首次盈利和战略空隙的加持,市值得到进一步飙升。

【总结】

美团的市值飙升并非偶然,而是恰逢天时和刻意人为的结合产物。但其餐饮外卖的龙头交椅真的可以一直坐的顺风顺水吗?阿里拼多多一役之后,也许会打开新的争夺格局。(本文首发钛媒体)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App