原创收购价格增长七成半是否合理?华宏科技延期回复深交所问询

时间:2019-10-29 12:11:59 热度:37.1℃ 作者:网络

由于华宏科技收购鑫泰科技溢价颇高,引发了投资者及监管部门对此宗交易的一连串质疑

《投资时报》研究员 郝志伟

近日,拟8.1亿元收购吉安鑫泰科技股份有限公司(下称鑫泰科技、838975.OC)100%股权的华宏科技(002645.SZ)收到深交所一纸问询函。

《投资时报》研究员注意到,鑫泰科技曾在新三板挂牌,但因收购事项自 2019年6月21日开市时起已暂停转让。由于这宗收购案的收购价格较鑫泰科技停牌前总市值4.62亿元大幅增长75.36%,引发了外界对如此大幅增长是否合理的连串质疑。

9月28日,华宏科技披露《发行股份及支付现金购买资产并募集配套资金报告书(草案)》(下称草案),深交所在对该文件进行了形式审查后,于10月17日向华宏科技下发《关于对江苏华宏科技股份有限公司的重组问询函》,重点关注了标的公司鑫泰科技的评估及作价情况、业绩承诺和标的公司的业务及财务情况等问题。

不过,华宏科技并未在规定时间内给予回应,而是选择了延期回复,并对外宣称“目前问询函的回复工作进展顺利,但由于问询函涉及的内容较多,部分问题尚需进一步梳理,公司无法在规定时间内完成回复工作。”

《投资时报》研究员了解到,华宏科技的主要经营业务分为两大板块:再生资源业务板块和电梯部件业务板块。其中,再生资源业务板块包括再生资源加工设备业务和废弃资源综合利用业务,后者是华宏科技目前重点拓展的业务板块之一。

鑫泰科技主营稀土废料综合利用,系利用钕铁硼废料、荧光粉废料生产高纯度稀土氧化物,同时通过子公司中杭新材开展稀土永磁材料生产业务,鑫泰科技及其子公司合计拥有9800吨钕铁硼废料、1000吨荧光粉废料综合利用生产资质。

为使公司业务由废弃资源综合利用拓展到稀土废料综合利用领域,产业链不断完善,华宏科技于2019年7月公布重组预案,拟以7.8—8.4亿元收购鑫泰科技100%股权。

公开资料显示,鑫泰科技100%股权交易定价为8.10亿元,而鑫泰科技停牌前的总市值仅为4.62亿元。对此,深交所要求华宏科技说明鑫泰科技最近三年增资价格或股权转让价格相较于本次交易作价存在较大差异的原因与合理性;说明原材料预计采购价格、产品预计售价的假设是否充分、合理,是否与行业趋势相一致,公司是否充分评估价格波动对预测营业收入、预测毛利率以及评估值的影响;说明营业收入的测算依据和测算过程,并说明钕铁硼磁钢业务在预计营业收入保持稳定的情况下净利润明显高于历史水平的原因及合理性等。

财务数据显示,2017年和2018年,鑫泰科技分别实现营业收入5.16亿元及6.32亿元,归属于母公司股东的净利润分别为5331.44万元、3977.42万元。其中,去年标的营收和净利润分别增长22.64%、-25.4%。此外,2017年和2018年,鑫泰科技经营活动产生的现金流量净额分别为2953.49万、420.53万,其中去年标的经营现金流同比减少85%。

鑫泰科技的净利润为何在2018年大幅萎缩?这一下滑的趋势在2019年是否依旧?

根据草案可知,华宏科技的交易对方(刘卫华等20名自然人)承诺鑫泰科技在2019年、2020年、2021年经审计的实际净利润分别不低于7000万元、8500万元、10000万元,较其报告期内已实现业绩增幅较大。对此,深交所要求华宏科技说明交易对方承诺业绩的可实现性。并且说明若本次重组未能在2019年内完成实施,交易对方将就承诺业绩作出何种安排。

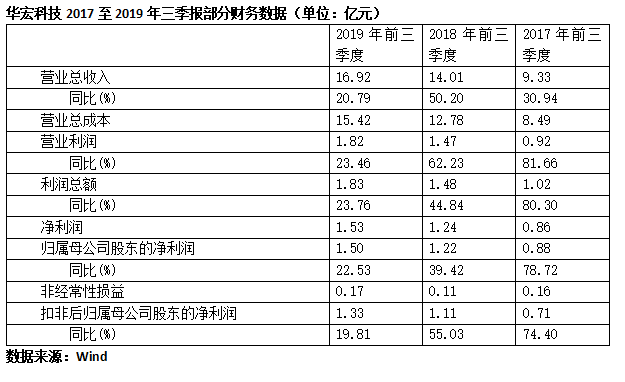

事实上,华宏科技近年来业绩增速呈下滑趋势。最新发布的三季报显示,今年前三季度,华宏科技实现营业收入16.92亿元,同比增长20.79%,实现归属母公司股东的净利润1.5亿元,同比增长22.53%。而2017年及2018年前三季度,该公司营收同比增速分别为30.94%及50.2%,归母净利润增速分别为78.72%及39.42%,增速下滑明显。