运营商三季报|营收步入负增长新常态,5G成关键变量

时间:2019-11-01 09:59:41 热度:37.1℃ 作者:网络

(记者 张颖洁)电信运营商2019年三季报一一揭晓,“下降”和“突破”成为共同点。

“下降”在于运营商营业收入或利润出现下降——中国联通前三季度实现营业收入约2171亿元,同比下降1.18%; 中国移动前三季度实现营收5667亿元,同比下降0.2%,净利润818亿元,比上年同期下降13.9%; 中国电信前三季度净利润183.89亿元,相比去年同期190.34亿元,同比下滑3.4%,营收2828.26亿元,比去年同期下降0.8%。

但与之形成对比的是,在“负增长”背景下,运营商创新业务持续突破,增长良好。

在这背后,是通信行业经营环境的变化和电信运营商不得不面对的发展瓶颈。对于电信运营商而言,如何负重前行、如何发挥各自优势借5G转型升级、布局产业生态成为关键。

1

负增长成为常态?

运营商2019年三季报营收普降,显示通信行业高速增长时代结束,零增长或负增长成为常态。

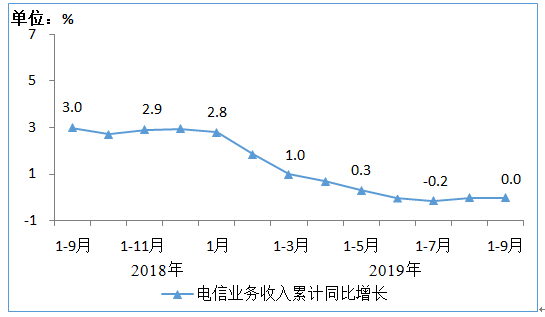

工信部日前公布的2019年前三季度通信业经济运行情况显示,电信业务收入与去年持平。前三季度,电信业务收入累计完成9914亿元,同比持平,9月当月完成1034亿元,同比持平。

2018年9月-2019年9月电信业务收入累计增速 来源:工信部网站

数据显示,中国联通前三季度的营业收入同比下降1.18%至2171.21亿元,其中主营业务收入同比下滑0.74%至1985.32亿元;净利润虽然同比增长24.38%至43.16亿元,但扣除非经常性损益后净利润为39.69亿元,同比下滑11.09%。

作为衡量电信运营商盈利能力的重要指标,中国联通手机用户ARPU为40.6元,同比下降13%。中国联通在公告中指出,公司的主营业务收入下滑是受提速降费、市场饱和、激烈市场竞争以及4G流量红利逐步消退的影响。

中国移动2019年三季报显示,营收、净利润均下降。其中,营运收入为5667亿元,比上年同期下降0.2%;通信服务收入为5130亿元,比上年同期下降1.0%;净利润818亿元,比上年同期下降13.9%,环比今年上半年净利润降幅有所收窄。

中国移动手机用户ARPU为50.2元,同比下降4%。中国移动指出,今年前三季度,由于同业及跨界竞争不断加剧、经营环境更趋复杂多变导致业绩下滑。

中国电信2019年前三季度经营收入为2828.26亿元人民币,去年同期为2849.71亿元,其中服务收入为2714.84亿元,比去年同期上升2.5%;公司股东应占利润为183.89亿元,比去年同期下降3.4%,剔除2018年第三季度中国铁塔上市一次性收益,同比上升2.5%;EBITDA为919.73亿元,比去年同期上升13.8%,EBITDA率为33.9%。

需要指出,中国联通营收下滑但净利润保持增长,得益于有效的成本控制。而中国移动受转型投入和刚性支出持续增加等影响,今年已经连续三个季度出现净利润同比下滑,营收也陷入增长瓶颈。

从行业整体来看,运营商营收下滑有继续之势,负增长或成新常态。

究其原因,其一是人口红利逐渐消退,行业发展简单依靠规模和量的增长已经难以为继。中国信息通信研究院数据显示,截至今年7月,我国固定宽带人口普及率达到31.5%,移动电话用户普及率达114部/每百人,用户增长空间显而易见。

其二,传统业务趋于饱和,对电信业务收入的拉动作用减弱,具体表现为移动用户逐渐饱和、移动数据及互联网业务收入增速下滑、流量消费增速见顶、流量资费持续下降等。

此外,新兴业务正在发展期以及政策因素等也带来一定影响,例如携号转网进入落地阶段,运营商再迎新一轮挑战,用户的留存和质量成为运营商考虑的首要问题,提升服务成为关键策略。

2

负增长的另一面:创新业务持续突破

运营商三季报中还有营收负增长以外的共性:创新业务持续突破,增长良好。此外,5G是三季报的关键词之一。这也印证了运营商“要创新,不能被管道化”的心声以及寻求增长新动力的具体实践。

中国电信加快推进5G规模商用,有效应对传统业务饱和、新兴领域多元化竞争加剧等挑战,持续推进高质量规模发展。

截至今年9月底,中国电信移动用户达到3.30亿户,净增2743万户,其中4G用户达到2.75亿户,净增3294万户;手机上网总流量同比上升84.5%,4G用户月均DOU达到7.6GB,保持快速增长,平均每月每户移动服务收入(ARPU)降幅较上半年有所收窄;有线宽带用户约1.53亿户,净增687万户,宽带接入收入降幅较上半年略有放缓;智慧家庭产品服务体系逐步构建,对宽带综合ARPU形成持续拉动;全面推进“云改”,以云网融合、物云融合深入开拓客户信息化新需求,云业务保持高速增长,引领DICT、物联网业务蓬勃发展。

中国联通逐步发挥LTE900MHz4G网络的深度覆盖和农村区域广覆盖优势,聚焦产品、渠道和营销加大力度推动互联网化运营转型。同时,加快了云计算、大数据、物联网等重点创新业务的能力培养和规模拓展,以“云+智能网络+智能应用”融合经营模式,拉动创新业务实现持续快速突破。

数据显示,2019年前三季度,中国联通产业互联网业务收入为242.91亿元,比去年同期上升40.8%;得益于创新业务快速增长拉动,固网服务收入同比去年同期上升7.7%至788.63亿元;移动出账用户净增969万户,达到3.25亿户;其中4G用户净增至2.51亿户。

中国联通在财报中还表示,已与中国电信签署合作协议,在全国范围内合作共建一张5G接入网络,将有助于降低未来5G网络建设和运维成本,高效实现5G网络覆盖,增强5G网络和服务的市场竞争力,提升网络效益和资产运营效率。

中国移动则以高质量发展为主线,扎实推进转型升级。以其布局5G发展为例。数据显示,截至2019年9月30日,其移动客户总数约9.42亿户,其中4G客户总数达到7.47亿户,首3季度净增4G客户3433万户;流量业务上则实现了较快增长,手机上网流量比上年同期增长124%,手机上网DOU达到6.6GB,比上年同期增长116%。

从此前召开的中国移动5G+创新合作大会上也可知,截至9月15日,中国移动开通了超3万个5G基站,覆盖318个城市,年底前中国移动在全国范围内将建设超过5万个基站,超过50个城市服务。同时,中国移动加快丰富5G特色应用,打造用户全场景沉浸式体验,通过线上打造5G业务聚合体验专区,线下打造120余个5G体验厅,覆盖85个城市,实现用户5G业务4G体验。

由此可见,运营商的流量经营不能再依托“量”带来收入增长,而需要深挖渠道与内容的价值,打造流量新生态,运营商还需进行业务结构优化,培育家庭业务、政企业务等新增长动力。

3

把握5G关键变量

万物互联时代到来、传统通信业务日趋饱和、新兴业务竞争加剧的多元形势赋予电信运营商全新定位。运营商正在利用自身优势突围,5G则将为其带来一片新蓝海,生态化业务融合也将成为运营商转型发展的新契机。

当然,5G带来的机遇和挑战并存。正如行业分析师付亮指出,对于运营商来说,5G的意义不仅是上网速度变快,更多则是多元化的智能应用,比如已有试点的远程控制、无人仓库、无人港口、自动驾驶等。而在5G阶段,运营商面临的竞争也会更激烈,因为届时在整体解决方案上,三大运营商将需要跟上下游的企业一起竞争。

根据爱立信和GSMA智库的数据,预计到2026年,通过5G赋能的垂直行业市场会达到1.3万亿美元,其中6200亿美元是运营商“有机会争取的”,其中包含2000亿美元的网络连接及服务收入、3400亿美元的业务使能和业务平台收入、800亿美元的垂直行业应用。

GSMA大中华区总裁斯寒对此表示,运营商能够获取多少,取决于运营商拓展政企市场的决心、恒心与智慧,这也将是运营商能否成功转型、决胜5G的一大考验。