华泰策略:战术性配置银行、制造业把握科技股价值

时间:2019-11-03 22:25:09 热度:37.1℃ 作者:网络

市场结构:周五A股的上涨结构体现了投资者对地产竣工改善的预期,市场在半个月的震荡徘徊中找到了主线。资金面:10月外资再度呈现“逆势”特征,内外资观点分化,外资乐观些。企业盈利:财新PMI创年内新高,与官方PMI显著背离,历史上库存周期和科技周期位置相似的2012年底也出现过类似数据分化。行业比较:家电高ROE+业绩增速逐季回升,建材、汽车等业绩拐点初现。通胀担忧:市场担心CPI下压A股的逻辑推演不顺畅,无需过度担忧。11月A股上行概率或大于下行,战术上继续关注家电\汽车\银行(行业性配置机会)&机械\电力设备(个股精选)。

核心观点:市场在徘徊中走出主线,11月继续把握盈利改善主线

这周五A股的上涨结构体现了投资者对地产竣工改善的预期:厨电、空调、消费建材显著跑赢其他行业,市场在半个月的震荡徘徊中找到了主线;银行\汽车\非银\零售\医药\电子等三季报净利润增速改善的行业也表现较好。从全A盈利增速企稳、整体市场估值水平较低、外资大概率净流入、通胀对股市影响有限四方面考虑,11月A股上行概率或大于下行,战术上继续关注家电\汽车\银行(行业性配置机会)&机械\电力设备(个股精选)。

资金面:9月下旬以来外资再度呈现“逆势”特征,内外资观点分化

我们在7.6报告《外资投资全景手册》中指出,与去年外资明显“逆势而为”不同,今年外资表现出显著的“顺势/引势而为”的特征,一定程度上反映今年内外资观点相对一致,但9月下旬以来,北向资金在A股震荡调整中持续净流入,再度呈现“逆势”特征,10月北向资金的成交占比创历史新高,反映内外资观点分化,外资更乐观些。我们认为,11月MSCI扩容并非这一特征变化的主要影响因素,今年5.28、8.27两次扩容前,均未出现北向提前一个多月的持续净流入;北向净流入主要还是受:海外负利率下人民币资产吸引力上升+国内企业盈利见底企稳的影响。

企业盈利:A股整体盈利增速企稳,PMI数据的分化与2012年底相似

全A三季报净利润增速6.73%,相比中报的6.50%微幅回升,非金融和石油石化企业中报→三季报的净利润增速为:-2.05%→0.52%,中小板(非金融)和创业板(剔除温氏)净利润的降幅收窄。指数视角来看,上证50、沪深300、中证500中,沪深300实现了净利润增速的微幅企稳。高频视角来看,10月财新PMI与官方PMI显著背离,财新PMI环比继续回升,创年内新高,一定程度上反映中小企业景气好于大中企业,历史上库存周期和科技周期位置相似的2012年底也曾出现类似数据分化。

行业比较:家电高ROE+业绩增速逐季回升,建材、汽车业绩拐点初现

分行业(剔除ST和新股)来看,净利润增速大于15%的行业有:农牧、非银、通信、机械、食品饮料、房地产。三季报净利润增速高于中报的有:零售、传媒、轻工、有色、非银、电子、电力设备、家电、建筑、医药、电力公用、汽车、煤炭、银行、建材;其中家电、电子延续今年以来逐季回升的态势,建材、汽车、轻工、零售则出现拐点回升(中报为底)。ROE大于10%的行业有:煤炭、建筑、建材、餐饮旅游、家电、食品饮料、银行、非银、房地产;三季报ROE相比中报提升的有农牧、商贸、非银、通信、机械、家电、电力设备、电力公用、医药。

通胀担忧:市场担心CPI下压A股的逻辑推演不顺畅,无需过度担忧

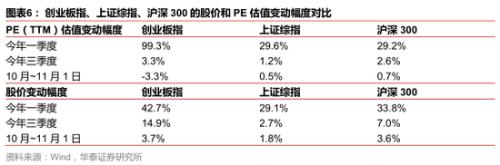

第一,供给端所致的通胀上行会限制货币政策空间,但大概率不改变货币政策方向,当前资金面也并未边际转紧;第二,若考虑宽松空间受限而担心A股高估值品种,但当前A股谁是高估值品种?从整体来看,今年Q1 A股估值提升幅度远大于股价,所以Q2流动性边际收紧对市场形成明显压力,但今年Q3和10月以来,A股股价涨幅显著大于估值提升幅度,市场主驱动力为企业盈利而非估值;从行业来看,当前PE估值分位数处于50%以上的是食饮和计算机,而食饮又潜在受益于通胀逻辑,推演同样不顺畅。

配置建议:继续战术性配置银行、制造业,中长期把握科技股配置价值

Q4战术配置上我们推荐了家电\汽车\银行(行业配置性机会)&机械\电力设备(个股精选),沿以下3点考虑:(1)需求端三点边际变化—工业企业自然补库、房地产真实补库&交付、制造业广义投资;(2)政策逻辑需要最顺→对品部门即中下游制造的支持力度会最大;(3)PPI对毛利的影响大小。当前继续维持推荐,同时建议中长期把握科技股配置价值。

风险提示:中美外贸商谈进展不及预期、全球宏观经济超预期下行。

来源:金融界网站