广生堂:乙肝新药生产注册获受理,实控人提前减持

时间:2019-11-07 07:20:49 热度:37.1℃ 作者:网络

广生堂(300436)日前发布公告,公司已完新的抗乙肝药物--富马酸丙酚替诺福韦片(TAF)的体外质量与体内疗效的一致性评价,并于11月4日收到国家药品监督管理局下发的《受理通知书》。

而在公司乙肝治疗一线用药的生产注册获受理前不久,公司实控人之一暨董事李国栋发布减持计划,拟6个月内以集中竞价和大宗交易方式减持公司股份,合计不超过179.32万股,占公司总股本的1.28%。

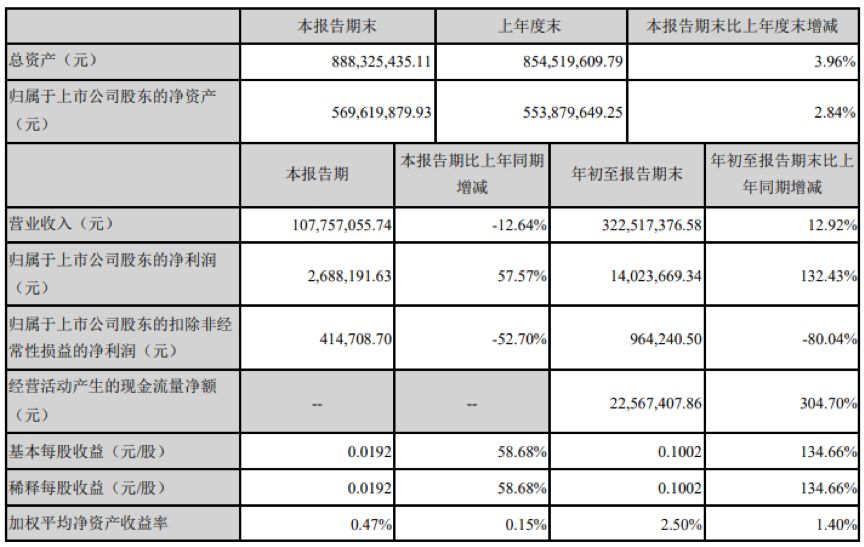

另外,2019年三季报数据显示:公司前三季度营收3.23亿元,同比增长12.92%;归母净利润1402.37万元,同比增长132.43%。其中,第三季度营收1.08亿元,同比下降12.64%;归母净利润268.82万元,同比增长57.57%。

非经常性损益增厚归母净利润

公开资料显示,广生堂专业从事核苷类抗乙肝病毒药物研发、生产与销售。主要产品包括阿甘定-阿德福韦酯、贺甘定-拉米夫定、恩甘定-恩替卡韦等核苷类抗乙肝病毒药物。

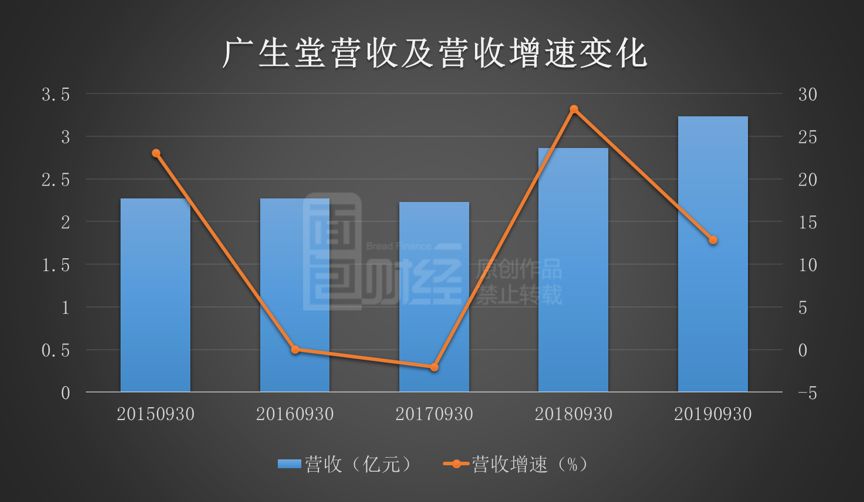

财务数据显示,2019年前三季度,公司营收合计3.23亿元,同比增长12.92%。与去年同期营收增速28.23%相比,增速下降;与2019年中报营收增速32.35%相比,增速下降。

2015年至2018年期间,公司营业收入处于相对增长的状态,但利润方面却在持续下滑。公司归母净利润和扣非归母净利润分别由2015年前三季度的8261.91万元和7723.51万元下降至2018年前三季度的603.34万元和483.17万元。

2019年,公司归母净利润实现正向增长。前三季度,公司归母净利润1402.37万元,同比增长132.43%。与去年同期利润增速-79.50%相比,增速上升;与2019年中报利润增速161.95%相比,增速下降。

但扣除非经常性损益后,公司归母净利润呈继续下降趋势。前三季度,公司扣非归母净利润96.42万元,同比下降80.04%。非经常性损益约1305.94万元,其中包括973.03万元的政府补助以及394.98万元的转让子公司阿吉安(北京)基因科技有限公司全部股权的收益。

根据此前的业绩预告,公司预计2019年1月~9月可以实现营业收入3.20亿元~3.25亿元,同比增长12.04%~13.79%;归母净利润1350万元~1450万元,同比增长123.75%~140.33%。对比绩预告,公司前三季度营收3.23亿元,归母净利润1402.37万元,位于业绩预告区间的中值之上。

在业绩预告中,公司给出了以下几个业绩变动的主要原因。

第一,公司营业收入同比增长主要是2018年7月并表的控股子公司江苏中兴药业有限公司的并表收入增加所致。根据2019年中报披露,中兴药业上半年贡献营业收入7439.06万元,合并报表净利润427.66万元。

第二,受并表子公司毛利率较低以及医药行业药价下行等因素影响,产品毛利率同比下降。2019年前三季度数据显示,公司毛利率78.57%,同比下降5.53个百分点,环比持平;净利率4.35%,与上年同期相比上升2.24个百分点,环比持平。

第三,公司持续进行研发投入,坚定不移地推进多个全球一类创新药研发,导致持续大额的研发投入。根据2019年三季报,公司研发费用3925.97万元,研发费用率12.17%,相比去年同期研发费用5215.61万元,研发费用率18.26%,公司今年研发投入水平有所下降。

第四,报告期内转让全资子公司阿吉安(北京)基因科技有限公司100%股权,取得转让收益394.98万元。加上获得政府补助等其他项目,公司非经常性损益对净利润影响金额超过1300万元,占公司归母净利润的93%以上,很大程度上增厚了公司利润。

经营性现金净流量增长逾三倍

2019年前三季度,公司经营性净现金流2256.74万元,同比增长304.7%。公司表示,主要为2018年7月并表的控股子公司江苏中兴药业有限公司的并表收入增加所致。

经营性现金净流量与同期净利润差额约690.93万元,净利含金量(经营现金净流量/净利润)为1.44,与去年同期相比有所改善。

利润之外,存货、经营性应收及应付项目也是影响现金流的关键因素。

截止2019年9月30日,公司存货3249.73万元,与年初相比下降666.21万元。2019年三季报,存货周转率为1.93次,存货周转天数140天;上年同期对应数据分别为1.59次及170天。

截止2019年9月30日,公司应收账款5763.02万元,与年初相比下降508.09万元。2019年三季报,应收账款周转率为5.36次,应收账款周转天数50天;上年同期对应数据分别为5.98次及45天。另外,应收票据1029.73万元,比年初相比增长627.61万元。

从经营性应付项目来看,截止报告期末,应付账款3213.81万元,与年初相比下降1256.85万元;预收款项约314.7万元,与年初相比下降230.64万元。

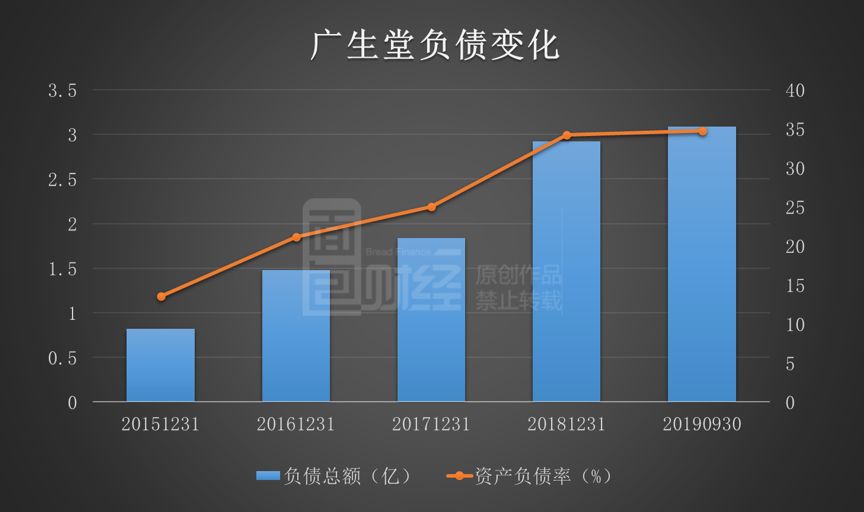

资产负债率升至34.76%

截止2019年9月30日,公司负债总额3.09亿元,其中短期借款8660万元,长期借款5220万元,资产负债率为34.76%。

时间向前看,公司的资产负债率在最近几年里逐渐上升。2015年至2018年,公司资产负债率分别为13.57%、21.17%、25.04%和34.21%。2018年,公司负债率提升较多,主要原因系报告期新增江苏中兴3800万及母公司2000万短期借款。

和同业进行对比来看,Wind化学制剂行业三季度末的资产负债率平均值为33.86%,中位值为31.38%,广生堂34.76%的资产负债率要略高于行业平均水平。

负债的增加,使得公司的资金使用成本越来越多。2019年前三季度,公司财务费用406.64万元,相比去年同期增长183.57%。

从短期偿债能力指标来看,公司的流动性相比几年前有大幅减弱。2015年至2018年期间,公司的流动比率和速动比率分别由7.72和7.49降至0.90和0.75。2019年三季报,公司流动比率1.04,比年初上升0.17;速动比率0.88,比年初上升0.17。

实控人减持公司股票

10月31日,公司发布公告,公司实际控制人之一暨董事李国栋计划以集中竞价和大宗交易方式减持公司股份,合计不超过179.32万股,占公司总股本的1.28%。

根据公开资料整理,2019年以来公司的三位实控人(包括一致行动人)均有减持公司股票的计划。

2019年2月19日公司发布公告,截至2月18日,公司持股5%以上股东奥泰投资已累计减持本公司股份225.74万股,占公司总股本1.60%,其股份减持计划已实施完毕。

2019年4月18日公司发布公告,实控人之一叶理青及一致行动人奥泰投资,计划以集中竞价和大宗交易方式减持公司股份,合计不超过700万股,占公司总股本的4.96%。截至8月15日,叶理青及一致行动人的减持计划时间过半,已合计减持公司股份200万股,占公司总股本的1.43%

2019年9月10日公司发布公告,公司实控人暨董事长李国平计划以集中竞价和大宗交易方式减持公司股份,合计不超过81.08万股,占公司总股本的0.58%。

根据已公开的资料粗略统计,目前合计仍有760.40万股股票处在实控人的减持计划中。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。