突发!獐子岛3亿扇贝集体暴毙!深交所怒了,会计直呼要被存货逼疯!

时间:2019-11-15 10:08:26 热度:37.1℃ 作者:网络

“扇贝的离开,究竟是浪的追求,还是网笼的不挽留?”

獐子岛和扇贝已经成为所有会计学专业同学的共同话题和共同笑点,而且每年都要上一次热搜。看下往年的情况:

1.扇贝跑了:2014年10月,扇贝存货异常,对价值近8亿的扇贝存货进行核销处理。原因:冷水团影响…

2.扇贝又跑了/死了:2018年1月,扇贝存货异常,决定对价值6.3亿的扇贝存货进行核销处理。原因:饵料短缺,饿死了…

3.扇贝又双跑了/死了:2019年一季报,扇贝受灾,公司净利润亏损4314万元。

4.扇贝跑了海参顶:2019年8月进行海参采捕,否认禁渔期违规采捕。

5.扇贝又双叒跑了/死了:2019年11月,存货超3亿的扇贝集体死亡,已构成扇贝存货减值风险。原因:待查…

1

獐子岛的3亿扇贝集体死亡

2014年,当獐子岛的扇贝第一次“跑”的时候,有投资者在互动平台上问獐子岛董事长吴厚刚:“对于‘宁可相信世上有鬼,也不信董事长那张嘴!’您怎么看?”

当时还没有留起一头国学大师般长发的吴厚刚不无感伤地回复道:“一个人被信任不易啊,请看我们的实际行动吧。”

然后,獐子岛的扇贝就用实际行动又跑了好几回。

獐子岛的扇贝又“跑”了,原本价值3个亿的扇贝瞬间成为一堆死去的贝壳。

前天早上,#獐子岛的扇贝又双叒跑了#立马蹿上了微博热搜。

有人总结了獐子岛的套路:“存货基本全靠猜,扇贝死活一句话”。

深交所闪电发出关注函,要求公司对抽查时间、对业绩影响等问题做出进一步说明。深交所在关注函中指出,根据獐子岛《虾夷扇贝存量抽测管理规定》,公司于每年4-5月、9-10月分别进行春季、秋季底播虾夷扇贝存量抽测。

此次2019年秋测于11月才开始进行。要求公司说明于11月才进行抽测的原因,以及是否符合公司相关内部规定。

2

扇贝跑路直至损失3亿

会计也跑路了

一

这一次的损失有多大?

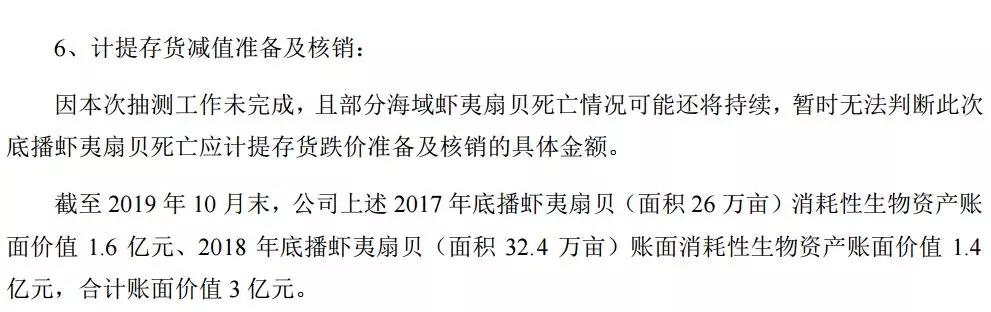

公告显示,因本次抽测工作未完成,且部分海域虾夷扇贝死亡情况可能还将持续,暂时无法判断此次底播虾夷扇贝死亡应计提存货跌价准备及核销的具体金额。

截至2019年10月末,公司上述2017年底播虾夷扇贝(面积26万亩)消耗性生物资产账面价值1.6亿元、2018年底播虾夷扇贝(面积32.4万亩)账面消耗性生物资产账面价值1.4亿元,合计账面价值3亿元。

公司还解释称,虾夷扇贝规模化底播增殖是北黄海最大的生物学事件,从日本引种至今已有近40年的历史,北黄海生态环境复杂,没有成熟的经验可照搬,自然生态环境在不断变化,底播增殖生产方式人为干预程度较低,因此,在底播增殖过程中,会受所处海域的自然环境和生态环境影响较大。

如底质、水文环境(水深、水温、盐度)、敌害、台风、风暴潮、冷水团、养殖容量、自然灾害、气候异常等环境胁迫因子,均会对公司养殖区域的养殖产品带来重大影响,影响到公司养殖产品的生存安全,会造成严重的经济损失。

日本、加拿大、秘鲁及我国山东等国家和地区均出现过扇贝养殖大规模死亡事件,造成了严重的经济损失,扇贝养殖产业在实现高投入、高产出、高收益的背后蕴藏着非常高的养殖风险。

二

接着会计也被存货逼疯了!

扇贝跑了,那人呢?这么明显的问题,普通人都能发现,会计师发现不了吗?

答案是会计师跟着扇贝一起跑了。

在连续两年给獐子岛年报出具“非标”之后,獐子岛和大华会计师事务所的续约陷入了僵局。今年4月,在獐子岛的内部会议上就有公司高层表示,不是獐子岛不愿意用大华所,而是大华所方面不想再继续合作。

一位资深会计师表示:“特别不愿去盘点农业公司的存货,数猪能数吐,抓鱼能抓晕,遇到獐子岛这样存货在海底的公司,如果真想盘点清楚,大概只能求助龙王了吧!”

2014年“扇贝1.0”后,吴厚刚曾经在接受媒体采访时透露了大华盘点獐子岛存货的流程。

“会计师跟我们一起出海。因为受到天气等客观因素影响,他只能选几个点。我们选90个点,他只能跟几个点去盘点。我们10月这次大约花了一个月盘点,由于大浪等原因,会计师只有3天能下海去监盘。”

意思是,价值几亿的扇贝,会计师只能选择其中的几个点来看,还得上市公司配合。那么试想一下,如果你是个心里有鬼的上市公司,会选择怎样的点给会计师看呢?会计师和獐子岛,为什么没有一方愿意请“中国海洋大学、黄海水产研究所等国内上百家鉴定机构”来做最专业的检测呢?

网友评论:

3

从獐子岛“扇贝事件”

看财务报表之存货

獐子岛的扇贝反映到财务报表里就是存货项目。那么,什么是存货呢?

一

存货的概念

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

一般来说,一家企业的采购部门负责采购原材料,然后生产部门进行产品的加工生产,制造出来的产品再让销售部门去销售,然后财务部门负责收款的核算,如此循环往复,企业的价值就持续不断地创造出来。

从采购原材料到产品销售出去之间的整个过程,企业的这部分资产都是以存货的形式存在于资产负债表中的。

不同企业,对存货的定义和分类的侧重点会有所不同。

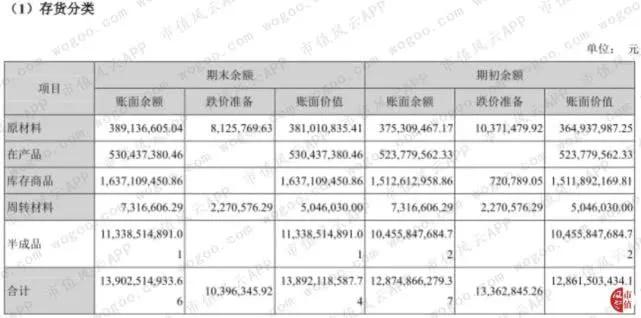

比如洋河股份,公司的存货分为原材料、在产品、库存商品、周转材料和半成品等。其中,原材料为公司购买的为酿酒而准备的粮谷,在产品为正在勾兑生产中的白酒,库存商品为勾兑好待售的白酒,周转材料为酒类包装物等,半成品为存放待勾兑的基酒等。

(数据来源:洋河股份2018年年度报告)

比如招商蛇口,其存货是按房地产开发产品、非房地产存货进行分类的。房地产开发产品包括土地开发成本、拟开发产品、在建开发产品及已完工开发产品,非房地产存货为原材料、库存商品及低值易耗品等。

这里重点说下房地产存货项目。房地产开发产品的实际成本包括土地出让金、基础配套设施支出、建筑安装工程支出、开发项目完工之前所发生的借款费用及开发过程中的其他相关费用。

其中,土地开发成本是指取得土地及对其进行平整、改造和必要的基础配套设施建设,使其达到建设用地条件所支付的各类支出;已完工开发产品是指已建成、待出售的物业;在建开发产品是指尚未建成、以出售为目的的物业。

拟开发产品是指所购入的、已决定将之开发为已完工开发产品的土地。项目整体开发时,拟开发产品全部转入在建开发产品;项目分期开发时,将分期开发用地部分转入在建开发产品,未开发土地仍保留在拟开发产品。

(数据来源:招商蛇口2018年年度报告)

(数据来源:隧道股份2018年年度报告)

由此可见,财务报表中存货项目的列示是非常广泛的,那么,存货到底是多一点好,还是少一点好呢,这个不能一概而论,要具体情况具体分析。

营业收入的增加,可能导致存货增加,相反,营业收入减少,也有可能导致存货增加,也许有人会问,这怎么可能?

这里详细说一下,如果一家企业的产品销售的好,那么它肯定是要生产出更多产品来销售的,也就是俗话所说的产销两旺,如果产品销售得很好,生产却供应不上,那就尴尬了。因此,收入增加一般情况下会导致存货增加。

那么,营业收入减少,怎么会导致存货增加呢,这个比较容易理解,肯定是滞销呀,就是产品卖不动,库存大量积压,存货堆积如山。

所以说呢,单独看存货增加说明不了什么问题,还要结合其他东西一块来看。

另外,需要强调的是,存货是以实物状态存在的,它是等于数量乘以单价的。所以,存货的变化可能是数量变了,可能是单价变了,或者是数量和单价都变了。

由此可见,存货的变化可能是由多种原因引起的,不能孤立地就去说存货大了或者小了就是好或者不好。

下面来说存货的规模,不同行业不同公司的存货规模大小差别非常大。

有些企业在想方设法增加存货。

比如酒类企业,酒一般不会存在过期的情况,相反,存放时间越久,酒就越香越值钱,这也是酒类企业一般很少计提存货跌价准备的原因。

再一个就是成品酒都是由基酒勾兑而成的,所以,酒类企业要存放基酒,某种意义上来说,对于一家酒类企业来说,基酒存货的数量决定着企业未来一段时间内的产能大小。

另外,比如房地产开发企业,土地就很重要了,因为土地是原材料,只有拿到地,才能谈发展啊,要不然,一切都是空中楼阁,而土地是放在存货里的。所以,一家房地产企业的土地存货的多少一定程度上决定了其未来发展的潜力大小。

当然,有些企业则在努力减少存货,去库存。

比如食品企业,如果不能在生产的食品保质期到期之前卖出去,那么食品过了保质期,就会腐烂变质,大幅减值;再比如电子产品,因为技术更新换代很快,如果不能及时卖出,产品如果过时了就没人要了。

二

存货的分析指标

在分析企业财务报表时,经常用到存货周转率这个指标,它是衡量企业销售能力及存货管理水平的综合性指标,而存货周转率有两种算法,一个叫存货周转次数,一个叫存货周转天数。

存货周转次数是指一定时期内企业销售成本与存货平均资金占用额的比率,是衡量和评价企业购入存货、投入生产、销售收回等各环节管理效率的综合性指标,可以简单理解为一个财务周期内存货周转的次数,一般这个周期常用的是一年。通俗点说,存货周转次数就是说企业的存货一年能够卖光多少次。

存货周转天数指的是企业从取得存货开始,至消耗、销售为止所经历的天数。通俗点说就是企业卖光一次存货需要多少天。

显而易见,存货周转次数和存货周转天数存在关系,两者的乘积等于360天(一般一年按360天来计算),这两个指标性质一样,只是有人喜欢用次数,有人则喜欢用天数,可谓是萝卜白菜,各有所爱。

一般来讲,存货周转速度越快(即存货周转次数越大、存货周转天数越短),存货占用水平越低,流动性越强,存货转化为现金或应收账款的速度就越快,这样会增强企业的短期偿债能力以及获利能力。

存货周转率反映了企业销售效率和存货使用效率。在正常情况下,如果企业经营顺利,存货周转率越高,说明企业存货周转得越快,企业的销售能力越强。营运资金占用在存货上的金额也会越少。

需要强调的是,分析存货周转率时一定要和同行业公司对比或者进行纵向对比(和自己的过去对比),只有相互比较,才有意义,而且在比较的时候,要具体行业具体分析,有的行业可能数越大越好,而有的行业可能数越小越好,所以,单纯的比大小意义并不大。

存货周转率的变动主要是由营业成本和存货两者中一方或者双方的变动而引起的,所以在分析存货时,一定要找到引起其变动的具体原因。比如存货周转次数增加了,要找出来是收入增加成本结转同步增加了,还是存货变小了,而影响存货大小的因素又可分为量和价两个方面。

比如,一家食品生产企业仓库里存放的食品由于保管不善,部分受潮发霉,出于谨慎性考虑,那么就要计提存货跌价准备。假如食品价值1000万元,计提了500万元的存货跌价准备,相当于存货一下少了一半,那存货周转次数一下就多了,存货周转天数一下就变少了。这是好事么,显然不是,实际上什么都没有变,这只是单纯的一个会计数字游戏而已。

所以,要分析是什么原因导致了存货周转率的变化,到底是分子的变化还是分母的变化,分子分母的变化到底是哪个方向的变化,不要只是停留在简单的对比结果上面。