原创中字头股票集体破净,市场是“错杀”还是“先知先觉”?

时间:2019-11-20 11:25:31 热度:37.1℃ 作者:网络

本周,中国神华再次跌破净资产,周五收盘价对应PB为0.97。

在历史上,中国神华曾经在2014年年初和2016年年中破净,两次都对应A股的历史低位。而且,随着一众中字头股票破净,a股的破净股数来到了创纪录的431只。

很多投资者看到破净潮再现,都摩拳擦掌准备入场扫货。但是,在下单之前,大家先冷静思考一下,目前的股市是否真的便宜了?

现象

市场上的破净股,其定义为股价低于每股净资产的股票。

例如,A股农业银行每股净资产是4.54元,而股价只有3.79元,这种就是破净股。

一般来说,破净给人最直观的印象是 -- 股价便宜。毕竟你可以用不到一块钱的价格,买到价值一块钱的东西。

那么,市场上大规模的破净潮,是否表明目前的市场估值已经非常便宜了呢?

我们先来看看A股目前破净率和历史上破净率的对比。

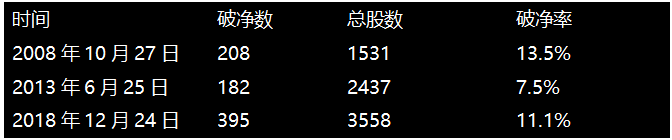

目前A股共有3727只股票,破净数为430只左右(破净数随每日股价略微会有波动),破净率大概为11.5%。

为了更直观的对比,我们选取历史上上证指数的3个低点作为参照物,分别是:

1、金融危机后的2008年10月27日,上证指数创下1664新低。

2、上一轮牛市前的2013年6月25日,上证指数跌至"必须推倒重来"的1849点。

3、多轮股灾过后的2018年12月24日,上证指数为2440

从数据上可以看到,A股目前的破净率已经高于13年和18年的破净率,和08年金融危机,市场最悲观时的破净率也相差无几了。

不过,只看破净率,还不足以说明问题。因为破净率高有两种情况:一种是市场估值下滑导致破净数增加,这种情况说明市场是真的便宜;另外一种则是资金偏好两极分化。

举个简单的例子,假设一个市场上有100只股票,资产都是10万元,同时每只股票的市值也都是20万元,即市净率为2,整个市场的市值为2000万元,破净率为0。

那么在市场资金水平不变的情况下,若资金出现"抱团"的情况,例如市场业绩后20名的市值下滑至9万元,多出来的资金220万元(20*11万山元)平均迁移到市场业绩前10名公司,则前10名的市值上升至42万元。

这个时候,市场业绩后20名的公司PB为0,.9,而市场业绩前10名的公司PB为4.2。即整个市场在资金水平不变的情况下,破净率上升至20%。

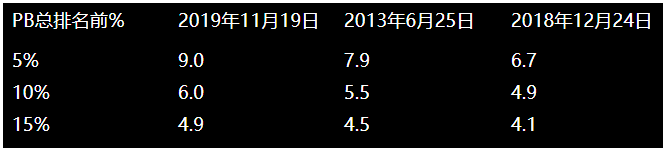

因此,要判断市场的估值水平,我们要结合市场PB头部的估值水平进行判断。

可以看到,虽然目前A股的破净率高于13年和18年,但是头部的PB值却明显高于这两个时间点的PB值。

由于我们可以得出一个结论:目前的破净潮,是资金偏好两极化的结果。

进一步对比,我们再看看美股、港股这些成熟市场的破净率。

美股在08年金融危机最悲观的时刻,破净率高达28%。即使在三大指数屡创新高的今天,纽交所和纳斯达克总共4643只股票中,共有1205只破净股,破净率也有25%。

而一江之隔的港股市场,破净率更高。由于退市规则松散,很多千股、垃圾股可以在港股中躺尸,因此港股的破净率非常高:总共2439只港股,有1402只破净,破净率高达57%。即使在被称为"大时代"的港股牛市巅峰 -- 2018年1月份,破净率依然有38%。

所以,目前A股的破净率,和美股、港股相比,还只是个Baby。未来,随着A股逐渐成熟,将会有更多公司破净。

不过投资者不用过分担心,毕竟巴菲特的伯克希尔哈撒韦也是破净公司,破净并不代表没有投资价值。

大师经验

破净公司是指市值低于净资产的公司,在股价跌到远低于净资产时,很多人会将其视作绝佳的投资机会,从常识上看,很明显这是以几毛钱买一块钱的划算交易。

历史上,无论是祖师爷格雷厄姆,还是大师兄巴菲特,都很热衷于这一类投资。

巴菲特早年对桑伯恩地图公司的投资就是一个教科书般的示范。

1960年,从事地图制造的桑伯恩地图公司市值仅有473万美元,而公司在1959年底的净资产是420万美元元。

虽然看起来不是破净公司,但是在桑伯恩公司的净资产中,有260万美元的证券资产,这批资产的实际市场价格为700万美元。因此,桑伯恩公司的净资产实际为860万美元,是一家破净公司。

巴菲特看到了这一个机会,将合伙公司35%的资金购入到桑伯恩地图公司25%的股份,成为第一大股东。随后火速将证券资产变现,从而实现了高额的投资回报。

从这个案例我们可以看到,要从破净股中获利,一方面要正确评估资产的价格,另外一方面这些资产要能顺利变现。

然而现实中,无数人却因为买入破净股而折戟股市。要投资破净股,投资者要先做好防雷措施。

首先是破净股中很多都资产虚高。

比如钢铁、火电等行业的公司,其资产大部分是厂房设备,这些资产如果不是进行生产,而是出售,根本卖不出价钱,尤其是在行业低谷。尽管计提了折旧,这些资产在财报上的账面价值仍然是虚高的。一些制造业企业,新投资上马的生产线,在财报上记录的价值不菲,但可能由于行业技术升级,这些生产线成为落后淘汰产能,实际上一文不值。

比资产高估更严重的是商誉减值。比如A股亏损王天神娱乐,按照2018年三季报,其每股净资产10.1元,市净率约0.6,看似破净,实则大部分是待减值的商誉。去年底,公司计提了78亿的巨额商誉减值,净资产下跌超过80%,目前公司的市净率上升至大约3.4。

要投资破净股,首先要做的是合理评估公司的资产价格,确保这些资产是真实有价值的。

其次,破净股中很多资产无法变现,盈利能力弱,投资者无法获得投资收益。

一些房地产公司,由于经营方式的改变,虽然坐拥巨额资产,但是每年只能产生微薄的利润。比如说港股的SOHO中国,自从15年进入"收租模式"后,虽然旗下拥有接近600亿人民币的写字楼物业,但是租金回报率极低,每年的收入只在20亿元左右徘徊。

这样的巨额资产,对投资者来说基本上就是摆设,既无法出售分红,净资产收益率也低。万幸的是,投资者可以用脚投票,于是我们看到SOHO中国常年破净,目前的PB更是只有0.37。

不过潘石屹还算良心,每年有分红回馈投资者。港股里面还有一些更无耻的公司,名下虽然物业很多,但是收入都用来给管理层发高工资、提升福利,丝毫不管中小股东的利益。

所以投资破净股,还要判断公司的资产,是否可以带来收益。无法给投资者带来收益的资产,其价值几乎等于0。

a股破净公司

那么在A股破净股中,哪些是机会,哪些是坑呢?

首先是周期股。

本轮的破净潮中,不乏像钢铁、煤炭、造纸等周期性股票,这些行业成长性一般,盈利能力较弱,容易受到宏观周期波动。而且这些产业基本都是重资产,一不小心就破净。

基本上,这些股票除了便宜,就没有其他优点了。

但也正是因为足够便宜,投资者在低价买入这些股票,等到行业逆转的时候,还是有可观的获利空间的。

比如说造纸行业的晨鸣纸业,其原料主要为进口木浆,成本容易受到宏观环境波动。而在16年之前行业竞争非常激烈,导致公司的盈利不稳定。这段时间的晨鸣纸业长时间破净,盈利忽高忽低。

而16年之后,由于国家进行供给侧改革,清退了不符合环保要求的造纸厂,行业竞争趋缓。活下来的造纸厂收入提升,同时成本得到有效控制,利润得以大幅提升。

假如在2016年晨鸣纸业破净时,以5元左右的价格买入,在2018年2倍PB时以接近20元的价格卖出,将获得2年4倍的惊人回报。

彼得林奇也总结过周期股的投资诀窍:在行业复苏初期买入,在行业繁荣顶峰卖出,但是周期股的盈利不稳定,无法通过市盈率判断,所以,破净是一个很好的指标。

其次是资产重估类公司。

投资这类公司,最有效的方法就是买下足够的股份,控股公司,然后将资产变现,获利走人,就好像巴菲特投资桑伯恩地图公司那样。

但是具体操作的过程中,可能会面临各种风险,比如宝能当初收购万科就碰到不少阻碍。

普通的投资者在资金不足的情况下,无法控股公司,要分享这类投资机会,只能提前买入等待资产重估。

比如港股的橙天嘉禾,虽然赚的钱不多,但是胜在钱多。16年的橙天嘉禾市值只有10亿港元,而其账下的物业资产高达15亿港元。17年在出售物业后,橙天嘉禾进行了6亿的分红,投资者光分红收益就有60%。

除了这两类公司,其他的破净公司大部分都是盈利能力弱,资产质量差。甚至还有部分公司有巨量商誉或者股权质押,随时给你爆一下雷。

要想在这里面掘金,往往最后都在帮大股东实现人生价值,对投资者来说毫无价值。

总结

去年8月份,中国证券报发表过一篇文章。

一年过后,市场并没有逃离了底部,反而破净股继续破纪录,来到了430只。

前文的PB统计表明,破净潮的出现并不是因为市场低估了,而是资金偏好开始两极化。

更本质的原因,是市场开始成熟,估值体系发生变化。投资者开始给好的资产高估值,远离差的资产。

未来,破净潮还会继续,质地差的股票,现在便宜,以后会更加便宜。

在大批的破净公司里面,固然有性价比高的投资机会,但是绝大部分是如乐视网、暴风集团一类盈利能力差,资产质量差的股票。

投资者与其花费巨大的精力在破净公司里面淘宝,动不动还要被雷一下,还不如拥抱优质资产,做时间的朋友。

参考文章:

《如何理解破净股?》-- 知乎