非农终极前瞻:新增就业恐失守10万关口,美元看空激增!警惕风险事件抢戏

时间:2019-11-01 09:44:36 热度:37.1℃ 作者:网络

【中国白银网11月01日讯】周五(11月1日)晚间20:30,美国劳工部将公布美国10月份非农就业报告,目前市场预期就业人数增加8.5万人,远不及前值的13.6万人;失业率料在3.6%,略高于9月份的3.5%,但仍接近50年以来最低位;同时薪资增速仍是市场关注焦点,市场预计将重返3%。

投资者需要重点关注美国10月份的非农就业报告,这也是美联储重点监控的经济数据,由于近几次非农数据反映就业增速出现放缓迹象,使得这一数据的市场关注度“重现辉煌”。

目前市场预期相对较差,新增就业人数可能会减少,失业率可能会回升,这对美元不利。不过目前市场预计薪资增速可能会温和改善,投资者届时需要留意数据的具体表现。

上次非农表现

回顾上次,美国劳工部发布9月非农就业报告,尽管表现不及预期,且薪资明显下滑;但非农前值大幅上修,且失业率创50年新低。

具体数据显示,美国9月新增非农就业人口13.60万,不及预期的14.50万,但前值从13万上修为16.8万;美国9月平均小时工资年率实际录得2.90%,较前值和预期值大幅下降0.3个百分点; 美国9月失业率创1969年以来最低记录的3.50%,较前值和预期值下降0.2个百分点。

美国劳工部表示,过去三个月,平均新增非农就业人数为15.7万。9月专业、商业服务、医疗保健就业人数录得增加。

美国9月季调后非农就业报告,缓解了金融市场对经济放缓至衰退边缘的担忧。平均时薪增速保持不变,制造业就业人数为六个月来首次下降,零售业继续裁员。尽管如此,经济学家预计,鉴于贸易政策的不确定性,美联储年内至少再降息一次。

美国9月非农就业报告反映出了美国普通劳动者在当前经济周期中的真实感受:虽然失业率在下降,就业人口在增加,但是薪资增速创下一年多来最低,扣除通胀几乎原地踏步的状况,却让大家无论如何都兴奋不起来。

非农前瞻预期中值

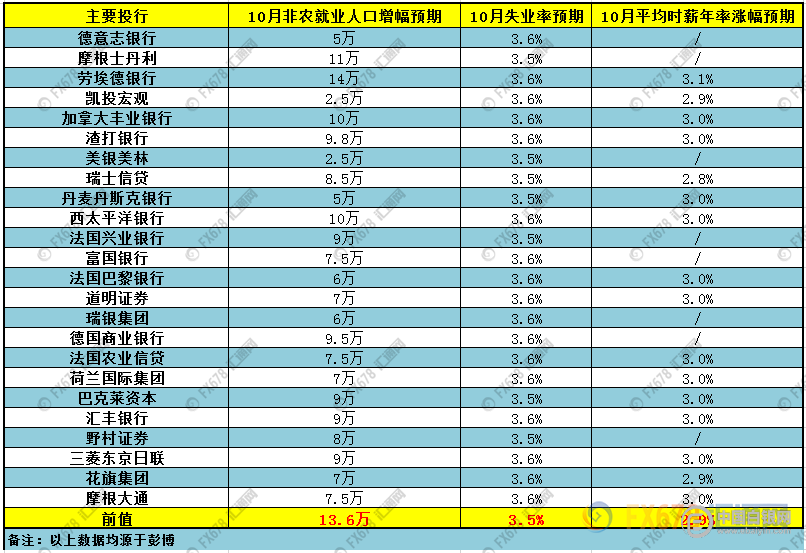

摩根士丹利(Morgan Stanley)在内的24家大型投行发表了对此次数据的前瞻。各投行对非农就业人口增幅的预期分歧非常大,具体而言,美国10月季调后非农就业人口增幅料介于2.5万-14万,失业率料介于3.5%-3.6%,平均时薪年率增幅料介于2.8%-3.1%。

富国银行认为,美国薪资增长正在放缓,但通用罢工将使得情况更糟。10月就业报告调查周当中,超过4万全美汽车工人联合会成员举行了反对通用的罢工,由于汽车供应链各企业实行薪资调整,影响可能更大。

Markit首席经济学家威廉姆森表示,尽管商业活动自近期低点有所上升,然而调查数据显示美国第四季度初的GDP年化增速略低于1.5%,新订单增长近乎停止,维持在十年来最低水平,这表明接下来几个月中,经济增速将倾向于维持在趋势之下的水平。

他指出,裁员率的上升加剧了前景的黯淡。接受调查的企业中,工作岗位的流失速度是2009年以来从未有过的。在目前水平来看,该调查的就业指标显示非农就业人口增幅将下滑至10万人以下。

下图为各家投行对于非农数据的具体预测

下图为最准的7家投行给出的非农预期,就业人数预测中值为8.5万人,失业率预测中值为3.6%。

新增就业人数

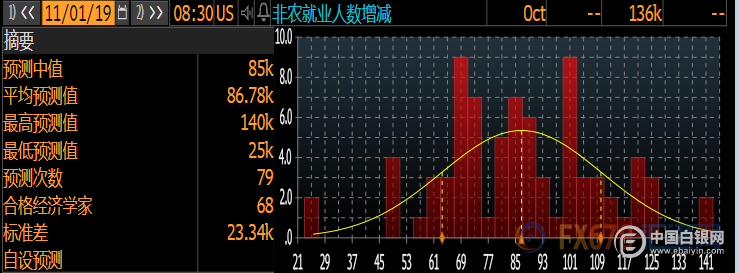

经济学家预计美国10月份非农新增就业人数为8.5万人,远低于9月份的13.6万人。不过稍早公布的数据显示,美国10月ADP就业人数增加12.5万,预期增加11万,前值增加9.3万。此数据素有小非农之称,数据向好显示10月非农就业报告好于预期的几率较大。

ADP就业数据公司副总裁表示,虽然就业增长继续放缓,但劳动力市场的某些领域仍然强劲;商品生产行业表现疲软,不过医疗保健行业和中型企业获得了可观的收益。

失业率

b58e5f4820a781bf02.png?x-oss-process=style/ebaiyin_news_style"/>

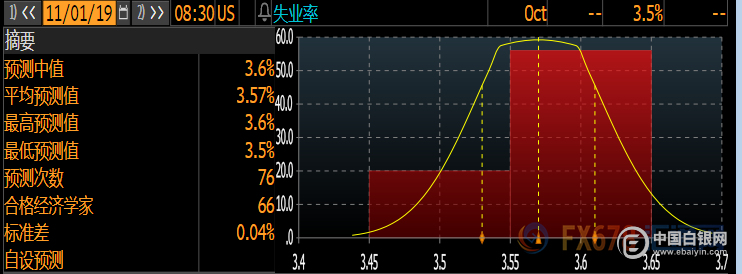

经济学家预计美国10月份失业率在3.6%,略高于9月份的3.5%(近50年以来最低位)。此前4、5月失业率触及3.6%,而随后的6、7、8月失业率均维持在3.7%。

薪资增速

经济学家预计美国10月份薪资同比降增长3.0%,增速略高于9月份的2.9%,而7、8月份薪资增速维持在3.2%。值得注意,薪资增速自2018年10月来几乎一直维持在3%上方,但9月份意外不及3%,表示在国际贸易局势不稳定、全球经济低迷的大环境下,美国经济增速也不可避免的出现衰退迹象。

相关数据前瞻指引

除了机构的综合前瞻预期,投资者也可以从最新出炉的美国数据做一些研判,以下几个数据可以为晚间出炉的非农就业报告提供一些前瞻指引。

① 美国三季度GDP增速放缓不及预期

美国公布的三季度GDP增长放缓低于预期,因商业投资下滑被弹性消费支出和出口反弹所抵消,这可能进一步减轻金融市场对衰退的担忧。

分析师认为,美国9月贸易逆差收窄掩盖了潜在的经济疲态,那可能只是因为进口关税和全球增长走软抑制了商品流动。分析师称全球增长放缓的程度已在暗示国内活动将进一步减速。

美国经济将无法实现政府制定的3.0%年增长目标,经济增长在2018年第二季见顶,当时受到减税和防卫支出增加的提振。2018年经济增长率为2.9%,今年料低于2.5%,估计在不引发通胀的情况下可让经济维持长期增长的增速约为1.7%-2.0%。

② 美国10月Markit制造业PMI超预期

具体数据显示,数据显示,美国10月Markit制造业PMI初值实际公布51.50,预期50.9,前值51.1;美国10月Markit服务业PMI初值实际公布51,预期51,前值50.9;美国10月Markit综合PMI初值实际公布51.2,前值51。

Markit首席经济学家威廉姆森指出,尽管商业活动自近期低点有所上升,然而调查数据显示美国第四季度初的GDP年化增速略低于1.5%,新订单增长近乎停止,维持在十年来最低水平,这表明接下来几个月中,经济增速将倾向于维持在趋势之下的水平。

此外,美国制造业的风险已经蔓延到零售业。瑞信分析师指出,纺织、饰品类的美国零售商店倒闭数量创下最高水平记录。据不完全统计,自2019年至今,宣布倒闭的美国商店已有7600家。

③ 美国9月房市数据表现疲弱

具体数据显示,美国9月新屋开工年化月率实际公布-9.40%,预期-3.2%,前值12.3;美国9月新屋开工年化总数实际公布125.60万户,预期132.0万户,前值136.4万户。

美国9月营建许可月率实际公布-2.70%,预期-5.3%,前值8.2%;美国9月营建许可总数实际公布138.70万户,预期135.0万户,前值142.5万户。

机构评论指出,美国9月新屋开工数据:美国房屋建筑数据从9月的12年来高位已经回落,但单屋住房建升连升四个月,这表明房地产市场仍受到抵押贷款率降低的利好影响,虽然近期经济增速正在放缓。

在全球经济增速疲软的大背景下,美国住宅房地产市场持续低迷,价格涨幅和交易数量都大幅放缓,新建房屋增速也十分疲软。对于海外投资者而言,最重要的还是“确定性”,所有的“不确定因素”都会成为阻碍他们投资的动力。

④ 美国9月零售销售数据远差于预期

具体数据显示,美国9月零售销售月率实际公布-0.3%,预期0.3%,前值0.4%;美国9月核心零售销售月率实际公布-0.1%,预期0.2%,前值0%。其中,美国9月核心零售销售月率录得7个月来首次下滑。

分析指出,美国商务部表示,美国9月零售销售月率下滑主要由于家庭在汽车、建筑材料、兴趣爱好以及网上购物的支出有所减少。另有分析指出,9月美国零售销售月率表现较差,即使上月数据由0.4%修正为0.6%。

市场担忧制造业将导致经济疲软,而数据可能会推升对影响范围将蔓延至全美国的担忧,从而施压美联储本月继续降息。随着消费者支出放缓、贸易不确定性仍存、无序脱欧阴云未散,经济学家预计美联储将在10月降息来维持经济扩张。

此外,本月稍早出炉的9月就业增长和服务业活动放缓,加之零售销售低迷。显示美国经济的主要支柱出现裂纹,这可能进一步加重金融市场对经济增长大幅放缓的担忧。

⑤ 美国9月PCE物价指数不及预期

具体数据显示,美国9月PCE物价指数年率实际公布实际公布1.3%,预期1.4%,前值1.4%;美国9月核心PCE物价指数年率实际公布1.7%,预期1.7%,前值1.8%。

机构评论美国9月核心PCE物价指数指出,美国消费者支出无显著上升,可能会在为商业信心下行的背景下为消费者刺激经济上行蒙上一层阴影。虽然消费者支出低失业率的支撑,但商业投资已经连续两个季度出现收缩,可能会对劳动力市场产生溢出效应,并将抑制消费者支出。

对于美国的通胀前景,周四,美联储主席鲍威尔在宣布降息后的新闻发布会上指出,现在我们只触及了2%的核心通胀率。仅几个月后,核心通胀率又下降了。我认为,我们需要看到通胀出现持续的大幅上升,然后才会考虑加息。”

美国政府此前公布的8月PCE物价指数显示,不包括食品和能源的核心PCE价格指数从7月份的1.7%上升至8月份的1.8%,创下1月份以来的最大涨幅。

⑥ 美国10月26日当周初请失业金人数高于预期

具体数据显示,美国截至10月26日当周初请失业金人数实际公布21.8万人,预期21.5万人,前值21.2万人。

机构评论美国至10月26日当周初请失业金人数指出,美国上周初请失业金人数增幅略高于预期,但初请失业金人数的趋势与强劲的就业市场状况保持一致。尽管初请失业金人数处于较低水平暗示就业市场稳固,但由于通用汽车工人罢工40天,美国10月的就业增长预计将大幅放缓。

分析指出,在就业人数调查期间没有领取工资的罢工工人将被视为失业。经济学家预计,此次罢工将会使得美国10月就业人数减少7.5万人至8万人。因此,据分析师调查结果显示,将公布的美国10月非农就业报告可能显示,10月仅增加了8.9万个就业岗位,低于9月的13.6万人。

近期市场看点

众议院通过决议,特朗普或成第三位被弹劾的美国总统

最近几周,美国众议院发起的弹劾调查加快搜证速度。目前美国众议院通过一项决议以启动弹劾调查的公开阶段,特朗普或成为美国历史上第三位被众议院弹劾的总统。

众议院周四以232票对196票表决通过决议,将对特朗普启动公开听证会程序,以调查民主党人所说的特朗普滥用权力,迫使乌克兰政府为自己的个人政治利益对政敌进行调查的事件。

所有迹象都表明,众议院可能会在年底之前就对特朗普的弹劾条款进行正式投票。但是,要在共和党控制的参议院中以三分之二多数票将特朗普定罪并使其免职,在目前看来是极不可能发生的。

众议院由民主党掌控。美联社报道,多数民主党籍众议员预期支持这一决议,因为他们即使不支持弹劾本身,也希望调查能以更正式的程序推进。

共和党方面指认整个弹劾调查违法。特朗普声称,他做好了“战斗”准备。当前调查是美国众议院历史上第4次针对总统的弹劾调查。众议院希望确定特朗普要求外国政府调查自己的国内政治对手是否属于滥用职权。

美联储鹰派降息25个基点

北京时间周四(10月31日)凌晨02:00,美联储宣布降息25个基点至1.5%-1.75%,为年内第三次降息,符合市场预期。在会后的政策声明中,美联储删除了“采取适当措施”的承诺。

美联储声明显示,美联储以8比2的投票结果支持政策决定,乔治和罗森格伦希望利率不变。(上次会议美联储的投票比例为7:3,布拉德希望降息50个基点,乔治和罗森格伦希望利率不变。)

声明指出,鉴于全球形势发展对经济前景的影响以及低迷的通胀压力,委员会决定将联邦基金利率的目标范围下调25个基点。经济活动的持续扩张、强劲的劳动力市场状况以及通胀接近委员会的对称性2%目标是最可能的结果,但这种前景的不确定性仍然存在。当委员会考虑联邦基金利率目标范围的未来路径之际,将继续关注最新信息对经济前景的影响。

美联储利率决议公布后,美联储主席鲍威尔出席新闻发布会表示,美联储致力于基于事实作出最好的决定,美联储降息将增加更多的保险,相信货币政策是处于良好位置;利率处于宽松水平,当前没有考虑加息。

鲍威尔指出,利率当前处于宽松水平。美联储没有看到商业投资将进一步疲软的证据。初请失业金人数处于低位是一个积极的迹象。美联储能够更加清晰地观察更加宽松货币政策的效应。利率不是商业投资的主要驱动因素。

美联储的货币政策框架将隔几年评估一次,对经济温和增长速度的前景预期是接近2%。只要经济符合前景预期,政策就是适宜的。对于降息决定,得到了有力的支持,非常相信这决定是正确的。

美国财年财赤字创七年最大

美国财政部10月25日表示,美国政府2019财政年度录得七年来最大的预算赤字,因为税收收入的增长被支出和偿债服务支付的增长所抵消。这是自上世纪80年代初以来,财赤首次连续四年扩大。目前,美国的税基正在扩大,经济增长强劲,失业率接近50年来的最低水平。

美国2019财政年度预算赤字扩大至9840亿美元,相当于GDP的4.6%。上一财年的赤字为7790亿美元,赤字/GDP比例为3.8%。2019财政年度总收入增加了4%,达3.5万亿美元,但支出增加了8.2%,达到4.4万亿美元。

预算赤字大幅增加,部分原因是共和党对税收体系进行了彻底改革,短期内大幅削减了企业所得税收入,并增加了军费开支。到2019财年末,企业纳税增加了5%。受到特朗普政府与其他国家贸易摩擦影响,关税同比增长了70%。

美国经济在2018年增长了2.9%,但随着1.5万亿美元减税计划的刺激措施效应逐渐消失,美国经济活动正在放缓,而长时间国际贸易问题影响了企业投资。赤字扩大的部分原因是国债利息支出增加。借贷在过去的一年里有所增加。9月份,美国政府录得830亿美元的财政盈余,较上年同期下降31%。

美国经济仍未摆脱险境,美元或已见顶

美国债券市场中的一个部分因为被普遍视为经济衰退信号而备受关注,近来这部分已经停止闪烁红灯,但投资者和经济学家称,美国经济仍未摆脱险境。

美债收益率曲线倒挂现象在10月11日恢复正常,或许可以解读为投资者对经济看法变得更为乐观的信号。但这一变化可能也有一些技术方面的原因,因此一些专家警告称,经济或许依然脆弱。

DailyFX分析师Ilya Spivak认为,特朗普政府的经济计划似乎一直在“召唤”通胀。根据国会预算办公室数据,特朗普团队迄今取得的标志性经济政策成就是,在2017年底通过了全面的税改,减少了大约1.45万亿美元的税收,这在短期内刺激了经济增长和通货膨胀。

但事实上,经济增长和通货膨胀在2018年上半年达到顶峰后就开始下降。减税带来的最初提振效益似乎已经消退:CPI增速处于两年低点,经济活动处于2016年初以来最低迷的时期。

然而,对于一直呼吁弱势美元的特朗普来说,德意志银行的报告可能令他感到高兴,因为该行认为美元已经见顶。该行月度报告显示,不看好美元的理由更多的是因为看好欧元,认为欧元已经触底。

机构观点

荷兰国际集团:非农就业报告料暗示经济形势仍在继续恶化;

周五(11月1日)将出炉的美国10月非农就业报告料暗示经济形势恶化仍在继续,即使就业人数下降会受到临时性的通用相关罢工影响,通胀预期同样疲软,而薪资增长也只会较为适度。

美国银行:预计非农就业增长2.5万人,失业率3.5%,收入同比增长3%;

美银的美国经济学家Michelle Meyer写道,通用汽车罢工事件“可能拖累10月非农就业多达15万人,因为BLS调查期间罢工一直在持续。认为10月份私营部门就业有下降的风险,这将造成判断放缓是因为罢工抑或是劳动力市场根本性的疲软更加困难。

丹斯克银行:美国10月非农或仅增5万;

丹麦丹斯克银行表示,11月1日将出炉美国10月非农就业报告,预计10月季调后非农就业人口仅增加5万人。

彭博经济学:预计非农就业增加7万人,失业率3.6%,收入同比增长3%;

彭博经济学家Carl Riccadonna 和Yelena Shulyatyeva在报告中写道,经济在下半年开始放缓,已经对招聘步伐造成拖累。随着企业对招聘和资本支出的态度日益保守,加剧的经济焦虑正在拖累创造就业的步伐。我们预计这一趋势将在当前季度继续。

富国银行:预计非农就业增加7.5万人,失业率3.6%,收入同比增长2.9%;

高级经济学家Sam Bullard在报告中表示,面对日益严重的经济焦虑,企业在招聘方面日趋谨慎;美联储官员预计,美国劳动力市场将保持强劲,就业增长的步伐将比去年慢,但高于维持劳动力利用率稳定所必需的水平。尽管如此,仍然需要密切监视劳动力市场状况,以防出现任何疲软迹象。

NatWest Markets:预计非农就业增加10.5万人,失业率3.5%,收入同比增长2.9%;

美国首席经济学家Michelle Girard表示:尽管10月份报告可能显示基本趋势几乎没有恶化,但整体数据和私营部门就业增长将受到为期六周的通用汽车罢工的影响。

摩根士丹利:预计非农就业增加11万人,失业率3.5%,收入同比增长3%;

Ellen Zentner为首的经济学家在报告中写道,关于通用汽车罢工,由于许多高薪工人10月份不在工资单上,就业构成可能偏向低薪行业,并因此给平均时薪造成下行倾向。

(文章来源:汇通网)