7万亿vs179万亿!中美长期资金投资差异到底有多大?入市比例远低于英美!长期资金加仓冲动仍受限制

时间:2019-11-03 11:38:51 热度:37.1℃ 作者:网络

保险资金、养老金是我国最主要的长期资金沉淀渠道,这类机构天然要追逐优质的长期资产,深度参与资本市场的潜力巨大。

21日,证监会主席易会满主持召开社保基金和部分保险机构负责人座谈会,指出将从转化存量、引入增量、优化环境入手,逐步推动提升中长期资金入市比例。

相对国外机构投资者,我国长期资金的入市情况呈现什么特点?引导长期资金入市需要重点关注哪些问题?券商中国记者就此展开对比。

我国长期资金入市比例远低于英美

作为全球第二大保险市场,截止今年9月末,我国保险行业沉淀保险资金17.8万亿,其中有2.24万亿投资于股票基金,占比大约12.5%。

养老金方面,我国的养老体系由基本养老保险、企业补充养老保险(包含企业年金和职业年金)和个人储蓄养老保险三大支柱组成。据统计,目前各类养老基金规模累计已超10万亿元。

养老金入市比例多少未有官方披露,但以社保基金持仓为例,根据招商证券研报,2018年报数据显示,社保基金重仓持股总市值1940亿,约占社保基金资产总规模的9%,考虑到直接投资股票的实际市值不止这个规模,因此股票投资比例或约10%。再以企业年金和社保基金为例,我国企业年金投资偏稳健保守风格,权益类产品的占比也不足一成。

也就是说,无论是保险资金还是养老金,这两大类长期资金在股市里的投资占比,均未达到15%。

对比一些发达国家,长期资金的入市比例要远高于我国。

十几年来,英国险资国内外股权投资占比维持在30%左右的水平,股权投资是英国保险公司资金运用的第一大渠道,这为英国保险公司带来了高风险与高收益。

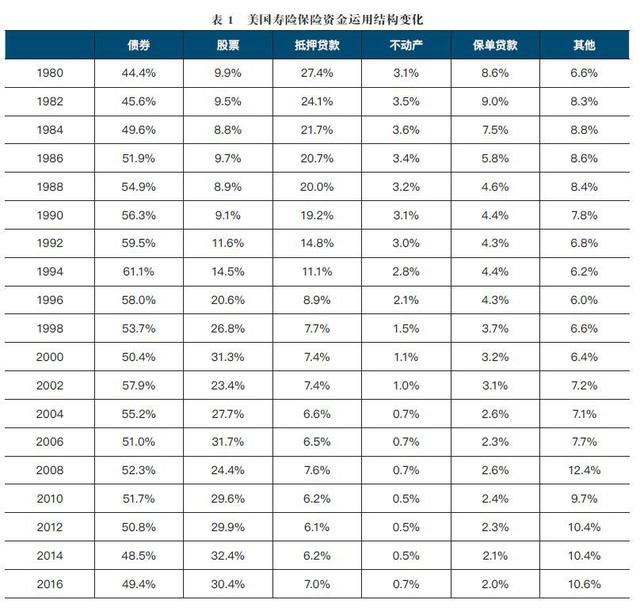

美国是全球保险业最发达的国家之一,同时还拥有着全世界最大的保险市场,保费收入的时间跨度与人的全生命周期匹配,具有很强的集聚长期资金功能。美国的寿险资金主要配置于政府和企业债券、股票、抵押贷款、不动产和保单贷款以及其他资产。从配置占比看,债券类资产始终占比最高,2016年末债券配置占比为49.4%,股票投资占比为32.4%,并且整体呈现上升趋势,某种程度上是由于美股长期处于牛市阶段。

根据招商证券研报,美国养老体系中占比最大的DC计划(缴费确定)和IRA(个人退休帐户),超过一半通过共同基金投资,且所投基金最主要的投资方向均为股票,成为美股市场资金的重要来源。上世纪90年代股票投资占比曾高达80%,2008年以后股票投资比例基本保持在50%-60%,并且对国外股票的配置比例有所提高。

投资收益与入市比例正相关

受益于较为宽松的监管环境、以及拥有较为完善的金融市场,英国保险公司通过对股票的高比例配置,并最大化地分散投资风险,一定程度上保证了英国保险公司稳定的收益。

据太平资产战略发展部统计, 2003年-2016年间,美国寿险平均收益率为5.47%,中国保险资金投资收益率平均为5.12%,美国寿险投资收益率高于中国保险资金投资收益率。

从投资收益率的波动性看,美国寿险资金收益率波动性较小,收益率更为稳定,而中国受资本市场波动等因素影响,保险资金收益率明显波动较大。从2008年全球金融危机时期看,美国寿险资金投资收益率由2007年的6.01%降至2008年的5.63%,而中国保险资金投资收益率由12.17%降至1.89%。表明我国保险资金管理的能力依然较弱,虽然保证了保险资金收益性要求,但资金收益率波动明显较大,而且在个别年份投资收益率过低容易导致保险公司出现明显的利差损,而美国保险资金管理明显好于我国。

反观日本,近年在利率不断下行的环境下,配置国债占比超过半壁江山,股票占比下滑,从2006年25%左右跌至近年10%左右。相应地,日本保险资金的投资收益也较低,近年收益水平在2.5%左右。

我国长期资金投资“天花板”待拆除

在美国,秉持长期价值投资理念的养老基金不仅在美国股市的成长中实现了自身规模快速扩大,也推动美国股市长期健康发展。中国的长期资金要在资本市场发挥更大的建设者的作用,还有一段路要走。

我国规定当前保险资金、第一支柱基本养老和第二支柱企(职)业年金的权益类资产投资上限均为30%。作为保障储备基金的全国社保基金投资基金和股票的比例上限为40%。但实际上,这几类机构均远未用足权益类资产投资额度,存在诸多投资的“天花板”。

以养老金为例,国务院发展研究中心金融研究所保险研究室副主任朱俊生分析,目前中美两国养老基金权益投资占比差距较大,主要有两个原因:

一是与两国养老体系发展模式有关。经测算,2017年我国养老金体系三个支柱积累的养老资产约为7.05万亿元,仅占GDP(82.71万亿元)的8.52%。而美国2015年三个支柱积累的养老金资产总量为25.4万亿美元(折合人民币179.35万亿),占GDP(17.4万亿美元)的152%,其中主体资金是第二支柱、第三支柱等私营养老金。而参与美国资本市场最积极的就是私营养老金。

二是与资本市场发展的环境有关。美国资本市场高度发达、法制化程度高,制度比较完善,长期资金能够在资本市场进行价值投资并分享经济成长的果实。而我国资本市场正在完善过程中,股市波动程度比较大,一定程度上约束了注重资金安全性、风险偏好比较低的养老金扩大权益资产的配置比例。

因此从制度顶层设计来看,要打开养老金权益投资天花板,首先要考虑养老金三支柱均衡发展问题。朱俊生认为,目前三支柱养老金体系结构严重失衡,基本养老保险基金的收支压力巨大,应该大力推动第二支柱、第三支柱发展,同时扩大参与的金融机构与产品范围,提高个人商业养老账户市场的运行效率。

考核问题也是影响养老金投资风格的重要因素。例如基本养老保险一般委托期限一般为五年,年金一般是三年委托期。不管是一个计划内部的若干组合,还是一个省的若干受托计划,亦或是不同省份的统一收益率,都会面临横向比较的压力。又如,企业年金实行一年一考核,过于频繁的考核虽有优胜劣汰的机制考量,但也影响投资管理机构坚持价值投资理念。

《中国养老金融发展报告》执行主编、中国养老金融50人论坛特邀成员孙博博士认为,当前我国养老金投资权益类资产的比例仍有一定的提升空间,这也需要有一系列配套措施和方案:

一是逐步推动企业年金放开个人选择权,年轻且风险偏好高的人群就可以从目前的保守投资中解放出来,选择并长期持有风险资产占比较高的投资组合或养老金融产品。

二是大力发展第三方投顾,例如美国虽然不是人人懂投资,但投资顾问体系非常发达,可以协助个人开展税务规划、投资规划等一揽子财务管理事宜。还应在放开个人选择权的同时加强个人养老金融教育,提升参与者金融素养和投资能力。

三要进一步完善健全我国资本市场,提升上市公司质量,为养老金投资提供更为广阔的选择空间。

保险资金加仓冲动受资本金抑制

与养老金相似,保险资金在权益投资上遭遇到的天花板,也与市场环境、考核制度、投资范围制约、投资工具使用限制等有关。

不同的是,国内保险机构是否增加股票投资的判断,一方面要基于市场行情的考虑,另一方面还要看偿付能力是否允许。

偿付能力监管方面的规定,是影响保险机构入市比例的客观原因之一。为了促进保险机构稳健经营,在保险业偿付能力监管体系“偿二代”下,相比债券,股票和权益类基金对资本消耗较高。上市普通股票最低资本占用的基础因子为0.31-0.48。由于股票和权益基金对保险公司资本消耗大,很多中小保险机构受制于资本,为规避投资收益的剧烈波动,尽量减少资本消耗,在权益类资产配置比例较低。

有中小保险机构人士建议,引导险资加大权益投资,如果能在审慎的基础上,根据实际情况调整在偿二代中投资权益类资产的资本占用基础因子,将会有更多机构愿意增加权益类资产。

同时他也表示,偿二代是以风险导向的偿付能力监管制度体系,对风险越高的东西要求的资本越多,这个方向是基于长期稳健管理的合理需要,因此任何调整一定要充分审慎地考虑。

日前证监会召开的社保基金和部分保险机构负责人座谈会上,给出了“转化存量、引入增量、优化环境”,逐步推动提升中长期资金入市比例的组合拳,该系列动作将为长期资金提供更好的投资和收益机会,也将有助于长期资金在资本市场上扮演更重要的角色。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。