中国生物制药1500亿市值如何撑起?

时间:2021-03-26 11:00:55 热度:37.1℃ 作者:网络

3月23日,中国生物制药发布了2020年财报,中泰证券评价其业绩符合预期,创新药迎来收获;野村维持了对其“买入”评级,目标价8.9港元。截至3月24日下午收盘,中国生物制药港股下跌3.97%,总市值1505.15亿元。

财报显示,中国生物制药全年营收236.47亿元,较上一年下降2.4%,归母净利润27.7亿元,同比增长0.3%。

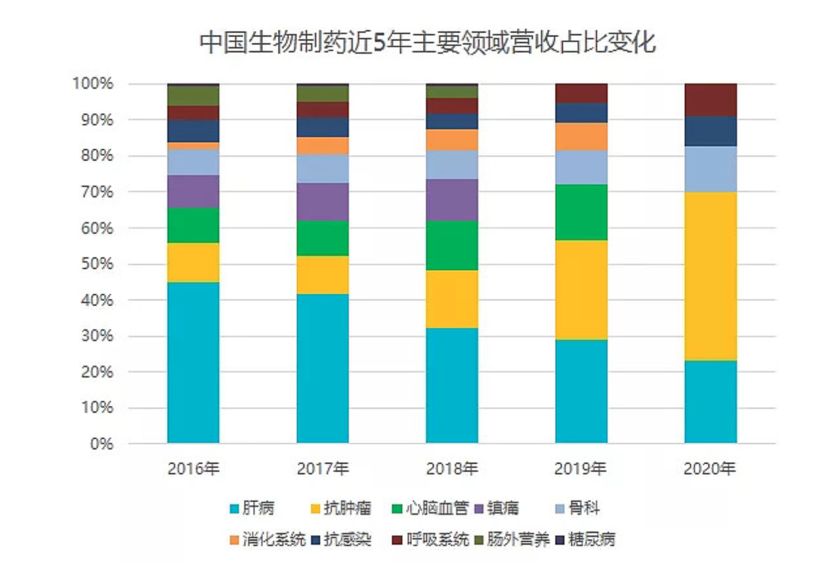

中国生物制药的产品主要涉及肝病、抗肿瘤、骨科、抗感染以及呼吸系统用药,其中抗肿瘤药是最为核心的领域,2020年销售额76.18亿元,占总营收的32.2%;肝病、骨科、呼吸以及抗感染分别占据15.9%、8.8%、6.2%以及5.6%。

来源:Insight数据库

值得注意的是,随着抗肿瘤产品的陆续推出,抗肿瘤领域在2020年首次成为中国生物制药销售额占比最大的治疗领域。财报显示,在抗肿瘤领域,中国生物制药已经拥有23个产品,由子公司正大天晴自主研发的安罗替尼在非小细胞肺癌、小细胞肺癌以及软组织肉瘤三大适应证上,于2020年医保谈判中已经悉数进入国家医保目录,2021年2月,安罗替尼又获批了新适应证甲状腺髓样癌。中国生物制药业绩说明电话会议中披露,安罗替尼2020年销售额约为40~45亿元。

而从纵向来看,曾经的“王牌”领域肝病一直在下滑,镇痛、心脑血管和消化甚至已经不在其主要领域中,但呼吸系统领域的销售额正在逐年提高。

在研发方面,老牌药企都在用的“自主研发+外部并购+许可引进”这一研发模式也是中国生物制药的转型方式。财报中提到,2020年中国生物制药的研发投入为28.52亿元。王牌产品安罗替尼除了已获批的四项适应证外,还有22个临床正在进行,其中涉及了多项与PD-(L)1的联用,在胃癌、肝癌等领域也已经进入了临床III期。

除了安罗替尼,中国生物制药的在研管线还包括31款小分子新药,进展最快的为ALK抑制剂TQ-B3139已经进入了临床III期,还有7个管线在临床II期。

在投资方面中国生物制药也同多数老牌药企类似,财报中指出2020年的重点投资业绩包括两笔——对科兴中维的5.15亿美元的投资以及子公司正大天晴与康方生物共同开发并商业化的PD-1产品获得了FDA的快速审批通道资格。

医疗资讯网了解到,2020年12月,中国生物制药向科兴中维投资5.15亿美元,并获得了科兴中维15.03%的股权。该笔投资不仅将支持科兴中维对新冠肺炎灭活疫苗的开发,还将用于科兴中维的其他研发活动。野村东方国际证券研报中提出,“投资北京科兴或将为中国生物制药带来23亿元的投资收益。但随着疫苗价格下跌,即使假设每年都将接种CoronaVac疫苗,未来利润增长也几乎持平。因此,我们认为新冠疫苗相关投资更有可能催生一次性获利,按2021年3倍PE计算,疫苗投资可带来104亿港元增量市值。”

2020年正大天晴与康方生物合作研发、商业化的PD-1派安普利单抗获得了FDA快速审评通道资格,2021年2月,正大天晴还公告了派安普利单抗联合化疗一线治疗晚期/转移性鳞状非小细胞肺癌的III期临床中期分析达到主要研究终点,并计划与 CDE 沟通递交上市申请事宜。

而就在财报发布的当天,中国生物制药还发布了一则并购公告,附属公司C-Lab International Limited以1.1亿美元作价,以及与监管和商业里程碑有关的额外付款收购比利时企业SOFTHALE NV(以下简称Softhale)100%股权。据悉,Softhale是一家专注于呼吸疾病的企业,其下一代软雾吸入设备(SMI)基于差异化技术,可有效提高吸入药物的肺部沉积率。中国生物制药在公告中称,“补充集团现有吸入药械产品组合覆盖范围,巩固在呼吸治疗领域的领先地位。”

事实上,不难看出,在大多老牌药企的转型中集采是不可小觑的因素,而对于中国生物制药而言,集采的冲击几乎可以称得上是“倒逼转型”。据统计,在已经进行的四轮集采中,中国生物制药有近20个品种中标,涉及恩替卡韦、恩格列净、阿扎胞苷等大品种,2018年销售额超过30亿元的大品种恩替卡韦在“4+7”集采中降价95%中标,但扩围中落选,2019年中国生物制药年报的主要产品中,恩替卡韦就已经不见踪影。