原创特斯拉的“飞升”

时间:2020-02-01 21:26:28 热度:37.1℃ 作者:网络

从不被市场看好,变成人人追捧,特斯拉,实现完美逆转!

特斯拉(Tesla Motors)1月29日公布了2019年第四季度(Q4)财报,营收获利双双超越预期,当日美股盘后交易股价劲扬11.6%,市值冲高至1050亿美元,成为美国最具价值的汽车制造商。

要知道2020年1月美国股市做空最多的股票就是特斯拉,新财报出炉后,特斯拉的股价一度攀升到660美元,让空投碰了一鼻子灰。目前,特斯拉仅落居丰田汽车(Toyota)之后,但已超越大众汽车(Volkswagen),成为全球市值排名第二高的汽车公司。

财报显示,特斯拉Q4营收72.26亿美元,较去年同期的32.88亿美元大幅提高;实现净利润2.10亿美元,去年同期净亏损为7.71亿美元;排除一次性项目的非通用会计准则(Non-GAAP)每股盈余为2.14美元,优于去年同期的2美元。这也让特斯拉手上的现金流首次突破10亿美元。特斯拉CEO马斯克和财务长Zach Kirkhorn表示,他们目前没有增资计划。

可以说,2019年是特斯拉的转折点,通过持续控制业务成本实现了强劲的现金增值。Model 3的旺盛市场需求,使特斯拉在去年下半年恢复了盈利能力,创造了11亿美元的自由现金流。随着中国超级工厂的投产,特斯拉预计2020年交车量将轻松突破50万辆,比2019年增长35%。

特斯拉历年自由现金流(来源:特斯拉财报)

从美国发布Model 3吸取经验,特斯拉的执行速度也显著提高。在上海超级工厂动工后不到10个月就开始生产Model 3,并已经开始在弗里蒙特工厂生产Model Y。

马斯克(Elon Musk)指出,Model Y出货时间提早了3个月,最快今年3月就会开始交车,“Model Y的销量将会超过其他所有车型的总和”。

Model Y 2020年1月量产车

EV视界认为,凭借在电动汽车领域的硬核竞争力,2020年,很可能会是特斯拉爆发性成长的?年,如果你看好电动车,特斯拉绝对是不需要怀疑的信仰。即使众多车企都在陆续推出各自的电动车产品,但特斯拉在这个领域,仍然是没人可以撼动的龙头。

Q4财报亮点解读

1、先来看一组关键数据:

现金

现金及现金等价物为63亿美元,增长9.3亿美元

减去资本支出后的运营现金流(自由现金流)达10亿美元

盈利

通用会计准则(GAAP)营业利润为3.59亿美元,营业毛利率为4.9%

GAAP净利润为1.05亿美元;非GAAP净利润(未计股份支付费用)为3.86亿美元

运营

Model Y生产进度提前,产能爬坡开始于2020年1月

Model Y全轮驱动EPA行驶里程由280英里提高至315英里(507公里)

第四季度车辆交付量创记录,达到112095辆

第四季度储能产品装机量创纪录,达530MWh,太阳能业务环比增长26%

2、财务总结

收益

2019年,受强劲增长的汽车交付量影响,特斯拉收入实现增长。但租赁购车比例增加, Model 3在整体销量中比重上涨,同时引入标准续航版Model 3,以及车辆定价的调整,这些变化导致了平均销售价格比2018年有所下降,从而缩小了收入增长的幅度。

特斯拉预期短期内平均销售价格不会发生重大变化,因此今年的收入增长将会与销量增长更密切相关。

特斯拉会提高上海超级工厂和弗里蒙特工厂Model Y生产线的建设速度,从而进一步加快收入增长。产量的增加将使车辆交付总量和相关收入增加。

利润

2019年GAAP毛利润与2018年基本持平,为41亿美元。销量增长和成本降低带来的毛利增长被平均销售价格标准化、Model 3在整体销量中比重上涨,以及更高的租赁收入占比等因素抵消。

第四季度GAAP毛利率与第三季度相比保持相对平稳,在此期间,提高了Model 3在上海超级工厂的产量。虽然看到了第四季度运营费用的增长(主要是2018年CEO奖激励相关的一项运营里程碑很可能实现,从而确认了7200万美元非现金股权激励费用的增长),但更高的毛利润促使第四季度GAAP运营收益率连续提高72个基点,达到4.9%。

现金

在10亿美元自由现金流的带动下,季度末现金及现金等价物达到63亿美元,增长9.3亿美元;但投资上海超级工厂以及筹备弗里蒙特工厂Model Y生产也使得资本支出随之增加。

运营摘要(未审计)

第四季度,弗里蒙特工厂的年总产量略高于415000辆,尽管Model S/X是单班生产,且Model Y还未开始生产,还是达到了这个产量。

整车库存水平在第四季度末仅够11天的销售,是过去4年来的最低水平。

移动服务车队规模在2019年几乎翻了一番,达到743辆,还在全球各地继续开设新的服务网点。随着客户越来越多地在网上购买特斯拉汽车,车辆交付量增长了50%,而零售网络保持不变,2019年全年的总门店数量保持稳定。

特斯拉目前有1821个超级充电站,共有16104个单独连接点(年增34%),提供人数渐增的车主在旅行途中加电。

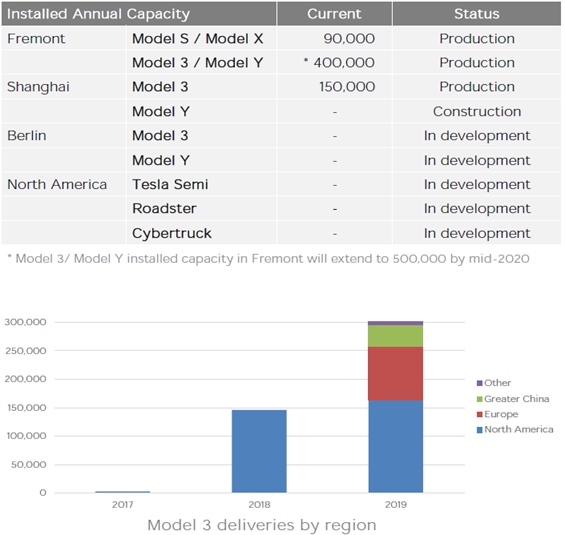

3、车辆生产能力

弗里蒙特

特斯拉于2020年1月开始提升Model Y和Model 3的产能,目前这两款车型总计年产能已达到400000辆。

为了稳步提高Model Y的产能,特斯拉正在为多个车间增添更多生产设备。产能扩张工作预计将于2020年中期完成,届时Model 3 和Model Y的总产能将达到每年500000辆,并将于2020年1季度末开始交付Model Y。

Model 3在弗里蒙特超级工厂

上海

特斯拉2019年4季度末开始不断提高电池组的本地产能。Model 3的其他制造工作正如期进行。由于中国消费者的初期反应十分热烈,计划在现有设施的基础上进一步提高Model 3产能。上海超级工厂已经开始下个阶段的建设。鉴于SUV车型受欢迎,计划将Model Y的产能提升到至少相当于Model 3的水平。

Model 3在上海超级工厂

柏林勃兰登堡

柏林近郊工厂的筹备工作也正在稳步推进,这里生产的汽车主要面向欧洲市场。之所以选址在这里,特斯拉看重的就是德国强大的制造业与工程设计实力。该工厂预计于2021年交付首批产品。

4、核心技术

自动辅助驾驶和完全自动驾驶(Autopilot & FSD)

截至目前,特斯拉汽车自动辅助驾驶模式上路里程已超过30亿英里。随着车队的不断壮大,自动辅助驾驶里程正呈现指数级增长,为其神经网络增添更多数据。

所有配备完全自动驾驶系统的特斯拉车辆均已更新了软件,车辆能够更好地监测到周围环境的更多细节,这使得特斯拉能够在完全自动驾驶系统中显示各种车道标识、交通信号灯、停车标识、锥形警告路标以及其他车辆和道路使用者。充分了解周围环境是特斯拉能够有效对交通灯和停车标识做出反应,以及顺利穿行于城市街道各个路口的关键。目前正在证实特斯拉具备上述功能,以便向客户推出。

车辆软件

第四季度特斯拉在美国推出了高级移动连接服务,售价为每月9.99美元(含税)。客户能够通过内嵌的网络连接软件在线播放音频和视频,浏览网页以及查看交通情况。

同时,还推出了应用内购买业务,客户可以购买各种软件更新服务,例如基本版自动辅助驾驶(Autopilot),完全自动驾驶(FSD),加速性能提升以及其他高端功能。软件将继续在我们的业务模式中发挥越来越重要的作用。

电池和动力总成

得益于Model Y全轮驱动技术的不断进步,特斯拉已经能够将其最大EPA里程增至315英里(507公里),而先前的预估只有280英里。

5、前景展望

产量

2020年全年汽车交付量将稳步超越50万辆。鉴于上海工厂Model 3和弗里蒙特工厂Model Y的产量增长,今年特斯拉的汽车产量将有望超过交付量。

现金流

预计未来将会有正向的季度自由现金流,当然也可能出现短暂的异常情况,尤其是在新产品发布和产能爬坡期间。“我们依旧满怀信心,相信我们的业务已经增长到财务自足的节点。”

盈利性

预计未来将会有正向的GAAP净收益,当然也可能出现短暂的异常情况,尤其是在新产品发布和产能爬坡期间。持续的销量提升、产能扩张和现金生成依然是工作重心。

产品

弗里蒙特Model Y的产能爬升已经开始,这比计划的要提前。上海工厂Model 3的产能将继续提升,Model Y的生产将在2021年实现。今年计划生产一定量的特斯拉Semi车型。

弗里蒙特超级工厂Model Y车身车间

唱衰后的绝地反击

特斯拉的2019年,原本是低开低走,一季度巨亏、裁员、交车量减少、资金危机、CTO离职、股价腰斩……似乎看起来不像一家快速成长的科技公司,反倒像一个陷入困境的信贷重组公司。

在跌落谷底的时刻,特斯拉不得不像拧毛巾一样开始大幅降低成本,马斯克放话,会在2019下半年获利。

自2019年6月开始,特斯拉股价在触及176美元低点后强势反弹,涨幅超过300%,最近一个月在突破400美元的历史新高后,上升势头仍未减弱,从419美元飙到547美元,在1月22日的交易中,市值首次突破1000亿美元,超过通用汽车(GM)和福特汽车(Ford)市值之和。这是华尔街对电动车的未来深具信心的指标意义。

特斯拉这波股价飞涨的背后,主要得益于几个关键因素:第三季度获利惊人、中国工厂提速以及超出预期的全年交付量。而电动皮卡Cybertruck即将推出,又带来新一波前景。

电动汽车是未来的大趋势,2019年特斯拉全球范围共交付新车约367500辆,较2018年提升了50%。从2019年美国电动车销量来看,特斯拉遥遥领先于其他竞争者。据INSIDEEVS统计,Model 3在美国市场贡献了15万辆的销量,几乎是第二名的10倍以上,而前5名热销车型中,特斯拉就占了两款,全美2019年电动车总销量中,特斯拉占到六成以上。

而特斯拉上海超级工厂的快速投产,则成为了震撼级助推剂,让市场对特斯拉更有信心。中国对特斯拉的重要性,有一天或许会达到前几年中国市场对苹果的重要性。

接下来,特斯拉的超级工厂也要落脚德国柏林,同样要在短短一年完成建厂并在2021年实现量产,这座欧洲工厂对特斯拉提升电动车的竞争力非常关键,“德国制造”的标签对任何车企来说都是加分项。

持续飞升的推动力

当前,由于新型冠状病毒疫情影响,特斯拉上海超级工厂的生产也将延后。

特斯拉财务长Zach Kirkhorn 29日在财报会议上表示,受政府要求工厂停工影响,预计上海Model 3的生产将推迟一周半,可能“轻微”影响2020年第一季度的获利能力。由于在中国制造汽车的利润仍处于初期阶段,因此停工对特斯拉收益的打击将是有限的,“加州弗里蒙特厂的供应链是否会受到干扰,我们也在密切关注中,目前尚未看到任何实质影响。”

券商Wedbush Securities分析师Dan Ives认为,基于上海工厂刚刚开始增加产量,中国制造的Model 3的暂时停工,是短期内可控制的风险,在中国这个关键地区不会造成长期影响,这里仍是重要的增长动力。

Dan Ives的研究报告写道,2020年对特斯拉而言是关键的一年,因为特斯拉一直在等着扎根中国市场,有望在今年实现,并让马斯克对电动车的远大愿景站稳脚跟。但他也强调:“中国依然是主要浮动因素(swing factor)。”

Argus Research分析师Bill Selesky指出,2020年的销售目标令人赞叹,特斯拉声称能轻松超越50万台,是极好的消息,“大家要记住,当消费者想到电动车时,就会自动联想到特斯拉。”

从长期分析,瑞银(UBS)分析师的报告认为,特斯拉“可以成为最赚钱的”美国汽车制造商,因为它并没有受到任何遗留业务的拖累。“到2025年,特斯拉的利润有望超过目前的主要汽车制造商。然而,由于重大产品的发布,特斯拉利润率和(自由现金流)可能会承受压力。”

瑞银称,即将发布的Model Y对Model 3的侵蚀效应,以及美国税收补贴的逐步退出,将是关注焦点。目前特斯拉的市场份额约为15%,其他车企在电动汽车市场的份额有望逐渐增加。

券商Piper Jaffray分析师Alexander Potter认为,特斯拉Cybertruck将成为未来几年的主要增长动能,预估在2023年前,Cybertruck在美国市场的销量可达每年20万辆。

在一片乐观之前,仍然潜藏挑战。获利背后,特斯拉省下的资本支出,是否能够支撑起新产品的开发以及柏林工厂的后续投入,财务长Kirkhorn拒绝透漏任何关于2020年预算的讯息。

无论如何,特斯拉写下了一段精彩的故事, 十八个月前,很多人都在怀疑这家公司是不是快破产了,说电动汽车是赔钱的生意,而现在,看空特斯拉的人,在过去3个月也不得不低下了头,更多的人正在捧着钞票抢着进场。