创办9年即上市,新力控股成最年轻的上市房企

时间:2019-11-19 09:56:29 热度:37.1℃ 作者:网络

这两年大房企在谨慎扩张的时候,不少区域房企却冲出了本地,规模快速壮大成为一家全国性房企,这其中大本营在江西的新力控股尤为惹眼,这家地产公司仅用了9年时间就完成了上市,在地产界中是最快的。

此番上市也填补了江西房地产上市公司的空白。

11月15日,被誉为“地产黑马”的新力控股于港股上市,首日挂牌,早盘开平,略微收跌。其实,在当前港股事情行情下,破发已成常态,这并非是衡量房企的标准,到后期股价涨跌仍看业绩,而从这几年的表现来看,新力控股的业绩表现是毋庸置疑的。

据了解,新力控股本次全球发售股份数目约5.294亿股,发售价格在3.3港元-4.25港元之间。但意外的是,新力控股最终决定取用了中间偏上定价,此一价格,在目前港股较为疲软的行情下,体现了新力对未来发展的信心,且获得国际投资人的认可。

今年以来,房地产整体境况并不理想,但市场入冬天,这家房企却逆流而上。从克而瑞公布的“2018年中国房地产企业销售TOP200榜单来看,成立以来颇为低调的新力控股,2018年却以877.3亿元的销售总额排名全国第33位,还被评为中国房地产最具成长性Top 10百强企业之一。而几年前,新力还是一家百强以外的小房企。

那么,新力控股为何如此自信,又是如何在短时间内迅速崛起的?

精准布局

先来看新力控股的业绩表现,招股书显示,2016-2018年新力控股分别录得收益22.23亿元、54.41亿元及84.16亿元,年复合增长率为94.6%。在今年向港交所交表的内资房企中,仅次于中梁控股。

克而瑞数据则显示,新力控股近三年销售额分别为161.3亿元、428.1亿元和887.3亿元,复合增长率高达136%。

那么,新力控股是如何在短期内,实现快速发展的?这实际上同其深耕复制模式、以及并购扩张有很大关系。

2012年,新力控股第一个项目“新力帝泊湾”落户南昌,通过区位与概念的包装,成为当时南昌的热销楼盘,销售金额达1.29亿元,凭借这个楼盘一炮打响。此后,进入大发展时期,南昌对于新力控股尤为重要。

因为南昌不止是新力的发家地,也是其布局最重的一个城市。新力控股并没有为了扩大规模以快速落子为目的,而在三四线城市一二线城市进行广撒网。

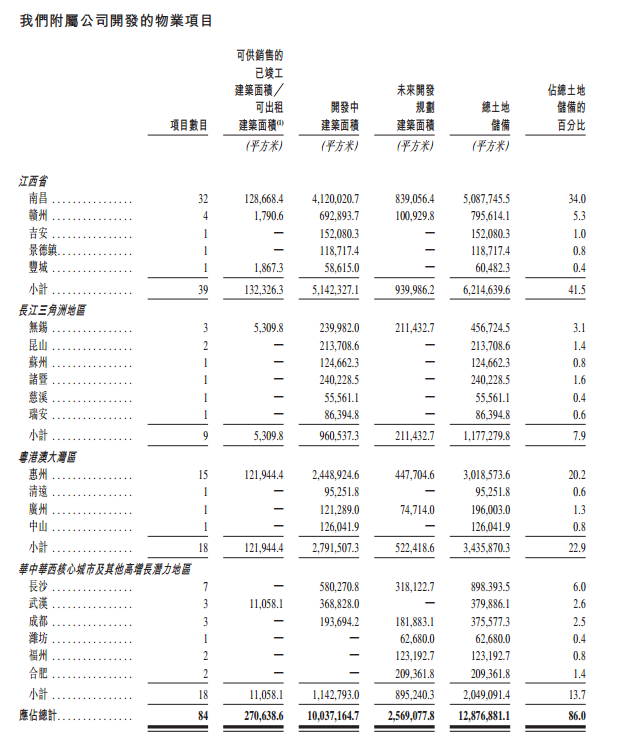

招股书披露,截至2019年7月31日,新力旗下有110个项目,总土地储备约为1480万平方米,其中有高达52.6%比例的土地储备位于江西省,42.8%位于南昌。

最新资料显示,新力地产拥有合共110个处于不同发展阶段的物业项目,其中55 个位于江西省,13个位于长江三角洲地区及20个位于粤港澳大湾区,以及22个位于华中华西核心城市及其他高增长潜力地区。

2018年江西省的销售额达到539亿,占集团总销售额的61.5%。明源地产研究院曾将新力归类为”农耕型“房企,即精选一个城市进行深耕,短期之内发动”攻城战“,快速占据市场份额。

新力控股很早就开始推进其全国规模扩张,但数据可以看出,新力是从2015年起,真正开始实现飞跃式发展,主要系这一年新力在战略层面作出了调整,进入转型储备期,将重心放在了资金、土地、人才储备上,这比起后来全国房企的规模扩张潮,要早了两年。

前面也提到新力并非广撒网式扩张,而是在未来预期发展快速的区域,新力控股抢先圈地入驻,这一点上看得出,新力控股的人在政策研究,尤其是新区规划方便是做足了功课。

土储资源丰富,拿地方式多元化

目前,新力控股在全国市场内,除了江西省外,还将业务拓展到了长三角区域、粤港澳大湾区、中西部区域。尤其是粤港澳大湾区的发展蓝图,也让提前布局于此的房企享受到了政策红利。

2016年8月,新力控股成立深莞惠城市公司,率先进入惠州市场并迅速开拓市场,截至2019年7月31日,仅新力控股附属公司在惠州项目已拓展至15个。以惠州为中心、深耕布局深莞惠。历经多年耕耘,新力控股现已成为深耕大湾区的综合型发展商。

根据《大湾区竞争力榜》,新力控股列第十,成为榜单TOP10中,唯一一家非广东籍的房企。榜单显示,新力地产在大湾区土地货值为383.8亿元,土地货值为1108.9亿元,销售额为100亿元,项目总数为20个。

快速成长的新力控股,不仅通过附属公司在全国土地市场攻城略地,同时也以合营及联营公司的方式在全国储备了大量的优质土地。2018年12月,新力控股与两家独立第三方物业开发商合作,通过公开土地招标,获得南京江宁区的110亩地块。在拿地过程中,得益于合作伙伴在本地市场的声誉、行业经验和财务资源,新力控股拿地的土地溢价率为0%。

截至2019年7月31日,新力应占的总土地储备约为15.0百万平方米,包括附属公司开发的12.9百万平方米物业项目及合营公司及联营公司开发的2.1百万平方米物业项目,可按相关项目的股权比例作出调整。

这样高效的扩张策略及灵活的拿地方式,不仅仅增加了新力控股的全国化扩张速度,同时与具备当地资源优势的企业合作,也可以保证项目的稳定落地及收入来源的可靠性。

在拿地策略上,新力控股的操作很值得其他房企学习。

管控成本,新力迎来收获期

而新力的全国布局也迎来了收获期。

财报显示,截止2018年12月31日,按收益计算,新力控股来自江西省、粤港澳大湾区、华中华西核心高增长潜力地区的收益分别达到70.64亿元、6.72亿元、6.27亿元;收益占比分别达到84.2%、8.0%和7.5%,长三角地区的收益也逐渐显现。随着更多的项目完工和销售完成,将使公司的收入来源更加多元化,并为业绩增长贡献更多力量。

招股书显示,新力控股在2018年每平米的平均售价是7493元,低于2017年的7639元,在这个基础上还能实现几乎翻倍式的增长,说明市场是对其认可的,并非只依赖于房价上涨。

不过,光有土地储备可不够,在当下的行情市场中,新力控股也在减少成本开支,提高成本管控的效率。2016年至2018年新力控股的销售成本占总营收的比重分别为75.3%、66.3%、62.7%,呈逐年下降的趋势;而已售每平方米平均成本分别为4723元、5069元和4704元,平均成本占平均售价比分别为75.6%、66.4%及62.8%。

虽然在快速发展中的新力控股也面临着高负债问题,不过从新力控股近几年业绩来看,其营收和净利润均成倍增长,这对于新力控股控负债来说是极为有利的,而港股上市后,新力控股又能多一个融资通道。