机构加起“杠杆”来,比小散都狠:三券商累计新增借款达40%信披线,不只是瞄准春季行情这么简单!

时间:2020-01-25 13:06:22 热度:37.1℃ 作者:网络

每经记者:王砚丹 每经编辑:何剑岭

图片来源:摄图网

“杠杆”一词,在资本市场上,令人又爱又恨。无论是普通投资者还是实体企业,用好了杠杆,事半功倍;一时步子迈得太大,则可能被杠杆自伤其身。

《每日经济新闻》记者注意到,近期,以稳健著称的证券行业出现了“加杠杆”苗头,多家上市券商因累计新增借款达到信披标准而发布了相关公告。“一年之计在于春”,券商们纷纷“加杠杆”是为节后的春季行情做准备吗?记者对此展开了调查。

三家券商公布新增借款达到“40%”信披线

1月7日,华鑫股份因全资子公司华鑫证券2019年累计新增借款超过其2018年年末净资产的百分之四十,而在上交所发布公告。去年11月6日,华鑫股份才因华鑫证券累计新增借款超过其上年末净资产的百分之二十,而发布了提示性公告。

这意味着不过两个月时间,华鑫证券的新增借款就快速上升,以致达到了信披标准。

公告显示,截至2019年12月末,华鑫证券借款余额58.37亿元,累计新增借款23.10亿元,累计新增借款占上年末(即2018年末)经审计净资产比例45.63%。新增借款来源主要为公司发行债券,及收益凭证余额增加等。

截至2019年12月31日,华鑫证券发行债券(包含公开发行公司债券、非公开发行公司债券、次级债券等)余额较2018年年末增加10.84亿元,变动数额占上年末净资产的21.41%,主要为发行公司债所致。其他借款余额则较2018年年末增加12.26亿元,变动数额占上年末净资产的24.22%,主要为收益凭证余额增加9.46亿元,两融收益权转让融资累计新增借款4.8亿元,次级债务减少2亿元。

上述华鑫证券的公告并非个案。1月20日,华泰证券亦同样因为2019年累计新增借款超过2018年年末净资产百分之四十而发布公告。华泰证券上一次达到“20%”信披标准是在2019年10月17日,也就是说,三个月时间内华泰证券又经历了一次“加杠杆”。

在1月20日的公告中,华泰证券表示,截至2018年12月31日,公司经审计的净资产为人民币1047.50亿元,借款余额为人民币1075.15亿元。截至2019年12月31日,公司借款余额为人民币1520.62亿元,累计新增借款金额人民币445.47亿元,累计新增借款占2018年年末净资产比例为42.53%,超过40%。

华泰证券新增的445.47亿元借款中,包括新增银行贷款18.6亿元、新增债券155.31亿元和新增其他借款271.56亿元。其他借款则又包括收益凭证、银行拆借、黄金租赁等。截至2019年12月31日,上述三类新增借款余额分别为65.75亿元、791.12亿元和663.75亿元。

此外,2019年9月6日,华西证券亦公告称,截至2019年8月31日,公司借款余额较2018年末增加76.15亿元,变动数占2018年末净资产的比例为41.39%。上述借款余额增加全部为发行债券所致。

虽然上述三家公司在公告中均表示:“新增借款符合法律法规的规定”“新增借款均为满足公司日常经营的需要,属于公司正常经营活动范围”等等,但“加杠杆”的苗头却引起了行业和资本市场关注。特别是沪指近期突破3000点之后,券商是否提前“储粮”备战鼠年春季行情成为了市场讨论的焦点。

政策环境:有利于行业“加杠杆”

值得一提的是,上述三家券商的公告均发生在2019年9月以后。而在2019年8月,监管层有两项措施均在一定程度上对券商“加杠杆”有利。这至少说明券商想“加杠杆”,政策环境较为友好。

首先,2019年8月9日,沪深交易所对两融标的大扩容,沪深两市两融标的股票数量由950只扩大至1600只;同时,除了取消最低维持担保比例不得低于130%的统一限制,更在维持担保比例的计算中引“其他担保物”的因素,避免客户因维持担保比例过低产生平仓风险。

第二,同样是2019年8月9日,证监会就修订《证券公司风险控制指标计算标准》公开征求意见。本次调整主要涉及《证券公司风险控制指标计算标准》中证券公司风险资本准备、表内外资产总额、流动性覆盖率、净稳定资金率和风险控制指标等5张计算表,明确新业务计算标准,提升风控指标完备性。

当时证监会新闻发言人常德鹏指出,现行风险控制指标体系通过资本约束,在引导证券公司提升风险管理水平、有效防范和控制风险方面发挥了重要作用。但随着行业不断发展和业务结构调整,相关风险类型日趋复杂,风控指标计量标准需进一步完善和明确,以适应新形势下风险管理需要。

其中比较重要的改变包括放宽权益类证券风险资本准备计算比例、完善流动性风险指标计算标准等。在放宽权益类证券风险资本准备方面,为鼓励证券公司深度参与市场交易,引导价值投资,修订意见稿将证券公司投资成分股、权益类指数基金产品的市场风险资本准备计算标准分别下调至10%、5%,并明确证券公司持有宽基指数类ETF(主要指300ETF、上证50ETF、创业板ETF等跟踪综合类指数的ETF基金)不适用持有市值不得超过总市值5%的集中度要求。

值得一提的是,2020年1月23日晚间,在猪年的最后一个交易日结束后,证监会官网上公布了正式发布的《证券公司风险控制指标计算标准》,并将于今年6月1日正式实施。

与征求意见稿相比,最终版本的《证券公司风险控制指标计算标准》从三个方面作了适度放宽:

一是为引导行业防范股票质押业务增量风险、稳妥化解存量风险,对该业务的信用风险计算标准设置了“新老划断”的安排;

二是优化信用债券投资的计算标准,将AA级信用债券的市场风险计算比例由50%降至15%,将BBB级信用债券的计算比例由80%降至50%,并适当放宽上述信用债券的流动性指标计算标准,有利于行业在风险可控的前提下,进一步支持各类企业特别是民营企业债券融资;

三是为满足母子证券公司风险管理的合理需求,允许证券公司为其投行、资管等证券业务子公司提供的流动性担保承诺,计入子公司可用流动性资产转移。

加杠杆动力之二:资金成本下降

此外,记者注意到,市场间资金成本下降亦给券商带来了借款动力。这方面最突出的标志是证金公司大幅“降息”——证金公司宣布自2019年8月8日起,整体下调转融资费率80BP,其中,182天期费率由4.3%下调至3.5%,91天期费率由4.6%下调至3.8%,28天期费率由4.7%下调至3.9%,14天期和7天期费率由4.8%下调至4%。

证金公司此举与市场总体资金成本率下降有关。2019年央行三次下调金融机构存款准备金率,释放长期资金约2.68万亿元;全年共开展100笔逆回购操作,规模合计约7.40万亿元。2019年8月,央行进行贷款市场报价利率(LPR)形成机制改革,旨在促进贷款利率“两轨合一轨”,推动降低实体经济融资成本。这些政策的影响力亦传导到资本市场,以隔夜Shibor利率为例,2018年年底收盘时,隔夜Shibor利率为2.5540%;而在2019年年底,隔夜Shibor利率下降至1.6940%。

证金公司披露数据显示,在证金公司“降息”后,从2019年9月开始,转融通交易活跃度逐月上升。以转融资为例,2019年8月,转融资新合约融出仅为68.65亿元,而至2019年12月已经上升至298亿元。转融资余额则从2019年8月底的271.76亿元猛增至2019年12月底的721.71亿元,区间增幅高达166%。

图片来源:证金公司

去年前三季度杠杆率东方证券最高、国金证券最低

此外,如果再拉长时间轴来看,去年前三季度,即使在A股市场环境震荡明显的情况下,券商总体“加杠杆”的态势也已经初现端倪。

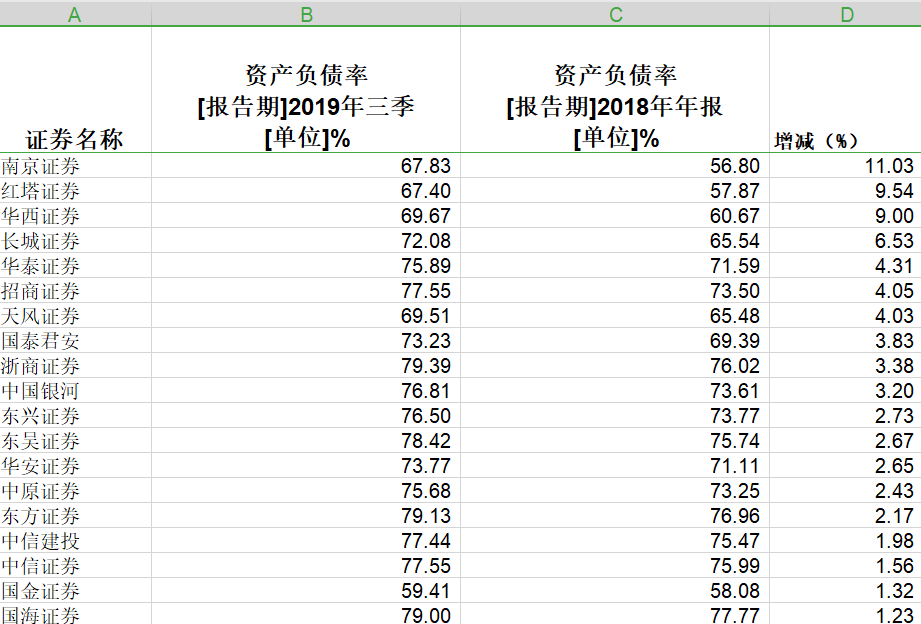

东方财富Choice金融终端统计数据显示,去年前三季度,36家上市券商中,有25家资产负债率上升,而且一些原本资产负债率不高的区域性券商资产负债率上升速度最快。例如,南京证券2018年年底资产负债率仅为56.8%,到2019年三季度末资产负债率大幅上升至67.83%,增加了11.03个百分点,增幅最大。其次是红塔证券,同期资产负债率由57.87%上升至67.40%。华西证券位列第三,同期资产负债率由60.67%上升至69.67%。

图片来源:东方财富Choice

如果用(资产总额-客户资金余额)/所有者权益来估算杠杆率,亦能得到相似结论。在36家上市券商中,同期共有20家券商的杠杆率出现上升。上升最快的是华西证券,从2018年底的2.01上升至2019年三季度末的2.70,上升了约0.70。其次是红塔证券,同期由2.25增加至2.91,上升了约0.57。

据此推算,截至2019年9月30日,东方证券、国海证券、海通证券杠杆率最高,均超过了4,数值分别为4.30、4.15和4.04。杠杆率最低的是国金证券,为1.94。

仅仅备战春季行情?不!“加杠杆”是长期趋势

于券商而言,通过各种方式进行筹资,尽管会付出一定资金成本,但如果遇到市场行情走好,自然也可以获得更多利润。以券商融资融券业务为例,目前各大券商标准融资利率为8.35%,如果券商按照3.5%的年利率进行筹资,每当融资余额增加100亿元,就将获得4.85亿元税前利息净收入。当然,如果市场需求不足,借来的款项未能找到好的去处,则券商自然要因负担资金成本而损失利润。

华鑫证券的母公司——华鑫股份相关人士对记者表示,之所以2019年下半年以来公司会增加有息负债融资,是考虑到市场优质融资主体的融资成本逐渐降低。“华鑫证券运用债权融资与股权融资相结合的方式,合理利用财务杠杆,在华鑫股份给予增资的同时适度提升公司融资比例,稳固公司资金链。同时在控制资金成本方面,公司重视融资渠道的拓展,努力实现融资渠道多元化,降低融资品种集中度和融资期限集中度,进一步优化公司财务结构。从目前情况来看,公司融资实现了债权融资与股权融资相结合、长期融资与短期融资相结合、银行间市场与交易所市场相结合的局面,为公司持续稳健发展提供了有效支撑。”

而对于“杠杆”上升后华鑫证券2020年的战略重点变化,华鑫股份相关人士表示,仍将围绕“金融科技引领业务发展”战略,积极向金融科技经营方向转型升级。此外还预备进一步提升大固收类业务、量化投资类为主的主动投资管理业务的规模。

某大型券商非银金融分析师亦对《每日经济新闻》记者表示,自2015年6月之后,由于监管趋严,整个券商行业经过了一轮“去杠杆”过程,近三年券商杠杆率一直在低位徘徊。随着去年8月监管松绑和市场需求,券商行业“加杠杆”是大势所趋。与海外投行相比,内地券商杠杆水平非常低,如美国的投行杠杆率水平可以达到10倍以上,但这部分也与海外的监管环境与混业经营有关。另外,要提高券商盈利能力即净资产收益率,“加杠杆”是必要的途径。内地券商需要做强做大,才能在金融开放之下更好地迎接海外投行竞争。

目前时值券商业绩披露窗口期,作为A股各大行业中业绩增长确定性预期最强的行业,各大分析师也对券商板块表示看好。

华金证券经过测算后指出,2019年可比34家上市券商预计营收合计3734亿元,同比增长41%,预计归母净利润1054亿元,同比增长82%。华金证券同时指出,随着全面注册制的推行,资本市场深化改革下,以投行为代表的券商业务集中度有望进一步集中。“目前行业格局远未固化,预期行业延续激烈竞争。看好头部券商基于强大的综合实力,将持续受益于行业集中度提升,而中小券商差异化发展加速形成中。依次推荐中信证券、广发证券、国泰君安、海通证券。”

每日经济新闻