2022年那些失败的临床试验

时间:2023-01-15 12:01:37 热度:37.1℃ 作者:网络

医药领域有个著名的“双十”定律,即耗费十年时间,十亿美元投入,才可能诞生一粒“新药”。

新药研发之难,在通往成功的路上,充满了荆棘与坎坷。

在失败中进步。本文从药物影响力、未满足的临床需求等方面,总结出2022年临床失败TOP10,试图从这些案例得到启示。

TOP1:罗氏tiragolumab+Tecentriq

适应症:一线治疗广泛期小细胞肺癌;一线治疗PD-L1高表达非小细胞肺癌

2022年3月30日,罗氏发布消息称tiragolumab+阿替利珠单抗(TIGIT+PD-L1)一线治疗广泛期小细胞肺癌(ES-SCLC)的3期临床试验(SKYSCRAPER-02)未达到PFS的主要终点。

SKYSCRAPER-02研究旨在比较阿替利珠单抗+化疗(卡铂+依托泊苷)联合或不联合tiragolumab在未经治疗的ES-SCLC患者中(n=490)的安全性和有效性,主要终点是PFS和OS。

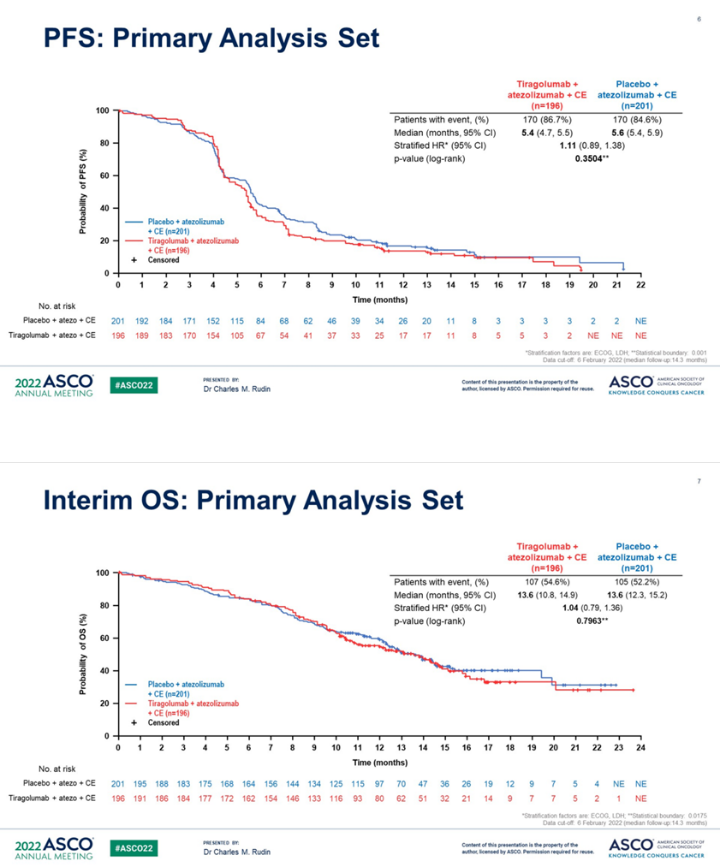

随后,在2022 ASCO会议上罗氏首次公布了Tiragolumab针对ES-SCLC的SKYSCRAPER-02临床数据,这也是首项TIGIT单抗III期结果。结果显示与对照组相比,联合Tiragolumab组的PFS或OS没有额外的获益,中位PFS分别为5.4个月和5.6个月(95%CI:5.4-5.9),OS分别为13.6个月和13.6个月。公司认为最终的分析结果也很难达到统计学意义。

图1 Tiragolumab治疗ES-SCLC的PFS和OS

图片来源:ASCO

5月罗氏的TIGIT抗体再次折戟,11日公布了tiragolumab+阿替利珠单抗联合一线治疗PD-L1高表达非小细胞肺癌(NSCLC)的3期SKYSCRAPER-01研究数据,在两个共同主要终点中观察到了数值改善,但是共同终点之一的PFS未达到,OS数据未成熟,具体的数据并没有公布,但是受此影响当天罗氏的股价大跌接近8%。

Tiragolumab是一种新型TIGIT抑制剂,具有完整的Fc区域,通过选择性的与TIGIT结合,tiragolumab可阻断TIGIT与一种可抑制机体免疫反应的脊髓灰质炎病毒受体(PVR,或CD155)蛋白的相互作用,增强机体免疫反应。

TIGIT是一种新型抑制性免疫检查点,是T细胞和NK细胞共有的抑制性受体,可抑制NK细胞和T细胞对肿瘤细胞的杀伤作用,成为火热的新兴免疫检查点。从临床研究结果看,TIGIT有望与PD-1/PD-L1抑制剂形成组合拳以阻断TIGIT信号通路,增强机体对癌细胞的免疫反应,提高抗肿瘤活性。

接二连三的失败并没有让罗氏放弃Tiragolumab,罗氏发布的三季报显示关于Tiragolumab 1L NSCLC的多项临床仍在进行中,其中就包括SKYSCRAPER-01。

目前,全球范围内尚无TIGIT抗体获批上市,除了罗氏之外BMS、MSD等国际巨头对此靶点均有布局,谁将成为第一TIGIT抗体领域吃螃蟹的企业我们还需要拭目以待。

TOP2:默沙东和卫材帕博利珠单抗联合仑伐替尼(可乐组合)

适应症:晚期尿路上皮癌;晚期肝癌

有望登顶全球药王的K药帕博利珠在与仑伐替尼联合(可乐组合)治疗上的探索,2022年也遭遇了滑铁卢。

2022年2月,在泌尿生殖系统癌症研讨会(ASCO GU22)上,Yohann Loriot介绍了帕博利珠单抗联合仑伐替尼一线治疗不适合铂类化疗的晚期尿路上皮癌患者的3期临床研究(LEAP-011),本次试验有两个终点分别是PFS和OS。结果显示接受帕博利珠和仑伐替尼治疗的患者mPFS为4.5个月,帕博利珠+安慰剂组的mPFS为4.0个月,两组之间没有显著差异;帕博利珠+仑伐替尼组的OS表现甚至不如对照组(11.8个月vs 12.9个月)。

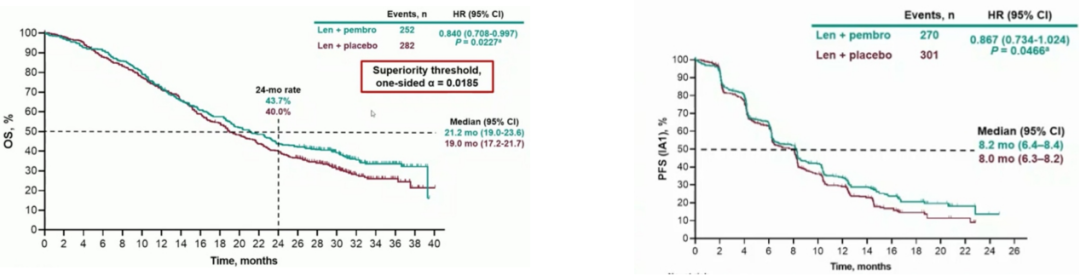

8月,“可乐疗法”再遭重创,默沙东宣布帕博利珠联合仑伐替尼一线治疗晚期肝癌的3期LEAP-002研究的PFS和OS两项主要终点均未达到。结果显示与单独使用仑伐替尼治疗相比,接受帕博利珠+仑伐替尼治疗后患者的OS和PFS显示了改善趋势,但结果不具有统计学显著改善意义,随后的ESMO会议上公布了LEAP-002研究的详细数据,可乐组合的mOS为21.2个月,对照组为19个月,但是未达到预设的统计学差异。可乐组合和对照组的mPFS分别为8.2个月vs 8个月。

图2 帕博利珠联合仑伐替尼的OS和PFS

图片来源:国信证券

LEAP-002研究未得到阳性结果非常可惜,首先仑伐替尼组mOS超出预料,达到19个月,远超REFLECT研究中13.6个月;再者中期分析消耗了OSα值,导致最终的P超越阈值0.0185((起初是0.023)),未达到统计学终点。

假如入组的时候纳入更多的HBV病因学肝癌患者,如果不进行中期分析,如果选用索拉非尼作为对照组,结局可能就不一样了,但是创新药的研发就是这样冰冷而残酷,既判高下也决生死。

TOP3:辉瑞新冠口服药物Paxlovid

适应症:暴露后预防;标准人群治疗

Paxlovid于2021年12月在美国和欧盟获批EUA,并于2022年2月在中国获批上市。

上市之后的Paxlovid,占据了抗病毒药物的主导地位,成为史上销售最快的药物之一,2022上半年就实现总营收96亿美元,全年营收指引更是高达220亿美元,Paxlovid在市场上销售火热,这一神话并没有延续到适应症的拓展上。

2022年4月份,辉瑞发布公告称,新冠口服药Paxlovid用于暴露后预防的II/III期临床(EPIC-PEP),未达到降低通过家庭接触暴露于新冠病毒的成人感染(确诊)风险的主要研究终点,结果显示与安慰剂相比,接受Paxlovid 5天和10天治疗的成人感染风险分别降低了32%和37%,无统计学意义。

不久,Paxlovid又一次临床失败,6月15日辉瑞发布了EPIC-SR研究的2/3期临床试验结果,其所有症状连续4天持续缓解的主要终点未达到,次要终点住院或死亡相关风险虽然降低了70%,但不具有统计学意义。

两项临床相继失败后,辉瑞表示,公司将集中精力在脆弱人群中生成有关Paxlovid的进一步数据,包括给予免疫功能低下的人群更长治疗时间,探索在住院重症中的潜在应用等。

TOP4:罗氏Gantenerumab和crenezumab

适应症:阿尔茨海默症

AD治疗一直是医学界的“老大难”,根源在于目前AD的发病原因和机制至今尚未明确,目前药物的研发都是基于各种假说理论,其中β-淀粉样蛋白(Aβ)假说最受认可。

2021年6月,FDA批准了渤健基于β-淀粉样蛋白假说研发的Aducanumab,这也是近20年来FDA批准的首款AD新药,虽然身披光环但是从上市之初就争议不断,后期退出欧洲市场、被美国医保踢出、团队裁员,前景黯淡。

AD领域的药物研发仍未打破失败魔咒,罗氏管线内的两款Aβ抗体药Crenezumab(克瑞珠单抗)和Gantenerumab(甘特珠单抗)开发已经超过十年,在资金投入上更是无底洞,两款药物的临床均遭遇了失败。

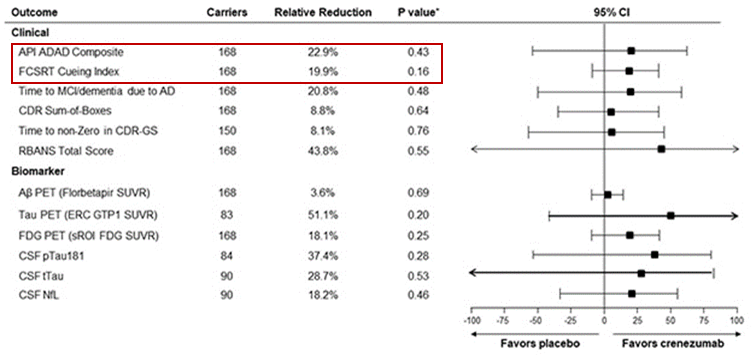

2022年6月份,罗氏被寄予厚望的crenezumab临床Ⅱ期(NCT01998841)失败,该研究旨在评估Crenezumab在携带导致早发性AD的特定基因突变的认知未受损人群中减缓或预防AD的潜力。

遗憾的是,最终未能达到评估认知能力或情景记忆功能变化率的任何一个共同主要终点,在8月份阿尔茨海默病协会国际会议(AAIC)上,研究人员公布了初步数据,结果显示服用crenezumab的患者在FCSRT上的下降速度比安慰剂组慢20%;在综合指数上,下降速度慢了23%,但是不具有统计学意义。安全性数据显示在八年的试验中没有ARIA-E病例。

图3 crenezumab的临床Ⅱ期数据

图片来源:AACI

罗氏公布其Gantenerumab的2项3期临床研究(GRADUATE I,II)结果,很遗憾这两项研究没有达到减缓临床衰退的主要终点,结果显示与安慰剂相比gantenerumab使临床衰退分别减少了8%和6%,不具有统计学意义,两项研究中gantenerumab去除AD患者大脑中Aβ的水平低于预期。

Crenezumab和gantenerumab临床接连失败,犹如两记闷棍让罗氏有苦难言,与此同时面对巨大的市场和未满足的临床需求,无数公司带着探索精神进入AD领域这个生物科学丛林中的“沼泽”,却无法自拔,辉瑞、渤健再到如今的罗氏。

与罗氏不同,礼来迎来了自己在AD治疗领域突破,2022年12月7日,礼来发布消息称针对早期症状性AD的donanemab首个头对头研究获得积极结果,3期临床试验TRAILBLAZER-ALZ 4的6个月主要结果分析显示,达到所有主要和次要终点。

-

在为期6个月的治疗后,37.9%的donanemab受试者实现了脑淀粉样蛋白斑块完全清除(定义为淀粉样蛋白水平<24.1 CL),而Aduhelm:registered:受试者比例为1.6%

-

在为期6个月的治疗后,与基线相比,使用donanemab治疗的受试者脑淀粉样斑块水平降低65.2%,而Aduhelm:registered:受试者降低了17.0%。

罗氏与礼来,可谓命运不同。

TOP5:BMS和Nektar Therapeutics NKTR-214联合Oppo

适应症:黑色素瘤;肾细胞癌和膀胱癌

2022年3月14日,BMS和Nektar Therapeutics联合宣布了NKTR-214联合Oppo相较于Oppo单药,在先前未经治疗的不可切除或转移性黑色素瘤的临床3期研究(PIVOT IO-001)首次数据,结果显示该研究没有达到PFS和ORR的主要终点,OS的中期分析结果也不具有统计学意义。

受此消息影响Nektar股价当天下跌超过60%。不过当时,两家公司还是决定推进在肾细胞癌和膀胱癌中的临床研究。一个月后,在对NKTR-214联合Oppo治疗肾癌三期临床、膀胱癌二期临床研究提前分析后,两家公司宣布终止NKTR-214联合Oppo的所有临床研究。

自此,当年出尽风头的NKTR-214迎来落幕。

NKTR-214是一种偏向CD122的激动剂,其通过靶向作用于CD+8效应T细胞以刺激肿瘤杀伤T细胞的增殖,并增加这些免疫细胞上的PD-1表达。

2018年,BMS豪掷18.5亿美元首付款(10亿美元现金和8.5亿美元的股权投资),加上里程碑付款该项交易将超过36亿美元,押注IL2激动剂赛道。

在早期的1期研究NKTR-214联合Oppo对皮肤癌、肾癌和膀胱癌都有惊艳的数据,但是这些研究并没有设置对照组,何况当年联合免疫治疗还是新鲜事,对免疫治疗中肿瘤微环境效应阶段免疫治疗的相互作用机制的研究不够等等可能导致了临床失败。

当然,临床研究的失败不能片面的从一两个因素来看,创新药的研发之路本就是“尸横遍野”,同行者没有时间悲伤,只能继续向前,就像TIGIT靶点,罗氏的临床失败了其他的药企没有放弃,NKTR-214以失败告终,IL2研发的前行之路并未停止。

TOP6:赛诺菲amcenestrant和罗氏Giredestrant

适应症:乳腺癌

Amcenestrant是一种口服选择性雌激素受体降解剂(SERD),通过与乳腺癌细胞表面的雌激素受体(ER)结合,基于泛素化机制诱导降解,来降低ER水平,抑制癌症细胞生长。

为寻求业绩增长点,赛诺菲之前将amcenestrant列为优先考虑的“潜在变革性”治疗药物,为此围绕amcenestrant开展了多项临床研究,包括:作为单药用于二线或者多线治疗ER+/HER2-转移性乳腺癌(AMEERA-3研究);联合CDK4/6抑制剂Ibrance(哌柏西利)一线治疗ER+/HER2-转移性乳腺癌(AMEERA-5研究),辅助治疗早期乳腺癌(AMEERA-6研究)。

2022年3月14日,赛诺菲公布了amcenestrant的AMEERA-3最新研究,结果显示未能达到改善PFS的主要终点,赛诺菲表示将会继续评估AMEERA-3试验的数据,AMEERA-5和AMEERA-6试验项目将按照计划继续进行。

但在8月,amcenestrant联合哌柏西利的3期AMEERA-5研究未达到终点,赛诺菲随即终止了所有关于amcenestrant的研究,包括辅助治疗早期乳腺癌(AMEERA-6研究)。

受接连利空影响,仅8月份赛诺菲股价下跌17%。在amcenestrant项目终止之后,“可怜”的赛诺菲在肿瘤领域3期管线中新项目只剩下tusamitamab ravtansine(一种用于治疗非小细胞肺癌的ADC药物),预计2023年才能递交申请。

图4 赛诺菲的3期临床管线

图片来源:赛诺菲官网

SERD药物领域,全球目前获批上市药物只有阿斯利康的氟维司群注射液一种,由于是肌肉注射,患者依从性较差。虽然赛诺菲退出了SERD的竞赛中,但是口服SERD药物的研发势头依然很猛,阿斯利康、礼来还有罗氏仍然参与其中。

2022年4月份,罗氏公布了一季度财报显示其口服SERD Giredestrant(GDC-9545)治疗ER+/HER2-局部晚期或转移性乳腺癌的一项II期acelERA研究未达到PFS的主要终点。

目前,Giredestrant仍在开展多项III期研究,包括与哌柏西利联合作为HR+/HER2-晚期乳腺癌的一线治疗方案。

TOP7:Editas EDIT-101 Leber

适应症:Leber先天性黑蒙症

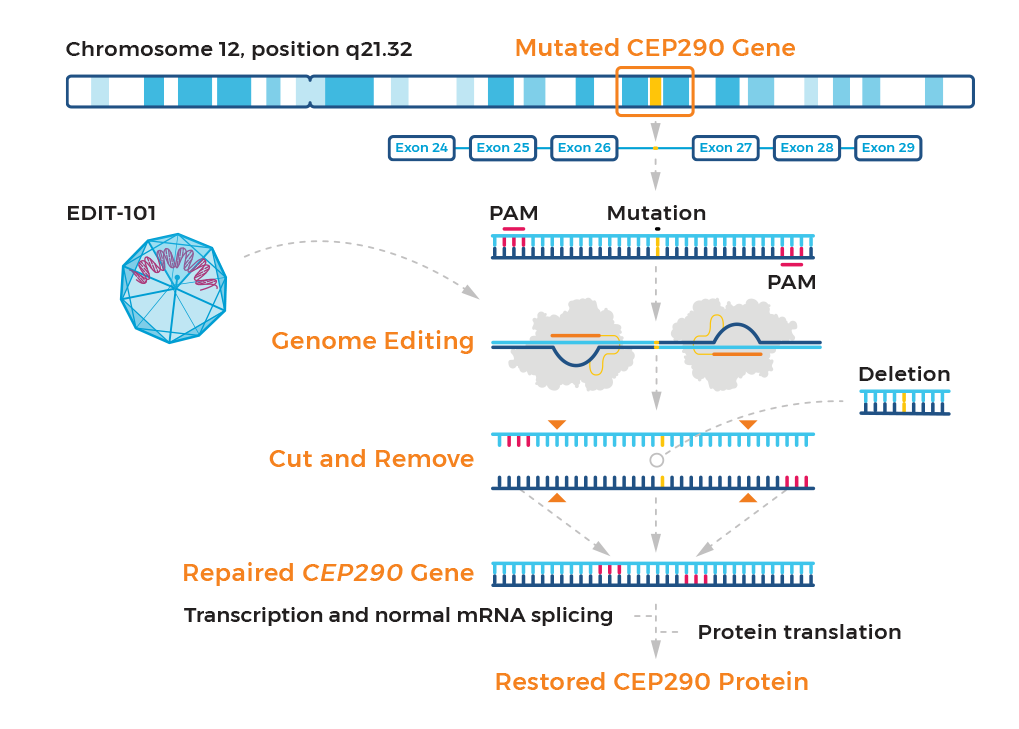

2022年11月份,CRISPR传奇公司Editas公布了其体内基因编辑疗法EDIT-101用于治疗Leber先天性黑蒙症的I/II期BRILLIANCE临床试验(NCT03872479)初步结果,14例接受治疗的受试者中3位达到了应答者阈值,在最佳矫正视力(BCVA)(LogMAR>0.3)方面的改善具有临床意义。

但是,其中有两例是IVS26突变的纯合子,而这种患者在美国只有300例,虽然显示了临床获益但是没有在更广泛的人群中显示治疗潜力以及无法确认预选反应患者的基线特征,Editas宣布停止独自开发EDIT-101的计划,计划寻求合作者以继续开发EDIT-101。

EDIT-101是一种基于CRISPR/Cas9的试验药物,通过删除IVS26 CEP290突变等位基因来治疗Leber先天性黑朦10(LCA10)。目前,EDIT-101已经获得FDA授予的罕见儿科疾病和孤儿药称号,以及EMA授予的孤儿药称号。

图5 EDIT-101的作用机制

图片来源:Editas官网

CRISPR技术是一种基因编辑技术,该技术以高度针对性的方式修改、去除和替换DNA,它可以靶向任何细胞或组织中的DNA。CRISPR基因编辑这一革命性发现为整个生物技术提供了无线可能。

2020年诺贝尔化学奖更是颁给了在该领域做出卓越贡献的Emmanuelle Charpentier教授和Jennifer Doudna教授,表彰他们发明基因修饰方法CRISPR-Cas9。

Editas就是Jennifer Doudna和华人科学家张峰共同创办的基因编辑公司。而此次EDIT-101在研发上遭遇的挫折给“明星疗法+明星公司”一记重创,可见以CRISPR技术为基础的创新药研发还有很长的路要走。

Top8:赛诺菲/再生元Dupixent

适应症:慢性自发性荨麻疹

再生元和赛诺菲的关系像罗氏和基因泰克,但是罗氏收购了基因泰克,而如今这一对昔日的合作伙伴却渐行渐远,在两家企业合作过程中诞生了多款重磅药物,其中最重要的就是Eylea和Dupixent两款百亿美元级别的超级重磅炸弹,在这过程中赛诺菲错失了Eylea,却抓住了Dupixent。

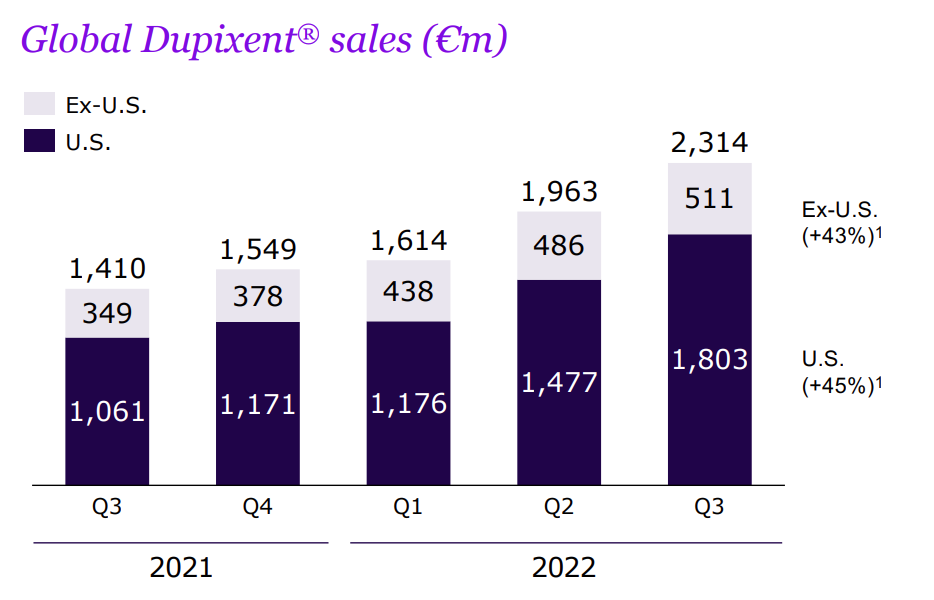

根据赛诺菲三季度报显示,Dupixent的全球销售额近60亿欧元,已经超过去年一整年52.49亿欧元的销售额,Dupixent已经成为赛诺菲业绩的主要驱动力。

图6 Dupixent的全球销售额

图片来源:赛诺菲官网

2022年2月18日,赛诺菲和其合作伙伴再生元对Dupixent治疗omalizumab(奥马珠单抗)难治的慢性自发性荨麻疹(CSU)患者III期CUPID STUDY B研究结果进行了更新,虽然观察到对瘙痒和荨麻疹减少有积极数值趋势,但是中期分析结果显示主要终点没有统计学意义。

Dupixent(dupilumab)是一种全人源化单克隆抗体,特异性抑制2种关键蛋白IL-4和IL-13的过度激活信号。IL-4/IL-13是2种炎症因子,被认为是特异性皮炎(AD)持续内在炎症的关键驱动因素。

LIBERTY-CUPID项目于2020年启动,采用了加速直接进入3期战略,先前在尚未接受生物制剂治疗患者中的试验达到了主要终点和全部关键次要终点,结果显示治疗第24周时与单独食用标准护理抗组胺药物相比,与Dupixent联合治疗后可显著减少瘙痒和荨麻疹。

2017年3月,获得美国FDA批准,Dupixent单用或与局部用糖皮质类激素(TCS)联用治疗外用处方药无法充分控制病情或不适合这些药物治疗的中重度AD成人患者,成为首个用于治疗成人中重度AD的靶向生物药。

2019年3月11日和2020年5月6日,FDA先后将Dupixent批准用于治疗12~17岁青少年和6~11岁儿童患者。

虽然,Dupixent治疗CUS遇到了挫折,但是赛诺菲并没有放弃该项目,根据三季报显示目前项目还在继续。

加上2022年9月份被FDA获批用于治疗结节性痒疹(PN),Dupixent目前已经已获批治疗5种由2型炎症导致的疾病:PN(≥18岁患者)、嗜酸性食管炎(EoE,≥12岁患者)、中度至重度AD(≥6岁患者)、中度至重度哮喘(≥6岁患者)、伴鼻息肉的慢性鼻-鼻窦炎(CRSwNP,成人患者)。除了获批的适应症外,还有多种适应症临床试验在进行中。

图7 Dupixent 2022年适应症获批情况

图片来源:赛诺菲官网

TOP9:Amylyx的AMX0035和渤健的BIIB078

适应症:肌萎缩性脊髓侧索硬化症

2014年夏天,全球社交媒体突然掀起了一股冰桶挑战的热潮,让大众真正了解到一群特殊的群体,他们就是渐冻症患者。

渐冻症全称为肌萎缩性脊髓侧索硬化症(ALS),是自主运动神经元退行性疾病,确诊后生存时间一般就只有2-4年。

目前,全球获FDA批准用于治疗ALS的药物仅有两种,分别是利鲁唑(Riluzole)和依达拉奉(Edaravone),仍然存在巨大的未满足的临床需求,但是2022年ALS新药开发却接连受阻。

Amylyx的AMX0035是ALS领域最受关注的药物之一,AMX0035是一种专利口服固定剂量的药物组合,由苯丁酸钠和熊去氧胆酸两种小分子进行组合,作用机理未知。

图8 AMX0035的临床进展概览

图片来源:Amylyx官网

3月28日,FDA咨询委员会以6-4的投票结果反对AMX0035的上市申请。AMX0035的临床2期数据基于单一安慰剂作为对照组,专家组大多数成员质疑该药物的有效性数据没有足够的说服力,认为Amylyx应该提供更多证据来证明AMX0035可有效减缓ALS进展。

FDA的审评结果并没有影响AMX0035在美国之外地区的获批,6月13日,加拿大卫生部批准了AMX0035有条件上市,用于治疗ALS。

这是该产品在全球的首次获批,也是自2018年以来加拿大批准的第一种ALS新疗法。

有趣的是在9月FDA以7:2的投票赞成批准该药。但是三期临床试验未能证明益处仍有撤市危险。

同样是在3月28日,渤健公布了BIIB078临床1期试验的一线结果,显示总体耐受性良好达到了研究的主要目标,但是与接受安慰剂患者相比,BIIB078组运动功能丧失幅度更大,没有达到任何次要目标,也没有显示任何的临床获益,渤健和Lonis决定终止该临床试验,及时止损。

BIIB078是一款反义寡核苷酸(ASO)候选新药,被开发用于C9orf72相关ALS治疗。

这已经不是渤健在ALS领域的第一次失利了,渤健针对SOD1靶点ASO药物Tofersen的3期试验VALOR研究曾在去年10月宣布未达到主要终点。不过,渤健仍持没有放弃Tofersen。

2022年7月,FDA已接受Tofersen的NDA上市申请,且该申请已获得优先审评资格,PDUFA日期定于2023年1月25日。

TOP10:Tricida veverimer

适应症:治疗代谢性酸中毒和慢性肾病

什么样的利空,能让一家企业的股价在一天之内跌去90%以上,对biotech来说可能就是一项关键临床的失败。

2022年10月24日,Tricida公布了veverimer的III期临床VALOR-CKD试验的关键结果,该研究旨在评估veverimer在代谢性酸中毒和慢性肾病(CKD)患者中减缓CKD进展的能力。结果显示,VALOR-CKD研究未达到主要终点,在26.7个月的中位治疗持续时间内,veverimer组149例受试者和安慰剂组148例受试者发生了DD40主要终点事件,无临床优势。

代谢性酸中毒是一种严重疾病通常由CKD引起,被认为会加速肾脏恶化。据估计美国约430万CKD患者。

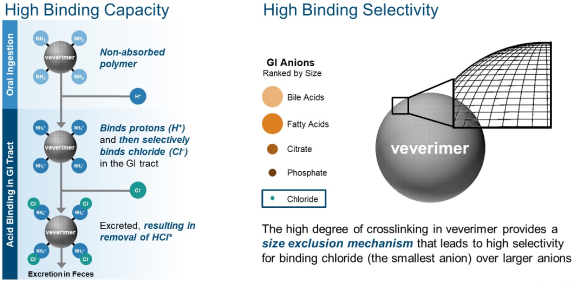

Veverimer是一种新型非吸收聚合物,作为悬浮液口服给药后与肠胃中的盐酸结合,将其通过粪便排出体外。veverimer不输送钠或其他抗衡离子,可以用来治疗CKD和常见合并症(如高血压、心血管疾病、心力衰竭或水肿)。

图9 Veverimer的作用机制

图片来源:Tricida官网

Veverimer是Tricida唯一的产品管线,2022年5月Tricida曾由于行政原因宣布提前停止VALOR-CKD研究,以便在报告顶线结果后仍可保持运营6个月,而今没有达到主要终点,次要终点也没有必要进行统计测试,veverimer项目大概率已经回天无力。tricida命运将会如何我们不得而知,而tricida的股价从10月到现在一直低于1美元迎接它的大概率是退市。

这也许就是创新药开发中大多数“孤勇者”的结局,这样的biotech公司还有很多,这样的故事根本讲不完。

小结

每一项临床的背后,都是千千万万需要救治的患者,临床失败对企业来说是资金损失和错失药物上市的商机,对患者来说可能就是救治希望的破灭。

不论罗氏、BMS这种资金雄厚、管线丰富的MNC,或是Amylyx、Tricid这种创新药研发的孤勇者,还是Editas这种先进生物技术的先行者,致敬这些伟大企业,致敬为创新药研发默默付出的研究者。

每一项失败临床更像是医药领域一座座纪念碑,纪念人类为消除各种疾病做出过的不懈努力。

参考资料

1.全球大药企近年失败的临床项目盘点(中国医药创新促进会)。

2.罗氏两连败,揭开新药研发的残酷真相(虎嗅网)。

3.ASCO GU 2022:First-Line Pembrolizumab with or Without Lenvatinib in Patients with Advanced Urothelial Carcinoma(LEAP-011):A Phase 3,Randomized,Double-Blind Study(UroToday-GU Oncology Today).

4.Detailed Data From The Phase II Crenezumab Alzheimer’s Prevention Initiative Study In Autosomal Dominant Alzheimer’s Disease Presented At AAIC.(AC Immune SA)

5.治疗早期阿尔茨海默(AD)!罗氏抗淀粉样蛋白抗体药物gantenerumab 2项全球3期研究失败!(生物谷)

6.NKTR-214联合Oppo治疗黑色素瘤的两项III期研究,结果失败(PIVOT IO-001)。(MsedSci梅斯)

7.Bristol Myers Squibb and Nektar Announce Update on P