9月人工关节将启动国采,集采降幅几何?

时间:2021-08-26 11:04:32 热度:37.1℃ 作者:网络

Medsurgeindia

Medsurgeindia

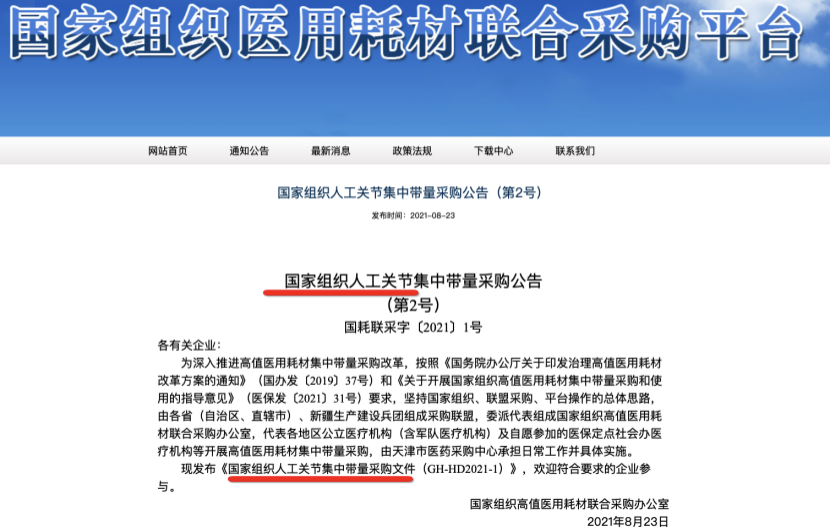

8月23日,国家组织高值医用耗材联合采购办公室,发布国家组织人工关节集中带量采购第2号公告及配套采购文件《国家组织人工关节集中带量采购文件(GH-HD2021-1)》。

公告显示,全国省市地区将委派代表组成国家组织高值医用耗材联合采购办公室,代表各地区公立医疗机构(含军队医疗机构)及自愿参加的医保定点社会办医疗机构等开展高值医用耗材集中带量采购,由天津市医药采购中心承担日常工作并具体实施。

国家组织高值医用耗材联合采购平台公告

这是继冠脉支架之后,人工关节成为第二个高值医用耗材国家带量采购品种。文件显示,本次人工关节集中带量采购产品为初次置换人工全髋关节、初次置换人工全膝关节。采购分为四小类,各类产品意向采购总量共计537518个。其中髋关节产品系统首年意向采购总量为 305542个,包含三小类:陶瓷-陶瓷类髋关节产品系统126797个;陶瓷-聚乙烯类髋关节产品系统142757个;合金-聚乙烯类髋关节产品系统35988个;膝关节产品系统首年意向采购总量则为 231976 个。

据统计,此次人工关节集采总计有49家企业的超过140个产品获得了医疗机构报送的采购需求,即获得了参与集采的资格,涉及人工关节领域上市公司包括A股的大博医疗、三友医疗,港股爱康医疗、春立医疗和威高股份。

此消息一出,骨科耗材股一度集体走高。但今日,爱康医疗,春立医疗均出现超3%的跌幅,特别是爱康医疗由于半年报不及预期,半年纯利跌31.6%,今日港股跌幅超10%。

全球医疗器械现状与方向

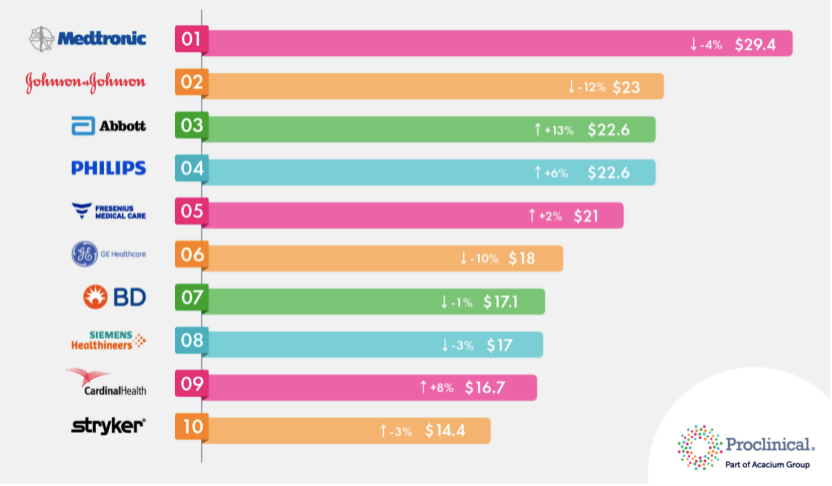

2021全球最大医疗器械公司(营收单位10亿美元)

在2020年,虽然新冠肺炎大流行,全球医疗器械市场仍然继续保持强劲增长,主要增长源自患者的复杂多元需求,鼓励公司开发和创造新的创新解决方案。

美敦力再次荣登全球最大医疗器械公司榜首。美敦力拥有90000多名员工,在150个国家/地区开展业务,处于医疗技术的最前沿。尽管在2020年,美敦力的销售额下滑4%,但与大流行对整个医疗器械行业的影响一致。美敦力将继续专注于创新投资,还进行了一系列收购,包括Digital Surgery、Medicre 和 Companion Medical,这将有助于美敦力在未来推动持续增长。

据美国咨询公司Proclinical统计数据显示,2020年,全球医疗器械市场价值接近4569亿美元,随着医疗保健支出、关键技术进步和人口老龄化加剧到2025年可能达到6127亿美元。

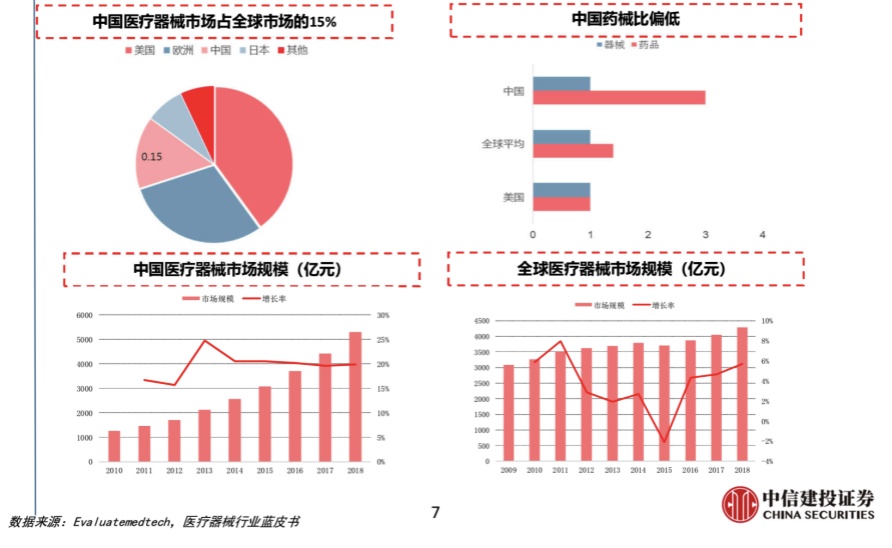

中国医疗器械市场已成为全球第二大市场,且未来十年仍是中国医疗器械行业快速发展的“黄金时期”,2016-2020年间的复合年均增长率为4.1%。

知名医疗器械政策专家、中国医疗器械行业发展报告蓝皮书主编耿鸿武此前指出,未来的十年将是医疗器械增长最快的十年。医疗器械可能会给我们带来的比医药领域带来的对人类健康更重要的作用。他援引《2020版医疗器械蓝皮书》数据指出,中国18070家的医疗器械企业,全国分布极其不分布,头部7个省份基本上占据了63%的份额,在整体的销售数据中按照整个的16%的增长速度。

耿鸿武还指出,中国医疗器械存在进口医疗器械产品的差价率远远高于国内医疗器械的差价率的特点,排在第一位的就是骨科、第二位是心内科、第三位的是神经内科。过去的五年十三五期间国家进行了一系列的改革措施,对于医药领域的冲击巨大,医疗器械领域刚刚开始。对于医疗器械领域而言,2020年从政策主题角度、热点的问题可能集中在降价、控费、重大采购、两票制,这些将对于整个行业带来巨大的影响。从2016年整个医药行业实施零差价以来我们看到了医药生产格局发生了变化。

在合规管控方面,逐渐进入到最严格的时代,出台了大量的文件,包括前两天出台了医药备案等相关政策。医疗器械领域虽然仅占了四分之一行业的产值,但是商业贿赂案件居然占了50%以上。耿鸿武团队对于908个医疗器械文件和6000多个文件梳理发现集中招标采购、医保制度、飞行检查三个已成为当前卫生政策最核心的重点。政策未来将会对医疗行业产生重要的影响。

耿鸿武还给出了对于未来医疗器械领域做出的十点宏观性的判断:

第一,医疗器械行业进入了产业发展的新周期。这个新周期与国家整个经济发展、医药产业发展紧密相关。

第二,政策驱动下的医疗器械行业进入到了创新的发展期。

第三,产业逐渐升级,生产流通的集中度将会日益提高,解决当前的多小散乱差的整体局面。

第四,新技术、新模式、新供改革临床需求,

第五,监管趋严、产业向规范九健康方向发展,

第六,国产产品替代加速,家用器械加快增长。

第七,互联网+渗透和助力产业快速升级。

第八,药械一体化引导企业双轮驱动发展,兼并充足、资本助力,跑马圈地新阶段。

第十,AI、伴随诊断、疾病早筛成为未来方向。

中信建投证券研究发展部医药行业分析师王在存表示,全球的医疗器械市场目前集中度非常高,在欧洲和美国整个市场占比超过50%,全球主要医疗器械企业多集中在这些市场,我国仅占比大概15%,但近年来,中国创新与国产化政策推动了医疗器械行业迅速发展,保持20%高增长,全球的增速基本上就是5%—6%,中国作为全球大市场也有可能像欧洲美国一样孕育出来全球领先的医疗器械企业。

来源:中信建投证券

从赛道选择上来讲,国内外大的赛道主要包括体外诊断、心血管、骨科、眼科等。王在存表示,中国医疗器械领域未来要进行进替代,除替代中国本身较大的市场,而这只占全球市场份额的1/6。未来要做强做大还要走出去,所以不仅仅是国产替代,还要考虑全球替代的问题。先决条件第一是技术,第二是中国本身的产业链优势,可以降低成本,这在境内外市场中与国外企业竞争中成为先机。

骨科关节的未来

在全球骨科医疗器械市场,可分为关节类、脊柱类、创伤类、运动医学、骨科修复材料等细分领域。其中,关节类、脊柱类和创伤类是最主要细分领域也是高值耗材的重要细分领域之一,其中人工关节占据了最大份额,市场规模仅次于血管介入类高值耗材,因此选择冠脉支架之后在人工关节中开展是有其道理的。

骨科作为医疗器械行业重要的细分领域,占据全球医疗器械9%的市场份额,2019年全球前二十大器械公司中包括前5家大骨科公司,全产品线布局的史赛克当前市值超过700亿美元,特色化骨科巨头施乐辉当前市场约200亿美元。

2012-2018年全球骨科市场由433亿增长至512亿美元,年均复合增长率为3%,预计 2023年市场规模将达到610亿美元。2018年我国骨科市场规模达到258亿,2010-2018年年均复合增长率达到17%,预计2023年市场规模将超过500亿元。

从人工关节的需求看,20世纪70年代以来,人工关节在基础研究、设计生产和临床应用三方面的发展十分迅速,关节置换手术广泛开展,创伤、骨关节炎、肿瘤等而接受人工关节置换术。《中华骨科杂志》此前发表的一篇题为《关节外科的未来》论文显示,我国2019年人工髋、膝关节置换手术量已经超过90万例,且仍在以接近每年20%的速度快速增长。

西南证券认为,国内骨科市场有望维持十年高景气度,2023年市场规模将超过500亿,国内骨科市场由外资占据60%份额,国产替代空间较大。不可否认在技术方面,越来越多的领域已经接近或达到了国际先进水平,但在很多领域仍存在不足与较大差距。随着国产化率提升,集采降价有望推动行业向头部企业加速集中。

集采降幅有多大?

目前多地已陆续公布了高值耗材带量采购方案,降幅似乎越来越大的趋势。2019年,安徽省集采品种脊柱类植入物平均降幅分别为53.4%,江苏省集采品种人工髋关节植入物平均降幅为47.2%。2020年8月,安徽省骨科集采关节类240个产品平均降幅81.97%。江苏省集采中,初次置换人工膝关节平均降幅67.3%,最大降幅81.9%。2020年11月,山东淄博七市联盟带量采购中,骨科创伤类产品平均降幅67.3%,单个产品最大降幅达94%。今年7月,河南省牵头十二省(区、市)骨科创伤类医用耗材联盟采购,中选产品平均降幅88.65%。

有专家对媒体表示此次全国人工关节集采预估,集采价格降幅应该在80%以内。我们可以预见人工关节集采或将对相关公司造成较大业绩影响,中标集采销量增加也不一定能弥补降价所造成的利润损失,企业转型变革将在所难免,仍然可能面临断供风险。

总之,集采大背景下,随着中国高龄化加剧、运动人群上升、骨科疾病发病同步增长,骨科高发疾病人群将持续显著增长,人工关节等医疗器械需求将大幅增长,可以预见未来人工关节乃至医疗器械行业仍然保持高景气度,国产品牌面临激烈竞争,高端医疗器械进程也将加速。

参考资料:

1.https://www.medsci.cn/article/show_article.do?id=bd4820204820

2.http://pdf.dfcfw.com/pdf/H3_AP202003021375735075_1.pdf

3.北京药监

4.中信建投证券

5.关节外科的未来

梅斯医学主编/智库首席分析师 JACKZHAO丨撰稿 微信号:Jackzhao361

~入群参与更多交流~

~入群参与更多交流~