原创更耐心再等待,晶丰明源需重点关注

时间:2019-11-08 18:15:30 热度:37.1℃ 作者:网络

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

为什么自2017年以来半导体行业的个股涨幅较好,归根结底还是行业处于景气周期,相较于国内很多行业的增速已经下滑至10%以下,近些年行业复合增速能够达到20%左右或者以上的屈指可数,仅有医药cro、医疗器械、网络安全等其余领域软件行业可以相提并论。

值得思考的是,集成电路行业具有产品更换及技术迭代速度较快的特点,持续研发新产品是各家半导体公司保持市场竞争优势的重要手段,显然这与一些投资者偏好的——通过尽量少的资本开支而能够获得稳定增长的现金流收入的企业相差较远,但这也不能否认国内半导体行业正在发生快速的增长,就如曾经的新能源、光伏产业一样,最终受益者不一定是行业内的公司,甚至是公司通过“牺牲小我”,成就了国家在某一领域的技术进步。在这个过程中,需要投资者以更加贴近市场而不是自我的实践来完成收益上的增长。

晶丰明源半导体(688368-CN)的产品为led照明驱动芯片、电机驱动芯片,其中Led照明驱动芯片又分为通用类和智能类,前者的功能为驱动led发光或者led模块组件正常工作的电源调整芯片,主要应用于日常led照明产品的恒流驱动芯片中,后者在通用led照明驱动芯片基础上增加模组、电源、智能控制系统或加载的各项与智能化有关系统模块以满足智能led照明的需要,主要应用于多元化场景。

电机驱动芯片是应用于电机驱动系统的电源管理驱动芯片,电机驱动系统系统是将电能转化为动能的物理系统,主要由负载、控制装置及电机等部分构成,电机驱动芯片是电机驱动系统的大脑。

2016-2018年间的营收占比来看,通用led照明驱动芯片是核心的收入来源,期间营收占比分别为82.23%、78.97%、75.63%。

根据国家半导体照明工程研发产业联盟统计,2018年国内led照明产品约为135亿套,按照每只led照明产品配套一颗led照明驱动芯片测算,晶丰明源2018年境内的销量为38.18亿粒,当期的市占率为28.28%。

如晶丰明源自己所言,“公司在led照明驱动领域已具备一定市场占有率,计划进入包括电机驱动等其他电源管理模拟芯片领域”,这是否说明晶丰明源在模拟芯片细分的led照明电源管理芯片领域的增长遇到了阻力?

实际情况也确实不乐观,2015-2017年间,中国的模拟芯片市场规模的增长为9.2%、13.55%、15.42%,均高于同期的电源管理芯片市场规模增长,这意味着相较于富瀚微(300613-CN)、国科微(300672-CN)这类非电源管理芯片的模拟芯片厂商,其市场估价要受到更大的压缩。

目前晶丰明源主要的对手为士兰微(600460-CN)和矽力杰,准确来说对手只有矽力杰,因为士兰微通过子公司士兰明芯生产的是led发光芯片产品,该产品与晶丰明源的led照明驱动芯片分属于led照明的供电模块和发光模块,因此士兰明芯与晶丰明源不存在竞争关系。

而矽力杰主要的产品为电源管理芯片,比如平板电脑充电管理芯片、直流对直流转换芯片、过流保护芯片、机顶盒交流直流转换芯片,2016年收购了恩智浦led照明驱动芯片。而未来晶丰明源的发展方向为其他电源管理模拟芯片领域,这意味着晶丰明源将要与矽力杰展开更加全面的竞争。

从对手矽力杰上市以来的表现来看,电源管理芯片还是处于一个较为景气的周期中,这也给晶丰明源的投资者带来了更多的信心。但另一方面相较于其余模拟芯片企业譬如富瀚微、国科微,市场估价上会受到压力。

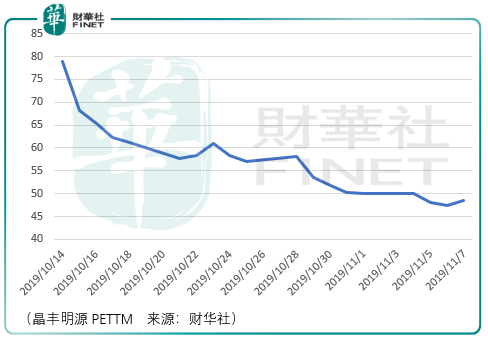

总体而言这依然是一个值得投资者投注的行业,尤其是晶丰明源在短期中经历了如此大幅的估价回归之后,阶段性的机会也在逐步显现。

这里需要注意的是,一方面目前市场并非出于马上上涨的起点,至少目前的市场环境并不明朗,尽管长期乐观;另一方面晶丰面源的价值回归在预期层面还有空间,同时也需要市场给出更加明确的信号,在此之前投资者需要再耐心。

作者:周治玮

编辑:彭尚京