原创时代中国控股:经营特点优劣突出,分拆物业股驱动估值短期上升

时间:2019-11-08 10:58:11 热度:37.1℃ 作者:网络

时代中国控股有限公司(01233.HK)成立于1999年,可谓是老牌粤系地产公司,期间发迹于广东的碧桂园、恒大、万科等老牌粤系抓住了几次地产调控逆势加杠杆冲规模、布局全国,而时代中国成立至今一直不遗余力的深耕珠三角地区。

近年来公司合约销售规模快速上升,大有冲入千亿规模的干劲,股价乘着销售规模及分红上升的东风,颇有老树开花之势。

在2018-19年的港股市场上,地产股分拆物业管理业务上市成风,过往地产行业一直被市场先生处之“破产价格”处理,一有风吹草动,草木皆兵。

相反分拆出来的物业股如碧桂园服务、雅居乐服务、新城悦服务、绿城服务等物业股走出独立的牛市行业,行业存在明显的高溢价。

这一次时代中国控股在9月9日的公告也宣称将分拆物业公司上市。接下来看看时代中国控股整体的“质地”如何。

冲千亿规模,短期盈利能力

仍有小幅上升空间

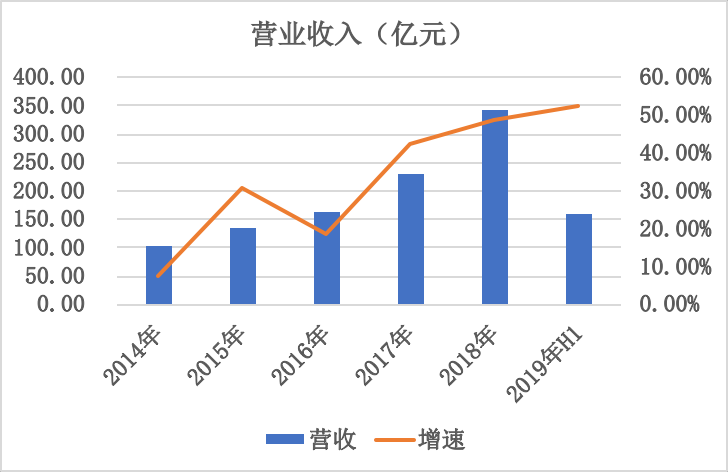

1、营收增速加快

公司营收规模从2014年的104.19亿元上升至18年的343.75亿元,5年的CAGR为26.96%,营收逐年上升,2017-18年增速明显上升。

除了公司合同销售规模上升之外,公司过去一直深耕的旧改业务也开始贡献收益。

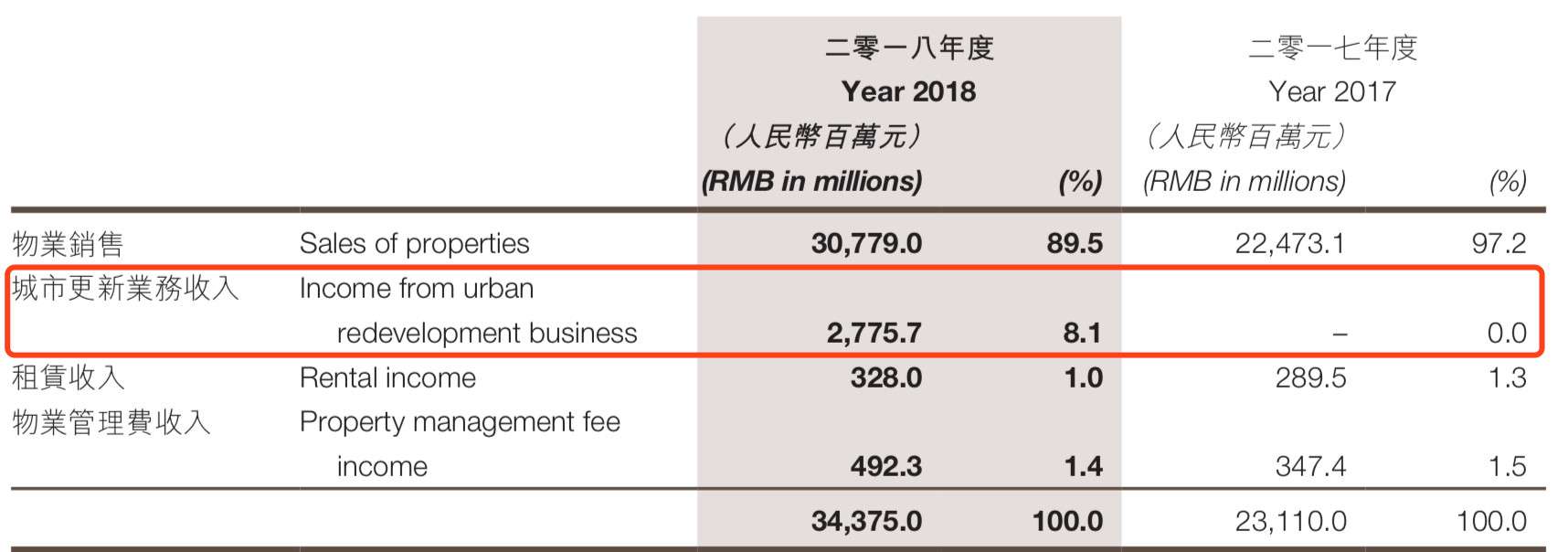

资料来源:时代中国控股2018年年报

2018年贡献收入27.76亿元,主要来自广州封鼎项目、佛山太平、瑭虹项目;2019年H1的旧改收入为6.41亿元,主要收入来源金融城旧厂、裹水洲村项目。

公司在广佛地区持有大量的旧改业务,在最近更是大手笔以63亿元拿下官湖村旧改项目,旗下的佛山市时代冠阳企业管理有限公司竞得广州南海钟边村116亩的土地前期整理权。

近这一年公司频繁切入旧改项目及利润的贡献来看,旧改业务很大可能是公司未来营收增长的另一推动力。

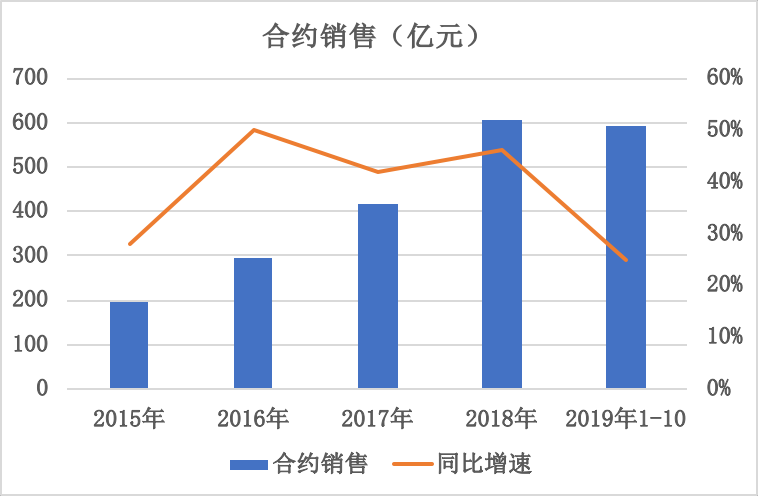

2、2019年合同销售大概率达标

公司营收增速加快,无外乎是公司的合同销售规模上升所致。

公司2019年1-10月合约销售为594亿元,10月单月销售为87.37亿元,高于7-9月的单月销售,环比、同比均有出现较高的增幅,未来11-12月的月销达到78亿元即可完成全年750亿元的销售目标,即较2018年同比增长23%。

公司全年可售货值为1300亿元,其中上半年约600亿元,下半年约700亿元,在售货值充足,仅58%的去化率即可完成目标,因此2019年的销售目标是大概率能够达标。

2019年收入确定性高,2019年中报显示营收157亿元,同比增长52%。

受房地产结算滞后一两年因素影响,2019年营收主要对应2017-18年的项目。

合同销售从2015年的195亿元上升至2018年的606亿元,且2016-18年的增速维持在45%左右。

公司合同销售上升的同时,销售均价在近五年也在不断上升,2018年达到16323元,而在2019上半年房价虽受到调控,销售均价下滑,但销售均价15131元,高于2014-17年。

公司不仅2017-18年的合同销售增速快且销售均价高,因此公司在2019全年的营业收入大概率将继续维持较高增长。

另外销售均价的上升,带动了公司毛利率增长。

公司毛利率已从2015年的26%上升至2019年H1的32.54%,其中旧改毛利率高达84.9%,旧改项目的高毛利起了一定的助力。

虽然如今只有半年的数据,但2019年的毛利率因受房地产结算影响,2017-18年销售均价高,因此毛利率将会是近五年的高点。

继续拿地,货值大,

土地储备可满足三年开发

1、土地储备区域分布集中

截止2019年6月公司土地储备为0.23亿平方米,货值约2400亿元,其中1-6月公司共新增21块地皮,可实现建筑面积约517万平方米。

而公司土地储备区域高度集中广东省的广佛、清源地区。区域性明显,尚未全国布局,容易受政策、竞争影响。

如广东省部分城市限购、粤系企业如恒大、碧桂园、万科销售强劲,公司销售容易受影响,从上半年去化率仅52.05%即反映出来。

资料来源:时代中国2019年中报

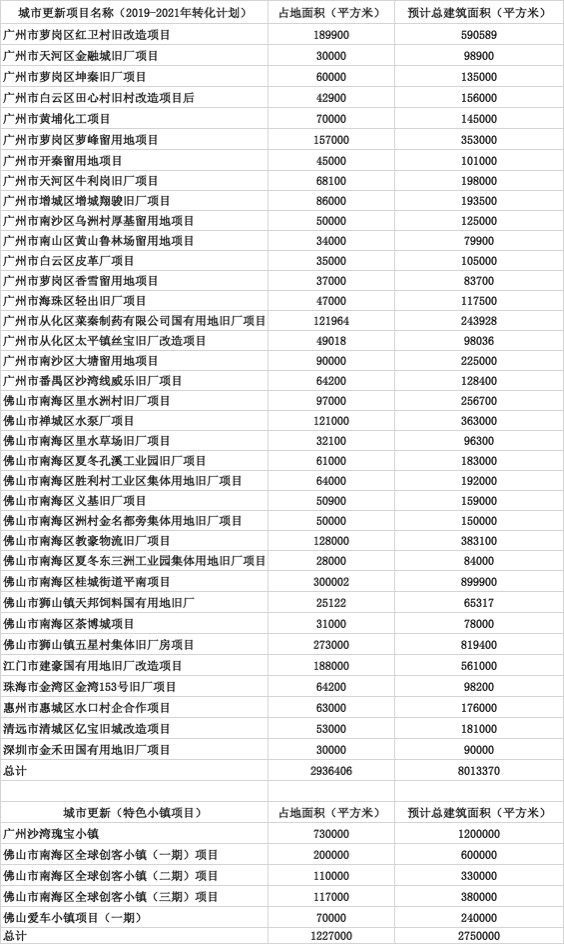

2、频繁切入旧改,货值大

从公司2019年中报可知,公司目前共有85个旧改项目,可转化为土地储备共2801万平方米。

19年上半年已成功转化四个城市的旧改项目,总货值约319亿元,另外有44个项目将可能在2019-21年完成改造,可实现土地储备建筑面积约1247万平方米。

若按公司近这一两年1.5-1.6万的合同销售均价计算,公司目前的旧改货值达万亿之多。

另外尚有41个项目,已签订合作意向书,将可能在2021年后完成改造。

虽然旧改业务利润高,但旧改时耗长,虽公司表示在未来三年内完成44个改造,但将进度仍充满不确定性。

分拆时代邻里上市

今年的物管股可谓火热,物管行业受到资本青睐,物管股快速增长的核心短期是取决于母公司的规模,如碧桂园服务。

公司2019年9月9日公告称分拆时代邻里于港交所上市,并已提交聆讯文件。其中提及的分派股份,即每持有2.6股时代中国可获赠1股时代邻里。

资料来源:时代中国公告

接下来主要看时代邻里的成长性如何。

时代邻里在2019年在中指院的物业服务百强企业上排名13,其中取决于排名的因素有管理规模、经营绩效、服务质量、发展潜力及社会责任等。

资料来源:时代邻里

另在1-15的排名上,不乏出现许多上市公司的身影,其中与新城悦并列第13名,高于奥园物业的15名。

资料来源:中指院

公司不仅排名位于前列,而且处于高速增长阶段。

公司营收规模从2016年的3.73亿元增长至18年的6.96亿元,CAGR为36.6%,其中母公司时代中国占营收比重超过60%。

虽然母公司占营收比重逐年下滑,但短期增长的核心依然看母公司贡献情况。

资料来源:时代邻里

受益于时代中国销售面积的增加,时代邻里营收及净利润高速增长,净利润从2016年的0.2亿元增长至18年的0.64亿元,CAGR高达78.8%,位于中指院编制物业服务二十强企业中的第四位。

公司2019年1H净利润同比增长50.7%,假设全年增长50.7%,即2019年净利润约1亿元。

若派发的7.47亿股占增发股份的70%-80%,则总股本为9.34.67-10.67亿股,每股收益约0.09-0.11元。

如今整个市场给予物管行业较高的溢价,因此短期内或具有不错的回报率。

债务及分红

1、融资现况

财务方面的地产股,主要关注公司的债务成本如何。

公司净负债率从2014年97.4%下降至19年70.8%,整体呈下降趋势。

截止2019年1H,公司一年内到期的债务为100.30亿元,持有拥有现金及银行结余总额258亿元,短期债务无忧。

如今融资成本为7.55%,在债务结构上,境外优先票券高达80%,美联储2019年内接二连三的降息,公司债务以境外美债为主,因此公司2020年的融资成本或存在下降可能性。

2、分红现况

在分红方面,时代中国分红率不断攀升,从2014年的19.31%上升至18年的30.32%,且在2016-18年的分红率均维持在30%左右。

随着公司净利润的上升,公司对中小股东也还算慷慨,公司在2020年大概率会维持30%左右的分红率,也不排除会出现以股派息的选择。

唯一对中小股东不太友好的是在今年4月18日,公司以14.54元配1.08亿股,筹集资金15亿元,也对短期股价有一定的压制,而在此之前公司并未出现过配股。

结尾

公司经营特点优劣分明,合同销售大概率完成目标,均价高且旧改货值大,但土地储备分布集中。

在如今的地产全面收缩的大环境下,区域性经营对公司极具挑战,毕竟广东省购买力有限,公司若偏安一隅,规模上限可见,全国化布局也迫在眉睫。

然而港股市场有个明显的特点:好息。从时代邻里经营现况看,若最终确定2.6股获赠1股的方案,短期能够提高公司估值的就是分拆时代邻里上市所得的红利。