原创建港突围,嘉兴燃气要上市融资圆全国性燃气供应商梦

时间:2019-11-17 17:12:28 热度:37.1℃ 作者:网络

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

随着逐步进入低碳时代,我国正通过减少煤炭消费并增加清洁能源消费来优化能源消费结构,这也是全球能源结构转型的大势所趋。

2018年,我国天然气消费量占能源消费总量上升至7.8%,而2014年为5.7%,短短4年时间提升了2.1个百分点。天然气是一种清洁的化石燃料,释放的二氧化碳排放量少于煤炭和石油。天然气供应商在行业中所起的作用就是衔接天然气门站,将国内产区和国际进口的天然气进行降压、臭化等处理,再经过自身拥有的较低压的管道将天然气运输给工业、商业以及居民等终端用户。

数据显示,2018年全国大大小小的燃气行业企业超过了2万家。其中全国性的企业有中国燃气(00384-HK)、华润燃气(01193-HK)、新奥能源(02688-HK)等,这些企业均已上市,拥有规模、技术以及资金优势,对于众多中小燃气企业来说是巨无霸的存在。为了突出行业巨头们的围堵,浙江嘉兴市一家名为“嘉兴市燃气集团股份有限公司”(以下简称“嘉兴燃气”)在10月29日向港交所递交了招股书,拟融资建设并运营液化天然气储运站(即独山港),以向珠三角周边城市开拓。

小型燃气供应商,业绩逐年提升

嘉兴燃气是中国浙江省一个主要地级市嘉兴市最大的天然气运营商,就2018年管道天然气销量而言,嘉兴燃气为嘉兴市最大的管道天然气分销商,市场份额为26.2%。就2018年管道天然气销量而言,于浙江省约220家天然气运营商中,为第五大管道天然气分销商,市场份额为2.8%(其中最大管道天然气分销商的市场份额为4.9%)。

2018年财年,嘉兴燃气的管道天然气总销量为3.77亿立方米,而中国燃气和华润燃气2018财年天然气售气量分别高达186.59亿立方米、242.8亿立方米。与行业龙头相比,嘉兴燃气在天然气销量方面无疑是小巫见大巫,区域性小企业性质十分明显。

不过,扎根于嘉兴市的嘉兴燃气自然不会遭排挤得太难堪。原因有两点,其一是嘉兴燃气在嘉兴市有超过20年的历史,在这个上积累了大量资源和较高的知名度;其二是嘉兴市拥有高速增长的GDP及天然气消费量,嘉兴燃气可以坐上了春风。受工业活动,特别是新材料、能源储运以及电子领域内工业活动增加的影响,2014至2018年,嘉兴市的经济以9.8%的复合年增长率增长,高于浙江省8.8%的复合年增长率。受天然气的广泛使用的影响,嘉兴市的天然气消费量从2014年的7.9亿立方米增加至2018年的14.5亿立方米,以16.4%的复合年增长率稳步增长。天然气的消费量预计将从2019年的17.4亿立方米增加至2023年的29.8亿立方米,复合年增长率为14.4%。

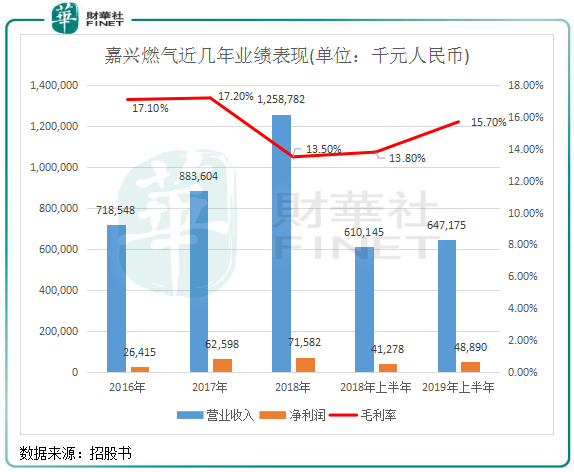

受益于此,嘉兴燃气的燃气销量逐年提升,由2016年的1.96亿立方米增至3.77亿立方米,翻了近1倍。其中,工业用户是嘉兴燃气最重要的客户,近些年贡献的收入均占了70%以上。其主要工业客户包括从事玻璃、钢铁、化工及食品制造行业的公司。

嘉兴燃气管道网络覆盖范围内的客户数目则以居民用户为主,于2019年上半年总客户数达到了3.34亿户,较2016年增加26.41%。

财务数据方面,嘉兴燃气的营收随着天然气销量的提升而攀升。2018年营收突破了10亿元(人民币,下同),达到12.59亿元,2019年上半年亦同比增加了6.07%至6.47亿元。

以独山港为据点走出浙江

在招股书中,嘉兴燃气用了重点着墨独山港。那么,独山港是什么?对嘉兴燃气的前景带来怎样的影响?

对于未来战略,嘉兴燃气有三大战略:升级原有的管道网络和设施,提升嘉兴市天然气业务;

投资独山港项目,把握机会向长江三角洲周边城市销售天然气,及收购天然气及其他能源项目;改善及提升目前的运营效率和安全性。

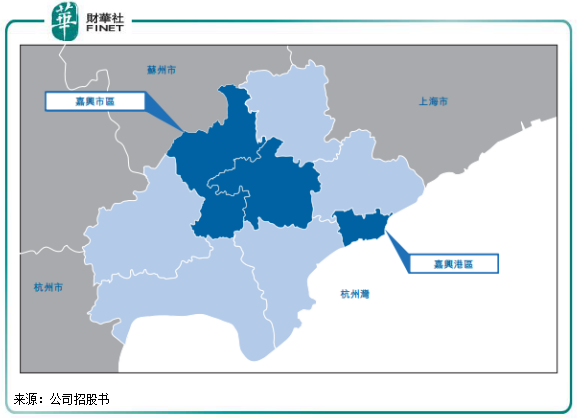

其中独山港被嘉兴燃气视为突破发展瓶颈的一块踏板,因为在一个城市中发展的空间只能越来越狭小。2017年,嘉兴燃气参与注资成立杭嘉鑫,即在独山港沿海地区建设及运营液化天然气储运站,用于进口及储存液化天然气,以使其液化天然气来源多元化及满足嘉兴市及长江三角洲周边城市(如上海、杭州及苏州)的天然气需求。在2019年上半年,嘉兴燃气已向杭嘉鑫注资约1.5亿元,目前持有杭嘉鑫51%股权,其余49%股权由杭州燃气持有。

独山港项目目前仍处于建设阶段,竣工后,独山港的液化天然气储存容量预期将为20万立方米,液化天然气的年交易量将为40万吨,且气态天然气量将为8.39亿立方米,是嘉兴燃气2018财年天然气销售量的1倍以上。可见独山港一旦建成投入运营,在长三角地区天然气需求增加及供应短缺的背景下,对嘉兴燃气拓展业务的帮助有多大。

据悉,独山港于2016年底正式向国际航行船舶开放,这标志着该港口正式向国际航运业开放。而浙江省的天然气消费量一直依赖进口液化天然气来维持其日益增长的天然气消费,独山港项目依托独山港(其为长江三角州核心地区)便利的沿海位置优势,可直接自海外供应商进口液化天然气,这使嘉兴燃气能够以尽可能较低的成本自多个来源采购液化天然气。

两大风险不容忽视

在嘉兴燃气大举走出嘉兴市的过程中,影响其盈利能力的两大风险不容忽视。

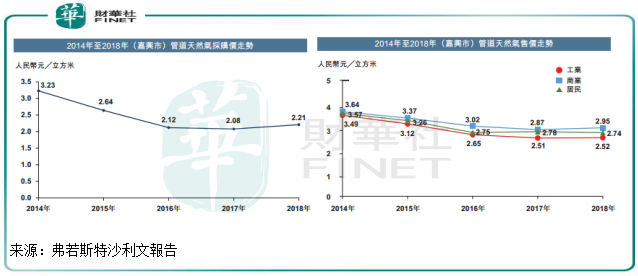

1.采购价风险。2018财年,嘉兴燃气的毛利率下降了3.7个百分点,主要由于公司销售管道天然气的毛利率降低,而管道天然气的单位采购价增加,平均售价则保持相对稳定。政府在管道天然气价格调控制度对天然气供应商的毛利率带来风险,在我国,大部分天然气资源由大型国有企业控制,这些大型国有企业在天然气的定价中具有议价能力。而业务规模较小的天然气分销商无法将增长的采购价转嫁,且可能被规模较大的天然气企业挤出市场,因而小型企业更容易受到冲击。

上图可见,2016年-2018年,嘉兴市管道天然气采购价格小幅上涨,而同期内包括工业、商业及居民的管道天然气售价整体呈下降趋势,这对于天然气供应商来说,毛利率无疑容易受压。

2.独山港项目各项风险。独山港项目是一个需要耗费巨大资金投建的项目,预计在2020年第四季度内完成。杭嘉鑫或需额外资金来满足经营需求以及实施独山港项目的计划,而杭嘉鑫可能无法以可接受的条款获得该等资金,或根本无法获得资金。而在2019年度及2020年度,嘉兴燃气预计在用于升级管道及燃气设施上的资本开支将分别约为3480万元及5200万元在,这还没计入独山港项目的各项开发支出。

此外,独山港项目是属于液化天然气储运站,2014年至2018年间,嘉兴市的国内液化天然气采购价从2014年的3.42 元/立方米下跌至2016年的2.43元/立方米。国内液化天然气采购价受原油价格走势、燃气供应商或生产商的生产成本、燃气运输成本及政府干预程度等诸多因素的影响。

中长期看,当前,全球液化天然气供应继续超过亚洲需求增长,且得益于供应驱动的价格暴跌,全球液化天然气需求强劲,预计液化天然气价格下跌将持续更长时间。这对于液化天然气供应商来说,需要在采购成本、运营成本等方面做好管控,才能提升利润。

作者:覃汉计

编辑:彭尚京