JPM大会为2024年指明方向:谷底转折,全球生物制药终将向上发展

时间:2024-01-26 19:28:45 热度:37.1℃ 作者:网络

近日,第42届摩根大通医疗健康年会(J.P. Morgan Healthcare Conference,下称JPM大会)于美国旧金山隆重举行。JPM是规模最大的医疗投资及产业交流合作大会,涵盖了全球整个医疗保健领域,包括制药公司、医疗保健服务提供商、营利和非营利组织以及医疗器械公司,被誉为“全球医药健康领域发展与投资的风向标”。回望过去一年,医疗行业穿越了2023最冷“寒冬”之后,2024年是否会迎来新的生机?

BD提速,并购或成主流模式

在JPM大会第一天就迎来MNC药企的三笔重磅并购:强生20亿美元收购Ambrx Biopharma、默沙东6.8亿美元收购Harpoon Therapeutics、诺华4.25亿美元收购Calypso Biotech。而第二天GSK以14亿美元收购Aiolos Bio的消息将本次大会推向高潮,这笔收购让中国从业者为之兴奋,不仅仅是因为其高达10亿的首付款,而是Aiolos Bio核心交易产品AIO-001的授权来自“中国医药一哥”恒瑞医药,这在某种程度上印证了中国创新药已经迈向国际化道路,正逐渐深入全球第一梯队。

根据恒瑞医药在JPM大会上公开信息显示,恒瑞医药依旧坚持创新转型,ADC已成为最为重要的管线布局。2024年开年,恒瑞医药HER3 ADC创新药SHR-A2009获得了美国FDA快速通道资格认定。前不久一款PARP1抑制剂和ADC的海外权益与德国默克达成14亿欧元合作,首付款1.6亿欧元。

ADC爆火背后是其成药的高确定性以及巨大的市场前景。据弗若斯特沙利文统计及预测,全球ADC药物市场规模预计将从2022年的79亿美元增至2030年的647亿美元,年复合增长率30%。近年来,我国ADC药物的研发热情空前高涨,参与本次JPM大会的中国制药企业包括百济神州、再鼎医药、科伦博泰、君实生物、恒瑞医药和荣昌生物等都有涉足ADC领域。同时,从J.P. Morgan发布的最新的报告来看,2023年生物制药行业的整体交易流在逐渐减少,但ADC药物发展态势依旧迅猛,直接推动了第四季度许可交易收益的飙升。

据第一财经报道,2023年底跨国药企在华扫货ADC药物,各大MNC疯狂抢购ADC药物,比如百利天恒与百时美施贵宝就 BL-B01D1(EGFR×HER3 双抗 ADC)项目达成独家许可与合作协议,和铂医药其全资子公司诺纳生物与Seagen就ADC管线HBM9033的全球临床开发及商业化订立许可协议,宜联生物宣布与罗氏达成ADC合作等等。截至目前,至少有10家中国药企的ADC达成了对外授权合作,合作方除了上述百时美施贵宝、辉瑞外,还有卫材、BioNtech、GSK、阿斯利康等跨国药企。

然而,当各大MNC疯狂抢购ADC药物时,诺华则不想盲目入局。据报道,诺华CEO在本次JPM大会上解释说,“诺华在ADC赛道耕耘已久,但并未取得积极进展。因此,我们更希望可以发挥自身所长,加大对放射性配体药物的投资。”

不止是ADC产品,在大会召开前夕,跨境交易就已经如火如荼的展开。例如,强生公司20亿美元收购安博生物,康华生物授权HilleVax诺如病毒疫苗相关权益,诺华集团收购信瑞诺医药IgA肾病相关资产;勃林格殷格翰引进瑞博生物小核酸创新疗法......

毫无疑问,伴随着JPM大会的召开,无论是MNC大厂的频频并购,还是本土药企的跨境交易,背后都预示着2024年将会使得全球制药行业交易变得更加频繁。有业内人士称,由于国内患者支付能力有限,寻求出海成为每个创新药Biotech的必经之路。发达国家通常能够承受创新药的高溢价,因此欧美等发达国家成为大多数国内Biotech出海的目的地。梅斯医学创始人张发宝博士亲临JPM大会现场,在他看来,出海和license out才有可能从biotech到biopharm。并购而不只是ipo,是主流模式。ADC已是高峰期,CGT逐渐成熟,对创业者而言抓未来而不是现在热点。 biotech核心竞争力从技术本身转到战略眼光和找钱的能力。 虽然biotech自身成长出来难度越来越大,但仍然是医药创新的主体。

群星齐聚,寻找下一个商业“奇迹”

本次JPM大会上,罗氏、阿斯利康、辉瑞、诺华、赛诺菲、葛兰素史克、拜耳、礼来等众多知名跨国药企一如既往地参与大会。而随着我国生物医药创新产业的高速发展,中国生物医药企业格外引人瞩目,活跃在各个分散的主题会场以及酒店大厅,成为了本届JPM大会的重要参与者,如百济神州、传奇生物、再鼎医药、药明康德、康方生物、映恩生物等诸多制药企业出席并高调发布最新战略举措。

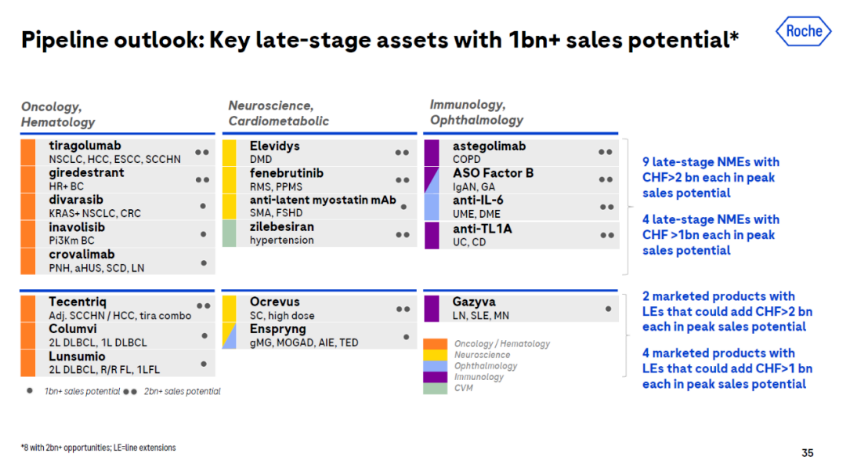

01 罗氏

2015年至2023年,罗氏已有20款新分子获批上市,业绩呈现可持续的增长态势。在研发方面,罗氏投入大量资源,2022年研发投入超130亿瑞士法郎,为当年研发投入最多的MNC。2023年有两款新药获批,分别是治疗大B细胞淋巴瘤的CD20/CD3双特异性抗体疗Columvi和与Sarepta公司联合开发的杜氏肌营养不良(DMD)基因疗法Elevidys,延续了不断推动新药上市的势头。

此外,罗氏还通过合作扩张管线,处于临床阶段的新分子数量不断增多,2024年下半年将有五条管线迎来最新进展。其中,两款新药有望在2024年获批上市,分别为治疗阵发性睡眠性血红蛋白尿症(PNH)的补体C5蛋白抗体crovalimab和治疗HR阳性乳腺癌的PI3Kα小分子抑制剂inavolisib。

值得注意的是,为了提高研发效率,加快新药开发步伐方面,罗氏将着重借助人工智能和机器学习,加速开发其“循环实验室”(lab in a loop)系统。

02 阿斯利康

阿斯利康在此次JPM大会上介绍,目前有约127项3期/注册性临床试验,专注于为不同阶段的患者都带来创新疗法。到2030年实现"行业领先的增长",在肿瘤、罕见病、心血管、肾脏及代谢、呼吸与免疫学、疫苗和免疫疗法的五个重点领域重点布局。

阿斯利康在肿瘤免疫+ADC处于无可争议的领先地位,截止目前,阿斯利康通过“并购+BD+自研”,目前的研发管线中已积累了13款在研ADC产品,其中包括2款上市产品,1款处于临床III期产品,2款处于临床II期产品,7款处于临床I期产品,1款处于临床前产品。

除肿瘤学以外,该公司认为心血管、肾脏和代谢(CVRM)疾病领域的研发管线包含着多款潜在重磅疗法。去年11月,阿斯利康与诚益生物达成协议,开发小分子GLP-1受体激动剂(GLP-1RA)AZD5004,用于包括肥胖症、2型糖尿病和其他合并症的潜在治疗。在CVRM领域该公司的重点项目还包括治疗高血压的baxdrostat和口服PCSK9抑制剂AZD0780。

据悉,2024年,阿斯利康将有多条管线的研发数据出炉,包括两款双抗将在上半年公布数据,两款ADC将在下半年公布数据。

03 赛诺菲

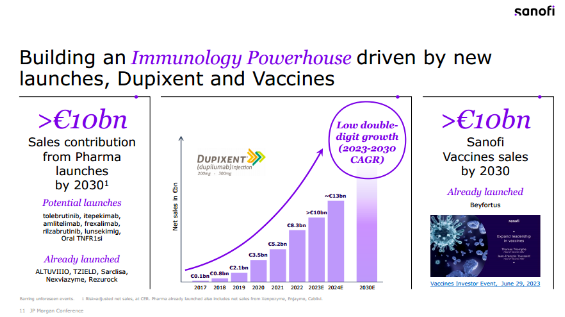

赛诺菲的目标是成为一家技术驱动的免疫学巨头,现在正处于创新产品线和增长前景的拐点。赛诺菲的增长势头在很大程度上取决于Dupixent的表现,目前Dupixent已经获批9个适应症,预计在2024年实现约130亿欧元的销售额。面对Dupixent的专利悬崖,赛诺菲正在加大研发投入,目标是到2030年,新药物的销售额能超过100亿欧元。

此外,赛诺菲的研发管线中还有12款具有重磅药物潜力的新分子实体。这些疗法和疫苗的推出,与Dupixent适应症的扩展一起,将支持该公司未来的进一步发展。

04 礼来

自2018年初至2023年底,礼来美股股价已经暴涨约653%,或许是表现最亮眼的药企。礼来董事会主席兼首席执行官在报告中表示,我们主要聚焦于糖尿病、肥胖症和心血管代谢疾病、肿瘤、神经科学以及免疫学四大核心领域,研发效率在过去几年中也取得了明显的增长。

礼来更新了最新的研发管线并指出,超过50%以上的新分子来自于收购、许可或合作。此外,礼来还在不断加快并购的步伐,在2023年共并购了5家企业,创造了近5年的新高。

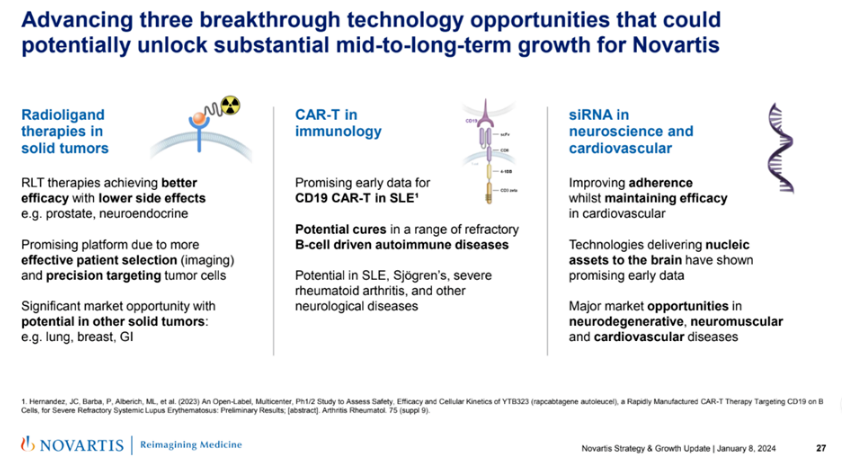

05 诺华

Sandoz剥离后,诺华已经成为专注于创新药的公司,包括心血管-肾脏-代谢(CRM)、免疫学、神经科学、肿瘤四大核心领域。在技术平台上,诺华努力打造“2+3”技术平台,分别为化学、生物治疗、xRNA、放射性配体以及细胞与基因治疗。

在2023年,诺华就获得10个积极的3期临床结果。2024年开年,诺华就动作不断,先后发起四笔收购和合作协议,先是1月2日,诺华宣布与Voyager Therapeutics就共同开发针对亨廷顿病(HD)和脊髓性肌萎缩症(SMA)的基因疗法达成一项总金额高达13亿美元的战略合作与许可协议。

06 辉瑞

2023年,辉瑞在失去新冠红利后,亟需寻找下一个业绩增长点。2023年,辉瑞仍有9款产品获FDA批准,其中包括RSV(呼吸道合胞病毒)二价疫苗 Abrysvo,用于预防60岁及以上成人由RSV引起的急性呼吸道疾病和下呼吸道疾病。同时,辉瑞曾以430亿美元收购Seagen入局ADC赛道,此交易刷新了医药行业并购记录。

在2024年,辉瑞将发力肿瘤领域及减肥药市场。在肿瘤领域,辉瑞将利用Seagen确立肿瘤领域优势,提升在研管线的竞争力。未来10年内,Seagen产品组合每年或将贡献100亿美元,至少在2024年的财务指引上,辉瑞就预计其可带来31亿美元收入。同时,为了更好的发挥Seagen的优势,辉瑞进行了包括成立新的肿瘤业务部门在内的一系列组织框架调整。未来的辉瑞表现如何,期待2024。

07 拜耳

拜耳作为较早涉足核药领域的药企之一,自十年前推出了Xofigo后,近期又大手笔收购Algeta、Noria和PSMA Therapeutics继续加磅RDC,如今已然成为该赛道的先行者和领导者之一。

在拜耳的战略议程中,需要通过合理的资源分配重建管线并更新顶线,最大化当前产品组合的全部商业价值,特别是Eylea和Radiology。通过在放射性药物上的加码能够有效平衡其他资产的不足,从而维持基本业务势头稳定增长。

在管线布局方面,2023年发展了6个项目提交IND申请并进入临床阶段。其中BAY 3546828作为一款潜在BIC/FIC的RDC药物,在治疗晚期前列腺癌患者中有巨大潜力。而在未来一段时间,坐拥强大商业化能力的拜耳,在未来几个季度也有望实现多个里程碑,其中就包括RDC药物BAY 3546828。

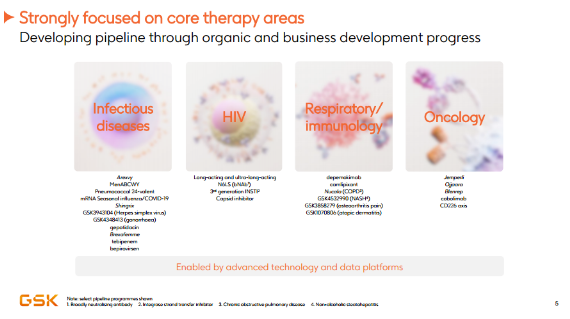

08 葛兰素史克

葛兰素史克(GSK)首席执行官表示,在呼吸系统治疗板块,三款产品将为GSK带来显著的业绩增长,例如IL-5单抗Nucala,长效IL-5单抗depemokimab,慢性咳嗽药物camlipixant。Camlipixant的竞争对手,默沙东gefapixant在近期遭到FDA拒批,GSK预计其销售峰值将达到25亿美元。

在2024年,该公司的肿瘤学研发管线有望迎来一系列进展。其中,PD-1抑制剂Jemperli(dostarlimab)与抗TIM3抗体cobolimab构成的组合疗法治疗非小细胞肺癌(NSCLC)的3期临床试验预期获得结果。

09 百济神州

百济神州是国际化最为成功的中国药企,自主完成泽布替尼在美国的临床开发与商业化,并成为业绩增长绝对核心。根据百济神州官网介绍,该公司正在打造一条广泛、高品质且具备差异化的产品管线,在研药物和商业化产品组合有望能够覆盖全球80%的癌症类型。

目前,百济神州已有17款获批产品,其中包括3款自主研发的核心产品,分别是新BTK选择性抑制剂泽布替尼、抗PD-1单抗替雷利珠单抗、PARP抑制剂帕米帕利。该公司还有23个临床阶段项目和超过60个临床前项目的创新肿瘤产品管线。2024 年,百济或将迎来多项潜在里程碑进展。

10 再鼎医药

在过去的2023年,再鼎医药取得一系列临床进展。预计未来 3 年,再鼎医药将有超 7 个新产品上市,到 2028 年预计将拥有超 15 个商业化产品,并在 2025 年底实现盈利目标。再鼎医药同样放出 2024 年关键里程碑信息。今年,有 3 款新药有望在国内获批上市,包括艾加莫德皮下注射剂型,用于重症肌无力;瑞普替尼则获批 ROS1 阳性 NSCLC。

此外,再鼎医药计划今年在国内递交多项新药上市申请,包括艾加莫德皮下注射剂型治疗慢性炎性脱髓鞘性多发性神经根神经病(CIDP)以及 adagrasib 二线治疗 NSCLC 等。

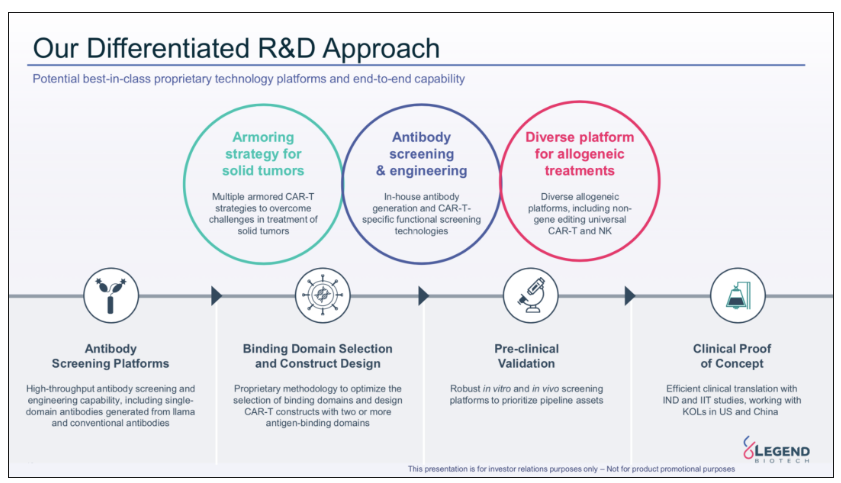

11 传奇生物

传奇生物是一家致力于全球免疫细胞疗法领域的生物医药公司。通过与强生旗下强生创新制药(Johnson & Johnson Innovative Medicine)的合作,该公司首款产品——靶向BCMA的CAR-T疗法西达基奥仑赛已于2022年在美国批准上市。

目前,传奇生物已经建立了 3 个核心技术平台,并搭建了包含 8 个在研产品的研发管线,覆盖血液系统恶性肿瘤和实体瘤。除西达基奥仑赛外,传奇生物当前还有多款在研细胞疗法处于早期临床或临床前阶段,用于血液瘤、实体瘤等疾病的治疗。2023年1月,中国国家药监局(NMPA)已将西达基奥仑赛的新药上市申请纳入优先审评。

同时也对该公司未来的规则作展望。短期来看,继续提高以西达基奥仑赛为代表的产品产能以及效率,CARTITUDE-5 项目计划于今年上半年完成注册,CARTITUDE-6 则继续进行注册工作。长期来看,将 CARVYKTI 用于早期治疗;提高在美国的渗透率,并向全球市场扩张;继续重点关注血液学/肿瘤学领域未被满足的需求;降低成本、扩展生产以及加强外部合作等。

12 康方生物

康方生物创始人在此次大会上进行了演讲,并同步了 2024- 2025 年里程碑信息。根据康方生物官网,该公司已开发30个以上用于治疗肿瘤、自身免疫、炎症、代谢疾病等重大疾病的创新候选药物,19个候选药已进入临床,13项注册性3期临床试验正在开展,3个新药已在商业化销售,4个新药共7项上市申请处于审评审批阶段。

在肿瘤领域,康方自主研发的 6 大双特异性抗体已全部进入临床阶段,2024-2025 年上半年将有多项里程碑进展。在未来 5 年内,康方预计有约 10 款自研新药重磅品种于中国乃至全球上市,并实现商业化。

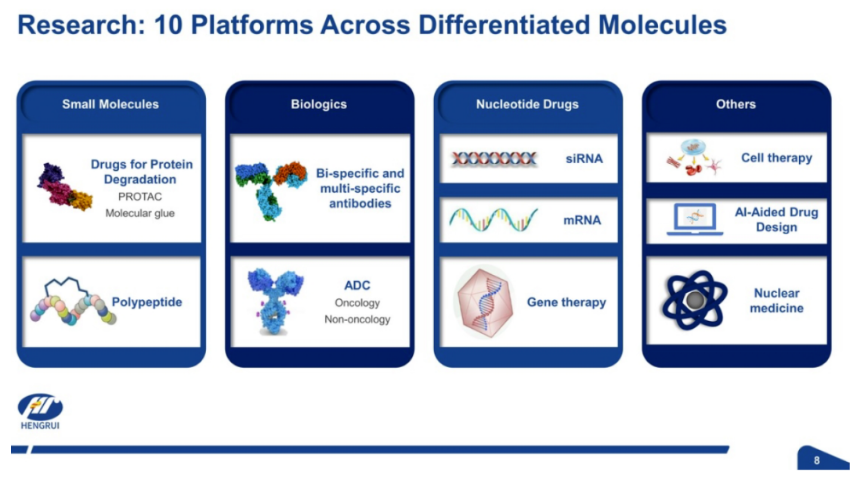

13 恒瑞医药

截至2023年,恒瑞创新转型取得了丰硕成果:15款创新药已成功上市,其中13款是自主研发的1类创新药;270多项临床试验正在国内外开展,每年产生10个FIC/BIC临床前候选化合物,产品管线丰富度、数量及研发效率居于业内领先位置。这一切,都为恒瑞的2024年,打下了重要基础。

在此次大会上, 恒瑞医药重点介绍了KRAS G12D抑制剂、GLP-1小分子两款创新药。在出海合作方面,也开始取得突破,前不久与德国默克达成14亿欧元合作。此次JPM期间,恒瑞长效TSLP抗体授权的Aiolos被葛兰素史克14亿美元收购。

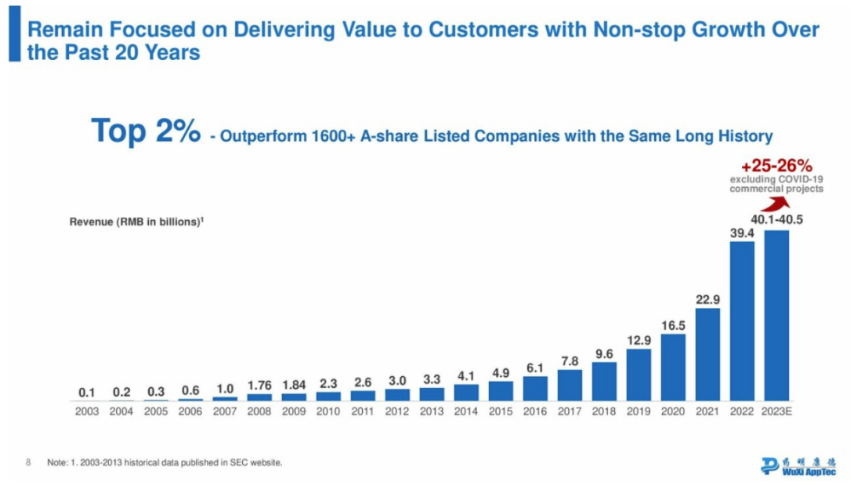

14 药明康德

作为国内的CXO龙头,药明康德在大会主会场发表了演讲。在CRDMO业务模式驱动下,预计2023年度营收、利润数据以及自由现金流均将创下历史新高。

根据该公司在2023年三季度更新的业绩指引,预计全年剔除新冠商业化项目后,整体营收将突破400亿元,同比增长25%~26%,经调整后的non-IFRS净利润也将首次突破百亿元,自由现金流将超过45亿元。

从最新披露的2023年三季报中可以看到,在过去12个月中,药明康德为客户成功合成并交付了超过42万个新化合物,同比增长11%。其中,长尾客户对小分子和新分子种类相关的药物发现服务需求持续增长,新增客户同比增加12%。

1月8日,药明康德宣布将正式投产两个多肽生产车间。公司表示,为更好地满足全球合作伙伴在多肽药物开发方面日益增长的产能需求,公司多肽固相合成釜总体积提升至32,000L,这已是全球最大的产能之一。新产能预计将于2024年底达到完全满产。

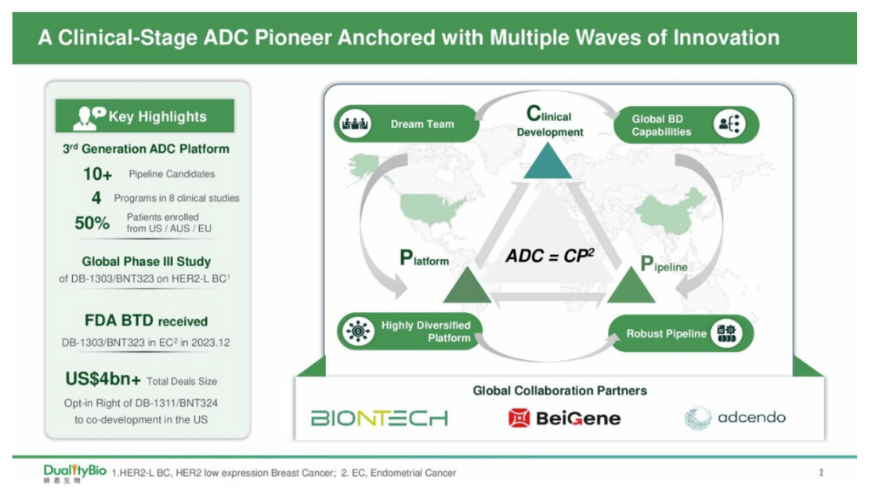

15 映恩生物

映恩生物专注于为癌症和自身免疫性疾病患者研发新一代ADC治疗药物。根据映恩生物公开资料,该公司已经拥有4项临床阶段产品与10多项处于临床前阶段的创新项目, 并在全球启动多个国际多中心关键性临床研究。

映恩生物与BioNTech、百济神州、Adcendo达成授权合作,首发管线HER2 ADC治疗子宫内膜癌已经获得FDA的突破疗法认证。映恩生物同时布局更创新的ADC技术平台,包括双毒素的DUPAC、双抗ADC平台DIBAC、自免ADC平台DIMAC。

2023年,映恩生物与BioNTech公司先后达成多项产品授权合作,针对产品包括靶向HER2的ADC产品DB-1303、靶向Trop2的ADC产品DB-1305等多款ADC产品,其中合作金额最高者达16.7亿美元。