银河娱乐、永利澳门Q3收益均录跌,濠赌板块还值得关注吗?

时间:2019-11-08 16:29:59 热度:37.1℃ 作者:网络

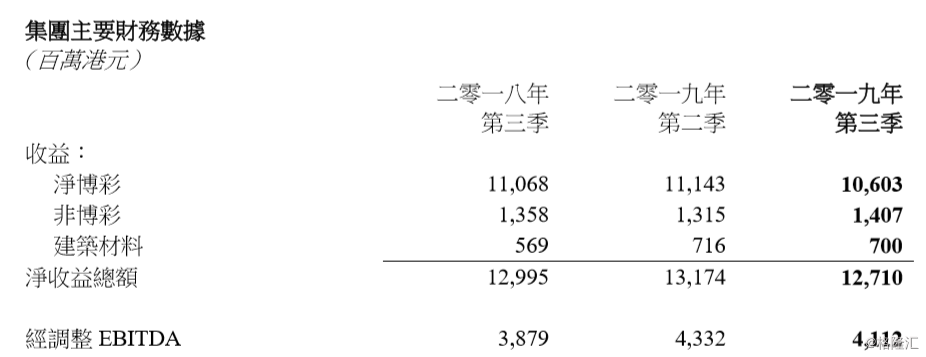

昨日,银河娱乐(00027.HK)及永利澳门(01128.HK)分别公布了公司第三季度主要经营指标业绩报告。第三季,银河娱乐实现净收益127亿港元,按年下跌2%;经调整EBITDA录得41亿港元,同比上升6%。上月25日,银娱还宣派特别股息每股0.46港元。

永利澳门则实现经营收益10.725亿美元,同比下降18.15%;经营溢利1.577亿美元,同比下降39.00%;公司拥有人应占纯利1.037亿美元,同比下降53.58%。

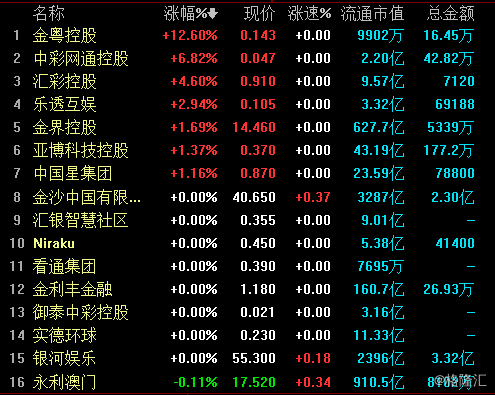

受消息影响,今日收盘银河娱乐及永利澳门股价分别较昨日持平及小幅下跌0.9%,年内涨幅分别为10.84%及2.58%,涨幅在博彩概念股板块中排名中游。

(图源:同花顺)

贵宾厅业务收入均大幅下滑,拖累整体营收

今年第三季度,按业务部门划分,银河娱乐净博彩收益为106.03亿港元,同比下降4.2%;非博彩收益为13.15亿港元,同比下降3.2%;建筑材料收益为7.16亿港元,同比增加25.8%。经调整EBITDA为41.12亿港元,同比增加6%,环比下跌5%。

(图源:公司公告)

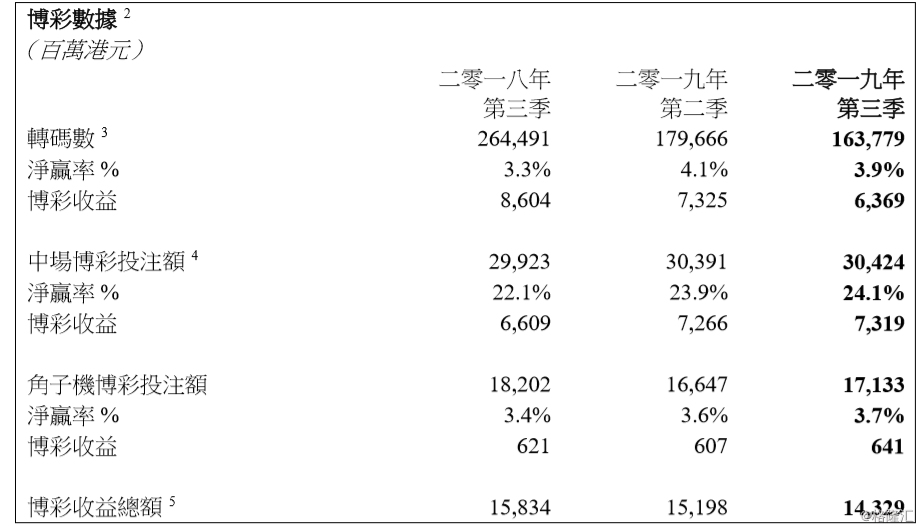

具体博彩经营数据方面,第三季度公司博彩收益总额(未扣除佣金及奖励)为143亿港元,同比下跌10%,环比下跌6%。其中,中场收益总额为73亿港元,同比增长11%;贵宾厅收益总额为64亿港元,同比下跌26%;角子机博彩收益总额为6.41亿港元,同比增长3%。

从博彩收益三大业务分部的表现来看,公司第三季贵宾厅业务呈现较大幅度下滑趋势,而中场收益则较快增长,角子机博彩收益同比有小幅增长。就收益而言,贵宾厅业务的大幅下滑是造成公司博彩收益及总收益下滑的主要因素。

(图源:公司公告)

资产负债表项目方面,截至9月30日,公司持有现金及流动投资为492亿港元,净现金为472亿港元,负债为20亿港元。

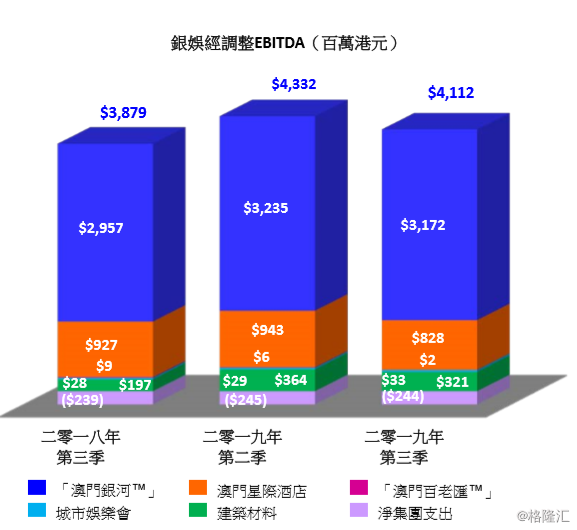

收益及EBITDA方面,银河娱乐收入及盈利主要来自「澳门银河™」。第三季度,其净收益为93亿港元,较去年持,同比下跌2%。经调整EBITDA为32亿港元,同比上升7%,环比下跌2%。EBITDA利润率为34%,同比上升2个百分点。

(图源:公司公告)

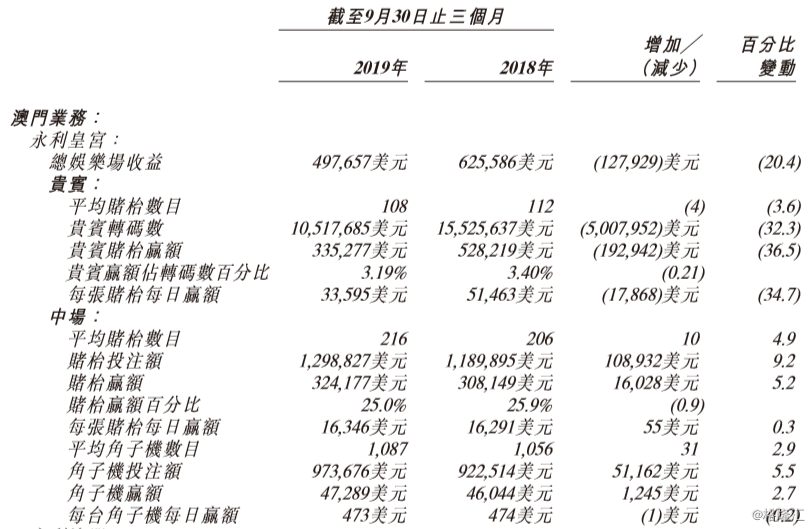

而永利澳门方面,其两大呈报分部永利皇宫及永利澳门当季分别取得收益5.98亿美元及4.74亿美元,同比下跌18.1%及18.2%。其中,娱乐场收益方面,永利皇宫总收益为4.98亿美元,同比下降20.4%,其贵宾厅业务的贵宾转码数及贵宾赌台赢额同比分别下降32.3%及36.5%;中场业务的赌台投注额及赌台赢额则同比分别增加9.2%及5.2%。

永利澳门情况亦相似,娱乐场总收益为4.09亿美元,同比下跌18.8%。其中,贵宾厅业务的贵宾转码数及贵宾赌台赢额同比分别下降42.5%及47.5%。

(图源:公司公告)

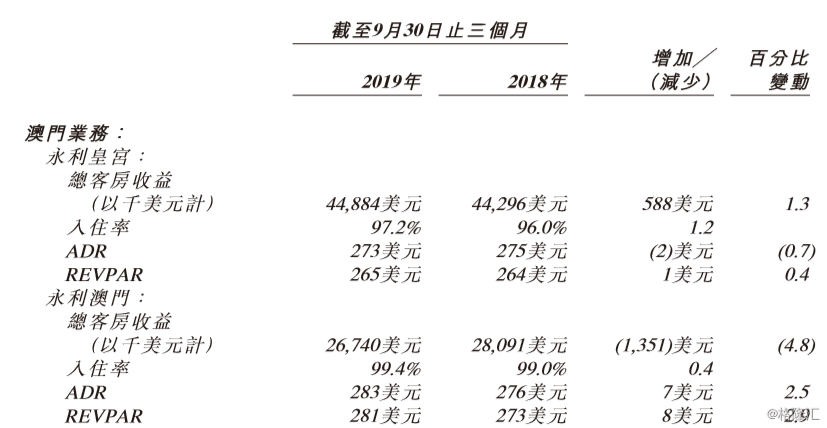

非娱乐场所收益方面,永利皇宫总收益为4488.4万美元,同比上升1.3,入住率为97.2%,同比上升1.2个百分点,但平均每日房租(ADR)273美元同比下降0.7%;永利澳门客房总收益为2674万美元,同比下降4.8%,但入住率、ADR、REVPAR(每间可供使用客房的收益)同比分别上升0.4个百分点(99.4%)、2.5%及2.9%。

公司表示期内收益下降的原因主要是永利澳门部分客房因翻新而暂停提供服务。

除此之外,娱乐、零售及其他收益亦减少510万美元,主要原因是公司自今年第一季起关闭若干自有零售店并转为租赁店铺所致。

总体而言,永利澳门第三季营收出现较大幅度下滑的原因亦与银河娱乐相似:因贵宾厅业务下滑幅度较大导致娱乐场收益出现下降,且娱乐场收益占比总收益较大,从而令营收出现下滑。

(图源:公司公告)

“旺丁不旺财”的澳门博彩业

在以上两家博彩企业收入第三季承压同时,同期访澳旅客却取得可观增长。据银河娱乐公告披露,第三季度内访澳旅客总量按年上升10%至990万人次,其中内地旅客为内地旅客,同比增长10%,来自大湾区的旅客为490万人次,同比增长25%;来自广东省外其他地方旅客占内地旅客数量的53%。

但据澳门博彩监察协调局统计,澳门10月份博彩收入为264.43亿澳门元,同比下降3.2%。今年前十个月,澳门累计录得博彩收入2467.4亿澳门元,同比下降1.8%。

一面是旅澳游客的增加,另一面却是博彩收入的下滑,为什么澳门会博彩业会出现该种“旺丁不旺财”的现象呢?

据天风证券在上月国庆期间的实地调研,澳门赌场人气较旺的地方一般为普通中场,尤其是1000港元以下的赌桌,较高端的中场人均下注额普遍亦较低。VIP贵宾厅相对人则比较少,甚至出现了最低3000港元的赌桌(一般贵宾厅的门槛为一万港元)。

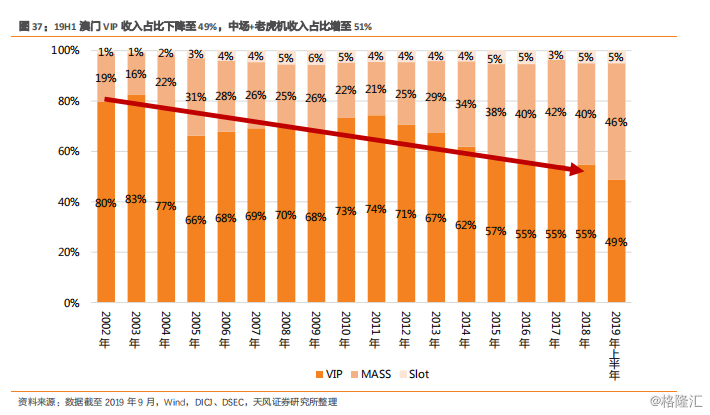

这反映了澳门博彩业VIP贵宾厅向中场业务转型的趋势。

天风证券认为,澳门政府目前在城市定位上在一定程度上在效仿美国拉斯维加斯,欲打造亚洲休闲旅游与会展中心的城市,其旅客消费转型方向亦从“买手表”逐渐变向“买手信”。因而博彩业亦将从依赖高端VIP业务逐步转移向中场及其他非博彩业务。

而该转型从近几年博彩业Mass业务(即中场业务)所占比重不断扩大,及VIP业务所占比例不断下降的趋势亦可见一斑:VIP业务占博彩总收入已由2002年的80%下降至今年上半年的49%,而同期的中场业务收入占比则从19%增至46%。

(图源:天风证券研报)

在该逻辑下,随着澳门基建(如当地今年底开通的轻轨及珠海高铁拱北至横琴段)完善及酒店房间数量的稳步增加(预期将从目前约 38000间增加到约50000间),未来一段时间内访澳旅客将会持续增加。天风证券预测,长期而言计入横琴岛酒店容纳量,澳门每年将可以接待旅客6000万人次。

受此提振,2020 下半年将新开路氹新场的澳博(00880.HK)、轻轨沿线的新濠天地、美狮美高梅、永利皇宫和银河 1/2 期料将能受益。金沙中国(01928.HK)的金沙巴黎人位于口岸边,其非博彩业务及中场业务将有望直接受益于客流的增加。

但短期而言,在宏观经济环境尚不明朗、基建及当地酒店接待能力仍有待提高的大环境西下,再加上博彩业中场业务增量仍未足以覆盖VIP业务收入下降量的情况下,澳门博彩业收入(GGR)或仍将继续承压。

据天风证券计算,目前板块 Forward EV/EBITDA为11.3x,已接近2014至2015年大力反腐期间的10x历史低位。但在短期内,由于基建、VIP持续下滑的影响,人流未能充分转化为现金流,博彩行业“旺丁不旺财”的逻辑仍将持续,对应的濠赌板块公司业绩亦将持续承压。

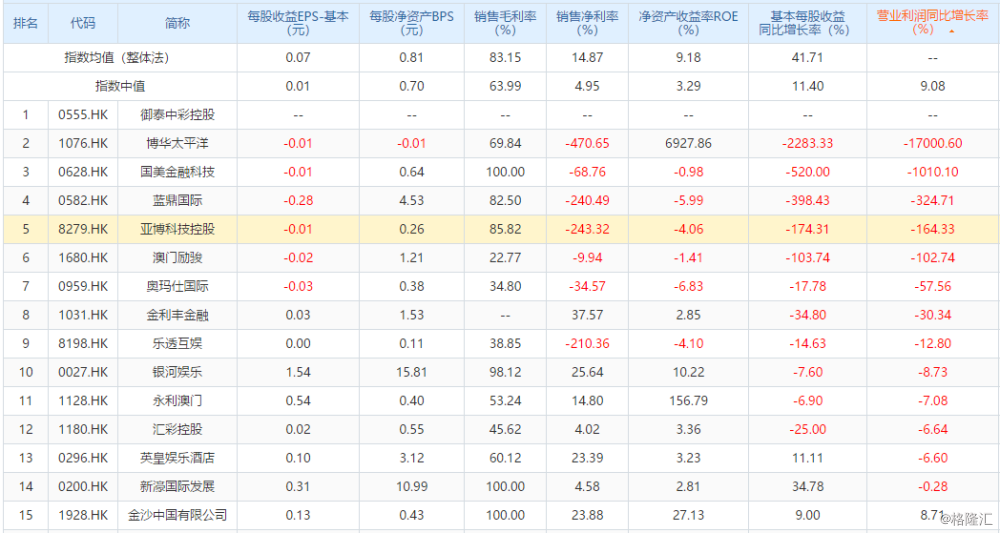

今年上半年,港股博彩概念股中永利澳门、银河娱乐及金沙中国均录得营业利润增速均低于指数平均,而永利澳门、银河娱乐利润甚至同比出现收窄。从第三季两公司披露的业绩来看,该情况仍未得到改善。

结合短期内澳门“卖手表到卖手信”的产业转型仍在持续,其博彩行业中VIP收入或仍将持续下滑且中场业务尚难以弥补缺口,影响整体博彩收入,短期的濠赌股似乎并不能算太好的投资标的。

(图源:同花顺iFind)