原创44亿人参难救紫鑫药业

时间:2019-11-10 11:43:18 热度:37.1℃ 作者:网络

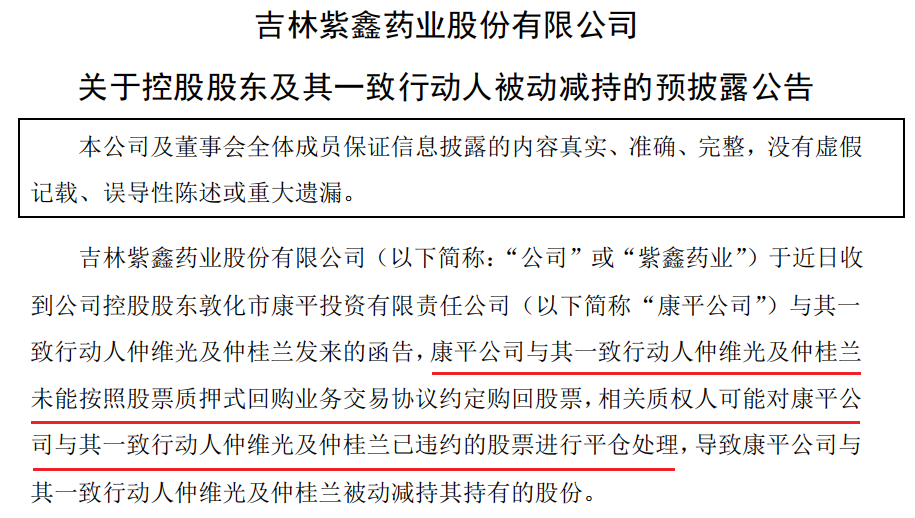

11月7日,紫鑫药业(002118.SZ)再次公告了大股东股票质押可能被强行平仓的消息,而这已经不是第一次了,近一年来大股东似乎陷入了债务危局,除了难以按照约定回购股票,8月还两次被法院列为执行人。

而困难的,不只是大股东一个人,紫鑫药业也是自身难保,业绩不断下滑,难有现金流入,超过7成流动资产都是积压的存货,资产结构不容乐观,另一方面,大量借款又导致债务规模不断攀升,随之而来的利息费用又在缠食着净利润,多年基业显得颤颤巍巍。

大股东的债务危机

据了解,紫鑫药业主要从事中成药和人参产业,并在拓展基因测序仪器和工业大麻领域。

紫鑫药业财报显示,其实控人为郭春生及其家属,敦化市康平投资有限责任公司为紫鑫药业控股股东,仲维光、仲桂兰为康平投资一致行动人。截至11月7日,郭荣、仲桂兰分别持有康平投资42.42%、34.84%股权,另外康平投资、仲桂兰、仲维光直接持有紫鑫药业37.45%、4.61%、4.83%股权。

11月7日,紫鑫药业的一纸公告戳破了大股东的债务危局,公告显示,近期康平公司及其一致行动人仲维光、仲桂兰未能按照股票质押式回购业务交易协议约定购回股票,相关质权人将对违约股票进行平仓处理,再此公告发布之日起15个交易日后的6个月内减持紫鑫药业不超过6%的股份。

事实上,大股东的债务危机早已不是一两天的事情了,从公告来看,康平投资、仲维光、仲桂兰所持紫鑫药业100%股权都处于质押状态,合计占公司总股本46.87%。

另外,2018年10月以来,紫鑫药业已发布过十余条减持公告,大股东多次被迫减持。

值得一提的是,据天眼查数据显示,7月9日因未按时履行法律义务,康平投资两次被延边朝鲜族自治州中级人民法院列为被执行人,执行标的合计为5.38亿。

业绩走入下坡,大额现金流净流出

不止是大股东,紫鑫药业本身也是自顾无暇。

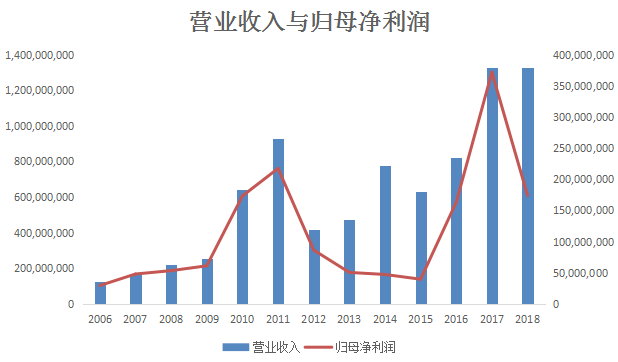

近日,紫鑫药业发布了三季报,营业收入为1.99亿,同比下降54.28%,归母净利润仅1545.76万,同比下降70.56%,而扣除非经常性损益后,归母净利润则亏损1597.02万,同比下降133.16%。

事实上,2017年以后紫鑫药业的业绩就开始走了下坡路,2018年实现营业收入13.25亿,但已停止增长,归母净利润仅1.74亿,不足2017年的5成,2019年以来更是难以止损,每季营收都较上年同期下降40%左右,归母净利润则下降7成左右,三季报更是已经亏损。

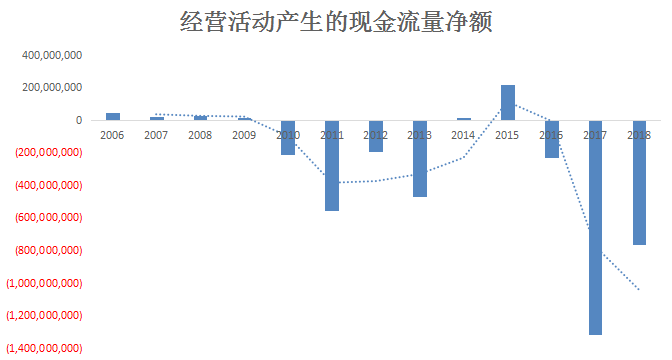

不仅业绩不好,现金流也一直是流出的状态。上市以来,大半时间紫鑫药业经营活动产生的现金流都是入不敷出的,通常净流入的年份现金流净额都非常少,而流净出的年份现金流净额却非常之大,2017-2018年分别净流出13.21亿和7.67亿。

2019年以来,现金流情况并未有所好转,依然在大量流出,虽然三季报经营活动现金流量净额为为9405.45万,但还是较上年同期下降123.04%,而2019年整体现金流量依然是净流出4.75亿,较上年同期减少78.26%。

从三季报的注释来看,紫鑫药业受业绩下滑影响,营收、净利润双双下降,销售货物减少导致现金流入减少,而同时有更多地支付前期收到的经营业务保证金以及支付柜台租赁费,整个记入“支付的其他与经营活动有关的现金”较上年同期增加了1.13亿,增幅达90.92%。

超60亿积压存货藏猫腻

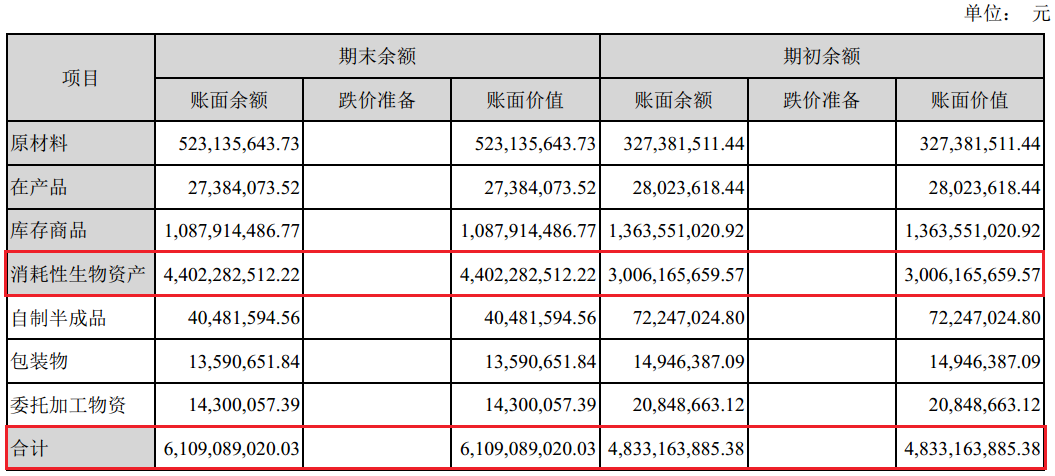

值得一提的是,紫鑫药业账面上仅余1243.89万货币资金,而上年末时还有1.3亿,即使较半年报时也下降了74.12%,另外,紫鑫药业还有61.2亿存货,占整个流动资产72.97%,这可不是一个好的资产结构。

猫妹回看了一下历史情况,2011年以后紫鑫药业就一直存在存货积压的问题,不过2015年前还控制在20亿以内,2017年就翻了一番达到48.33亿。

奇怪的是,即使2017年看起来业绩有不错的增长,但存货已经积压了太多,2018年紫鑫药业业绩不仅没有增长反而略有下滑,但是存货再次增加12.76亿,增幅达26.4%,此后紫鑫药业的存货基本没有减少,一直维持在61.2亿。

仔细看一下紫鑫药业存货的构成能发现,截止2018年末,61.09亿的存货中有44.02亿为“消耗性生物资产”,占全部存货7成以上,而消耗性生物资产中几乎全部为林下参,仅不到1%为人参种苗。

不仅如此,2018年紫鑫药业林下参存货数量较上年增加了46.54%,全部由子公司紫鑫红石种养殖有限公司购买所致,而矛盾的是,2018年紫鑫药业人参产品毛利率大幅下降25.54%,2019年上半年,虽然毛利有所回升,但销量还是同比减少50.7%。

值得一提的是,2018年紫鑫药业向前五名供应商采购金额占全年采购金额的83.29%,不过紫鑫药业并没有公布具体的供应商名单。

高额财务费用,“雪球”越滚越大

大股东债务危机的同时,业绩不增反降的紫鑫药业也是捉襟见肘。

上面也提到,支付借款、票据款和原材料采购款后,紫鑫药业的货币资金大幅减少,紫鑫药业的债务负担可是一点都没有减少,三季报显示,目前依然有34.54亿短期借款。

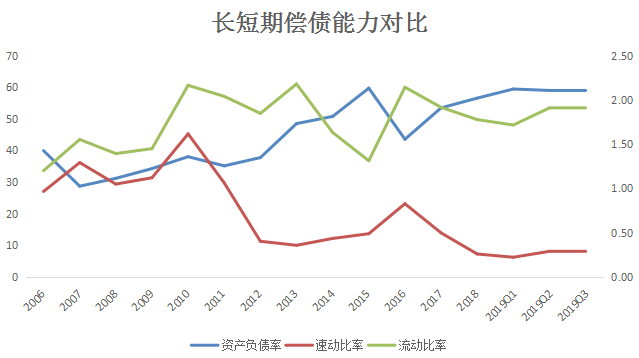

自2006年上市以来,紫鑫药业的资产负债率也是一路飙升,到2019年三季度已达到58.99%,几乎翻了一倍,从以往猫妹写药企的情况来看,接近60%的资产负债率在整个行业来看也是比较高的。

而比长期偿债能力更让人担心的,是紫鑫药业短期偿债能力。

虽然看起来流动比率甚至还有上升趋势,三季度也达到1.91,维持在很健康的水平,但正如上面提到的,紫鑫药业的整个流动资产中,7成以上都是存货,变现能力很弱。

在剔除掉这样难以变现的资产后,紫鑫药业的速动比率仅仅只有0.3,也就是说每1元的短期债务仅有0.3元强流动性资产做保证,像大股东一样出现还不了债的风险非常大。

三季报显示,紫鑫药业账面还有34.54亿短期借款以及16.58亿长期借款,合计超过50亿带息债务又在不断产生利息,财务费用进一步挤压着紫鑫药业的利润空间。

三季度紫鑫药业产生6961.14万财务费用,前三个季度合计产生财务费用2.13亿,要知道,紫鑫药业第三季度的营收也才不过2亿元,而前三季度归母净利润合计更是只有7337.18万,扣非净利润更少,只有2705.5万。

不管怎么看,紫鑫药业的大厦都显得岌岌可危,业绩下降难以获得现金流入,维持经营只能不断借入资金,而借入资金又要产生大量的利息费用,缠食净利润,又疲于应对。