知荐|一文了解燃料电池的前世今生

时间:2019-11-10 21:27:46 热度:37.1℃ 作者:网络

作者 | 马鸿凯

来源 |北汽投研

“有人将2018年定义为中国氢能发展的元年,从行业圈内默默发展,到渐渐走近大众视野,氢能被誉为21世纪最有前景的替代能源,各大企业争相抢占氢能赛道。氢能迅速的进入大众视野,不是偶然,而是能源转型的必然。”

1

壹

燃料电池简史

纵观历史,氢能源技术并非新鲜事物,世界上许多国家都将氢能源作为战略性能源来发展。

1776年氢气首先被英国科学家亨利·卡文迪许(Henry Cavendish)认定为一种独特的元素,因为锌金属与盐酸反应后产生氢气。

1838年瑞士化学家 Christian Friedrich Schoenbein发现燃料电池效应,结合氢气和氧气产生水和电流,并刊登在当时著名的科学杂志。

1839年英国物理学家威廉‧葛洛夫于2月把理论证明刊登于《科学的哲学杂志与期刊》,其后又把燃料电池设计草图于1842年刊登,他因其成就获得了“燃料电池之父” 的称号。

1889年L.Mond 和C.Langer 以铂为电催化剂,以钻孔的铂为电流收集器组装第一个使用空气和工业煤气的燃料电池装置。

20世纪50年代英国剑桥大学的 Francis T. Bacon 建造了第一个实用的氢-空气燃料电池 5千瓦(kW)系统为焊接机提供动力。同年,由哈利·伊律格(Harry Ihrig)领导的团队也制造出15千瓦的燃料电池驱动系统。

20世纪60年代燃料电池首次应用在美国航空航天管理局(NASA)的阿波罗登月飞船上作为辅助电源,为人类登月球做出了积极贡献,这也标志着燃料电池由实验室阶段开始转入军用阶段的应用。

1966年通用汽车推出了全球第一款燃料电池汽车Electrovan,该车动力系统由32个串联薄电极燃料电池模块组成,持续输出功率为32千瓦,峰值功率为160千瓦,完美诠释了燃料电池技术的可行性潜力。之后各大车厂均纷纷展开燃料电池汽车的研究。

2000年之前燃料电池汽车产业发展氢燃料电池汽车概念设计及原理性认证阶段,以概念车形式推出氢燃料电池汽车。

2000-2010年是燃料电池汽车示范运行验证、技术攻关研究阶段。

2010-2015年是燃料电池汽车性能提升阶段,这一阶段燃料电池的汽车功率密度、寿命取得进步,在特定领域商业化取得成功,在物流运输等领域率先使用,初步实现特定领域用车商业化。

2015年之后燃料电池汽车进入商业化推广阶段,以Mirai和Clarity的上市代表着面向私人乘用车领域开始销售,正式进入商业化阶段。

燃料电池技术发展阶段

燃料电池根据技术原理大致可以分为5类:碱性燃料电池、磷酸燃料电池、熔融碳酸型燃料电池、固体氧化物燃料电池、质子交换膜燃料电池。

第一代燃料电池技术碱性燃料电池(AFC)是最早开发的燃料电池技术,在20世纪60年代就成功的应用于航天飞行领域。磷酸型燃料电池(PAFC)是目前最为成熟的应用技术,已经进入了商业化应用和批量生产。由于其成本太高,目前只能作为区域性电站来现场供电、供热。

第二代燃料电池技术熔融碳酸型燃料电池(MCFC)主要应用于设备发电。

第三代燃料电池技术固体氧化物燃料电池(SOFC)以其全固态结构、更高的能量效率和对煤气、天然气、混合气体等多种燃料气体广泛适应性等突出特点,发展最快,应用广泛。

第四代燃料电池技术质子交换膜燃料电池(PEMFC)具有较高的能量效率和能量密度,体积重量小,冷启动时间短,运行安全可靠,正逐渐拓展其商业应用。

燃料电池技术的研究与开发已取得了重大进展,技术逐渐成熟,并在一定程度上实现了商业化。作为21世纪的高科技产品,燃料电池已应用于汽车工业、能源发电、船舶工业、航空航天、家用电源等行业,受各国政府的重视。

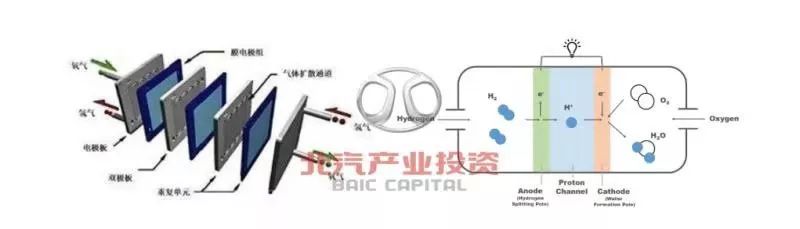

质子交换膜燃料电池电池结构

以燃料电池中最典型的质子交换膜燃料电池为例,质子交换主要起隔绝正负极的作用,相当于蓄电池中的隔膜和电解质。质子交换膜紧邻催化剂层,相当于实验室中的电极,是将燃料和氧化剂分开进行电化学反应的场所,是整个电池的核心。催化剂层外是扩散层,扩散层既有收集电流的作用,也是气体扩散和电流通道。

电池工作时,电池内部负极供给燃料(氢气),正极供给氧化剂(空气),使氢气在覆盖有催化剂的质子交换膜作用下,在阳极催化分解成质子(氢离子)和电子,氢离子进入质子交换膜中达到正极,电子不能通过质子交换膜达到正极,而是沿外部电路移向正极,用电的负载就接在外部电路中发电。在正极上,空气中的氧同电解液中的氢离子吸收抵达正极上的电子形成水并释放热量。

燃料电池对比

在各种燃料电池技术中, 综合考虑工作温度、催化剂稳定性、电效率、比功率/功率密度等技术指标, 综合性能最适于乘用车/大多数商用车应用的燃料电池技术是质子交换膜燃料电池技术。

燃料电池在各领域的应用

2

贰

燃料电池概况

(一)专利分布

总体上看,日本、美国、中国、韩国和德国是燃料电池技术主要专利申请国,日本作为全球专利排名第一的国家,在多个关键技术上均处于绝对领先地位,技术最为全面且没有明显的短板,对控制技术尤为重视。美国专利数量排名第二,数量上与日本存在较大差距,但各关键技术发展比较均衡。我国专利数量排名第三,技术上比较重视电极和催化剂的研发,在专利技术布局上存在短板。排名第五的德国,比较关注制氢、储氢以及燃料电池加热、冷却技术。

世界各国燃料电池专利数量及其分布

(二)燃料电池与锂离子电池对比

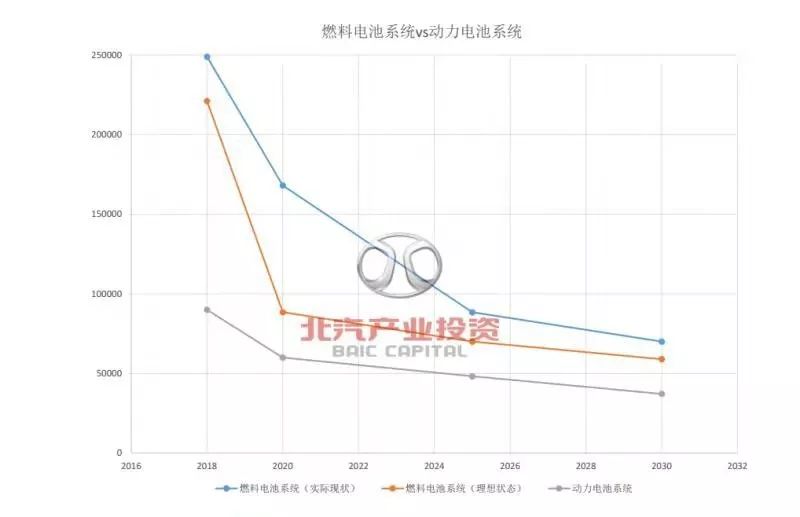

(三)燃料电池系统与动力电池系统对比

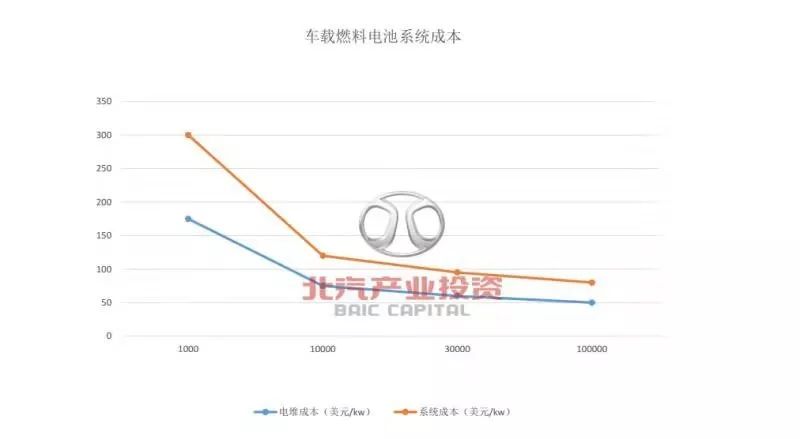

目前车载燃料电池系统产量尚处于初级阶段,系统成本达300美元/kw,预计当量产规模达10万台时,成本将大幅降至80美元/kw。

车载动力电池 (以宁德时代为例)目前成本为1.2元/wh, 随着生产工艺的提升,至2021年成本约可降至0.73元/wh。

车载动力系统成本趋势

北汽产投根据如下依据和假设,对于车载燃料电池系统和动力电池系统成本做了测算:

(1)1美元兑人民币为6.7元;

(2)燃料电池系统以Mirai的系统功率为例,110kW,续航里程700km;

(3)动力电池系统以特斯拉Model 3的电池容量为例,75kWh,续航里程600km;

(4)理想状态预测:2020年,根据各地区规划,欧洲燃料电池汽车50万台,日本达4万台(丰田提出2020年,其燃料电池汽车销量达3万台以上),韩国达1万台,其量产规模应达1万台/年;2030年,日本达80万台,韩国达63万台,中国达百万台,由此量产规模应达10万台/年;

(5)实际现状预测:2019年上半年,国内主要燃料电池系统生产商量产水平为百台/年,燃料电池汽车尚处于示范应用阶段,我们预测量产水平将至少后推5年。

(四)燃料电池汽车与电动汽车对比

燃料电池汽车与电动汽车对比

(五)燃料电池汽车市场规模

至2030年,我国燃料电池汽车占比约5%,销量达100万台,市场达千亿,其中电堆、储气罐、电机均超百亿规模。

燃料电池汽车市场规模

3

叁

产业链各节点近况

(一)燃料电池产业链

燃料电池产业链上游包含产氢、储氢、运氢和加氢;中游包括系统总成、循环泵、空压机、储氢瓶、电堆等;下游包括交通运输端、固定式电源端和移动式电源端。

燃料电池产业链

(二)制氢

制备氢气的几种主要方式包括化石燃料制氢、化工副产制氢、电解水制氢和新型制氢方法:

化石燃料热化学重整制氢:目前氢气的主要来源,全世界每年生产出约6000万吨氢气,其主要来自于天然气分离,虽然这种方法成本低、技术较成熟、已形成规模经济,但其存在不可持续、不环保的缺陷、提纯成本较高,广泛用于我国的化工生产中,但运用于燃料电池提纯成本较高 。

化工副产制氢:目前燃料电池氢气主要来源,主要包括氯碱工业副产气、煤化工焦炉煤气、合成氨产生的尾气、炼油厂副产尾气中进行提纯制氢,成本相对较低且对环境友好,现阶段满足下游燃料电池的生产需求,是目前比较适合的生产方式。

电解水制氢:虽然高效低碳可持续,且技术已成熟,但高成本是目前技术的使用障碍。根据能源日参的统计,预计未来5-10 年电解水制氢有望能够实现盈利。

我国燃料电池的短期内化工副产氢产能足够满足氢燃料汽车需求。根据规划,2020年,燃料电池汽车达5000台,2025年5万台,2030年百万台,根据公开资料,若供给丰田Mirai(每天加2.5公斤氢气行驶350公里),2020年、2025年、2030年需氢量分别为0.46万吨、4.6万吨、92万吨。氢气主要来源于氯碱工业副产氢。长期清洁能源转换来看,来自可再生能源的电解水制氢是最终的可再生方案。

不同制氢路线的经济规模和制氢成本比较

1、氯碱副产氢

氯碱副产氢气以饱和食盐水(NaCl)为原料,通过电解饱和氯化钠溶液制取烧碱、氯气和氢气,化学方程式如下:

目前氯碱副产制氢的成本主要由氯碱离子膜、催化剂和设备组成。目前我国氯碱离子膜主要依赖进口国产也占据一定份额,主要为杜邦公司、旭化成、东岳集团、蓝星化工、上海氯碱化工;催化剂生产商为贵研铂业;设备制造商为富瑞特装、鸿达兴业。

氯碱副产制氢工艺流程中,烧碱反应装置需求已基本饱和。高纯度氢气提纯目前以PSA工艺为主,高效的提纯设备未来具有一定市场空间,以满足化工副产氢产量需求。

2、电解水产氢

①碱性条件:

阴极:4H2O+4e-=2H2↑ +4OH-

阳极:4OH--4e-=2H2O+O2↑

②酸性条件:

阴极:4H++4e-=2H2↑

阳极:2H2O-4e-=O2↑ +4H+

电解水制氢最清洁、最可持续的制氢方式,并将成为燃料电池发展中最具潜力的制氢方法之一。

目前商品化的水电解制氢装置的操作压力为0.8~3Mpa,操作温度为80~90℃,制氢纯度达到99.7%,制氧纯度达到99.5%。水电解制氢的关键是如何降低电解过程中的能耗,提高能源转换效率。电解水制氢一般都以强碱、强酸或含氧盐溶液作为电解液。

目前商用电解槽法,以电网取电制氢气,能耗水平约为4.5~5.5kwh/Nm3H2,能效在72%~82%之间。折算下来,水电解制氢成本相当于30~40元/kg,用电解法生产气态氢的价格比汽油约高65%,如果生产液态氢,则比汽油高约260%以上。当前制氢技术比较发达的日本,主要采用的制氢方法就是电解水制氢,该方式的制氢产能占总制氢产能的63%。

3、可再生能源制氢

统计数据显示,2017年我国弃光弃风量为千亿千瓦时,理论上约能产生343万吨氢气,可以满足约374.2万辆燃料电池车用氢量。

但目前关于弃风、弃光电解水受政策因素制约明显,张家港作为国家级可再生能源示范区,率先在弃风弃光制氢进行试点。

可再生能源电解制氢潜力

4、新型产氢方法

(1)热化学循环水分解制氢

热化学循环水分解制氢可耦合核能、太阳能甚至是工业废热进行高效制氢,每一步反应条件温和,理论上不会排放任何污染物;若能在高温耐腐蚀材料等方面实现突破,将是最有希望实现工业化规模应用的技术方式。根据循环过程中使用过的不同物质,一般将热化学循环水分解制氢分成4大类:金属氧化物体系、金属卤化物体系、含硫体系以及电解-热化学联合的杂化体系。

(2)生物质制氢

生物制氢是指生物质(农业和森林残余物、工业和城市垃圾、有机物废弃材料等)通过气化或热解或生物过程制成氢。理论上可以实现废物利用,具有清洁、节能和不消耗矿物资源等特点。技术上,生物质制氢分为三类:生物质热裂解制氢、生物质气化制氢、生物质超临界水气化制氢。

生物质热裂解制氢:生物质热裂解是在高温和无氧条件下对生物质的热化学过程。催化剂的使用能加速生物质颗粒的热解速率,降低焦炭的产量,达到提高效率和产氢质量的目的。目前用于生物质热裂解的催化剂主要有Ni基催化剂、沸石、K2CO3、Na₂CO3、CaCO3以及各种金属氧化物如Al₂O3、SiO2、ZrO2、TiO2等。热裂解得到的产物组成类似合成气,主要含氢和其它碳氢化合物(如甲烷、一氧化碳、二氧化碳等),可以通过重整和水汽置换反应提高氢的产量。

生物质气化解制氢:生物质气化是在高温下(约600~800℃)对生物质进行加热并部分氧化的热化学过程。气化和热裂解的区别在于裂解是在无氧条件下进行的,而气化是在有氧条件下对生物质的部分氧化过程。首先,生物质颗粒通过部分氧化生成气体产物和木炭,然后,在高温蒸汽下,木炭被还原,生成CO、H2、CHA、CO2以及其它碳氢化合物。对于生物质气化技术,最大的问题在于焦油含量。焦油含量过高,不仅影响气化产物的质量,还容易阻塞和粘住气化设备,严重影响气化系统的可靠性和安全性。

生物质超临界水气化制氢:水的临界温度是647K、临界压力为22.1 MPa,当水的温度和压力超过临界点时就被称为超临界水。在超临界水中进行生物质的催化气化,生物质的气化率可达100%,气体产物中氢的体积分数甚至可以超过50%,并且反应不生成焦油、木炭等副产品,不会造成二次污染。但由于在超临界水气中所需温度和压力对设备要求比较高,这方面的研究还停留在小规模的实验研究阶段。

(三)储氢

储氢方式根据机理分,可分为物理储氢和化学储氢,其中物理储氢包括高压气态储氢、低温压缩储氢和液态储氢,化学储氢是通过化学可逆吸附或形成共价态化合物的形式储存。目前另一种主流的分类方法是根据氢气的状态,分为气态储氢、液态储氢和固态储氢。

不同储氢方法

1、气态储氢

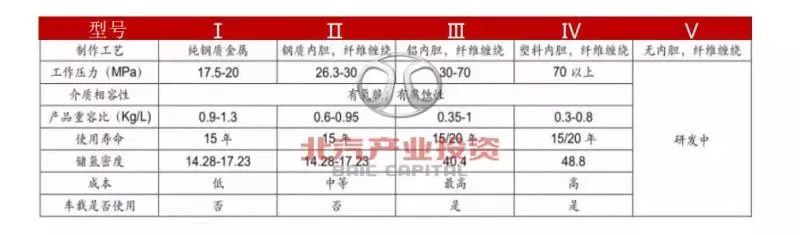

高压气态储氢技术是指在高压下将氢气压缩,以高密度气态形式储存,是我国发展最成熟、最常用的储氢技术。储罐在35~70MPa。有四类:全金属气瓶(Ⅰ型) 、金属内胆纤维环向缠绕气瓶(Ⅱ型)、金属内胆纤维全缠绕气瓶(Ⅲ型)、非金属内胆纤维全缠绕气瓶(Ⅳ型) 。

气态储氢技术分类

如果生产规模由1万套/年提升至50万套/年,车载氢系统总成本将下降38%,其中储氢瓶与辅助系统成本下降幅度分别为20%/64%;碳纤维成本占比由45%上升至62%,成为影响最大的成本要素;

以6061铝合金为内胆外面全缠绕碳纤维,我国已开发35MPa和70MPa。氢瓶能否承受70MPa的压力主要取决于碳纤维铺层,而目前能够批量稳定供应的只有日本东丽一家,价格高昂,一直为业内所担忧。

车载储氢系统成本

2、液态储氢

低温液态储氢将氢气以液态的形式储存,液氢是一种高能、低温的液态燃料,其沸点为-252.65℃、密度为0.07 g/cm3,其中密度是气态氢的845倍,体积能量密度是高压气态氢的数倍。

有机液态储氢:烯烃、炔烃或芳香烃等储氢剂和氢气产生可逆反应实现加氢和脱氢。

3、固态储氢

金属氢化物储氢适用于对重量不敏感领域,该技术利用过渡金属或稀土材料与氢反应,以金属氢化物形式吸附氢,然后加热氢化物释放氢。当金属单质作为储氢材料时,能获得较高的质量储氢密度,但释放氢气的温度高,一般超过 300 ℃。为了降低反应温度,目前主要使用 LaNi5 、Ml0.8 Ca0.2 Ni5 、Mg2Ni、Ti0.5V0.5Mn、FeTi、Mg2Ni 等 AB5 、A2B、AB 型合金,合金储氢材料的操作温度均偏低,质量储氢密度为1%~4.5%。

由于储氢合金具有安全、无污染、可重复利用等优点,已在燃气内燃机汽车、潜艇、小型储氢器及燃料电池车中开发应用。浙江大学成功开发了燃用氢-汽油混合燃料城市节能公共汽车,其使用的是Mg0.8Ca0.2Ni5合金储氢材料,在汽油中掺入质量分数为4.5%的氢,使内燃机效率提高14%,节约汽油30%。日本丰田汽车公司采用储氢合金提供氢的方式,汽车时速高达150 km/h,行驶距离超过300公里。

不同储氢方法标的公司

(四)中游产业

燃料电池系统结构

1、燃料电池系统

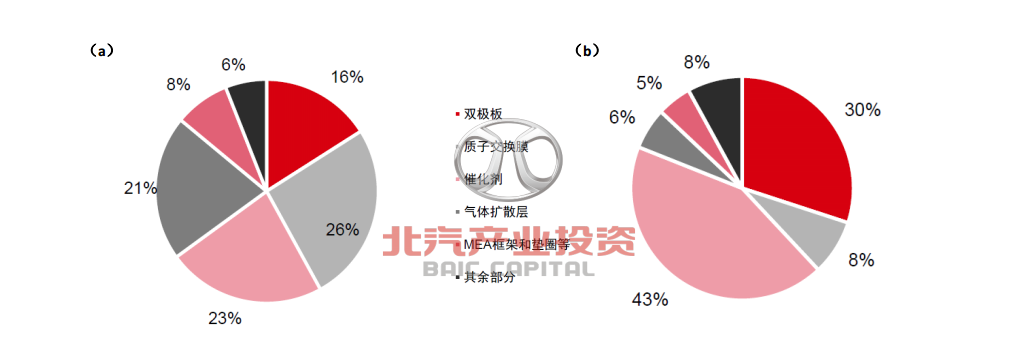

当前燃料电池最大的问题是成本高,其中膜电极成本占比约为70%。燃料电池实现量产,膜电极中的质子膜和空气扩散成成本将成指数型下降。而催化剂成本主要取决于金属催化剂的用量和可替代性催化剂的出现。

燃料电池成本比例

(a)年产1000套;(b)年产50万套

目前我国氢燃料电池产业仍处于发展的初级阶段,国内氢燃料电池技术跟国外先进水平有一定差距,产业链发展不完善,核心零部件依赖进口。因此突破技术瓶颈提升企业技术水平,实现高端原材料和核心零部件国产化,就成为了中国氢燃料电池产业发展的关键。

国内外燃料电池技术对比

2、 膜电极

膜电极通常由气体扩散层、催化剂和质子交换膜通过热压工艺制备而成,是保证电化学反应能高效进行的核心,它不但影响电池性能,还对降本、提高比功率、比能量起关键作用。

北京世纪富原开发出横板涂敷法,在一片质子交换膜上制作多个膜电极的氢燃料电池,由一片质子交换膜、多个催化层和多个扩散层组成多个膜电极,由多个膜电极和多个导流板组成多个发电单元;北京太阳能新技术公司研制出陶瓷型无机复合材料厚膜电极。武汉理工新能源、新源动力、浙江高成绿能、苏州擎动也在研发生产氢燃料电池膜电极。从列表中可以看出,我国的膜电极功率密度最高达到1.0 W/cm2,与国际水平的1.8W/cm2仍有差距。

膜电极主要企业

3、质子交换膜

质子交换膜目前主流趋势是全氟磺酸增强型复合膜,质子交换膜逐渐趋于薄型化,由几十微米降低到十几微米,降低质子传递的欧姆极化,以达到更高的性能。开发低铂、高反应效率的CCM型(搭载催化剂的交换膜)薄催化层膜电极是目前质子交换膜燃料电池开发的重要技术方向。

(五)下游产业

氢燃料电池主要应用于三大领域:固定式领域、便携式领域、交通运输领域。2018年,全球燃料电池应用,以交通领域应用为主达562.6MW占70%,固定式应用为239.8MW,约占30%,便携式应用由于电堆的成本、氢气储存、加氢不便利等问题,应用尚处于探索阶段。

燃料电池在各领域的应用及2018年全球燃料电池应用占比

1、固定式应用

固定式燃料电池市场中规模较大的系统和规模较小的系统获得市场的青睐。在全球各地市场的力量都差异极大。政府的支持、监管和金融手段,依旧关键。韩国和日本政府推出了诸多措施推动固定式燃料电池发展,美国主要依赖能源采购协议的使用打开了部分市场。

小型分布式系统:长期以来,商业规模的系统(约3KW和以上)被认为比住宅系统更经济。由日本东京燃气公司与松下集团共同研发的 ENE-FARM 项目正式投入大范围商业实施并得到政府大力支持,截止2017年销售数量超过20万套固态燃料电池系统,日本计划在2020年前安装140万套系统,而2030年要提高到530万套。借助ENE-FARM计划,各公司的燃料电池技术也得到了大幅提高,松下的第五代系统耐久性从70000hrs达到了90000hrs同时重量下降了12kg~65kg。

大中型分布式系统:韩国大力推行固定燃料电池,将重点放在更大的固定式系统上。大型燃料电池装置将帮助韩国主要电力公司推进能源可再生的目标。2017韩国电力公司与SolidPower公司签署技术协议,合作10KW机组。

固定式燃料电池主要供应商

2、便携式应用

电网外的电力通常是昂贵且不可靠的。电力需求通常是小且短暂,通过降低燃料或维护成本、延长运行时间或提高可靠性,后期来看,燃料电池可能会具有一定的市场份额。目前便携式应用主要集中在特种军用设备和少量消费用充电设备。

便携式燃料电池主要供应商

3、交通运输

燃料电池汽车在各领域的普及分析

市场特点:2018年产量增长27%,销量增长45.7%

我国燃料电池汽车产量“翘尾现象”明显,2018年12月燃料电池汽车销量达到665量,不排除地方政府为完成任务,采购燃料电池汽车的情况发生。

2018年中国燃料电池汽车产销均完成1527辆,包括1418 辆燃料电池客车以及109 辆燃料电池货车,而国内商用车销量为437.1 万辆,燃料电池汽车渗透率仅0.03%,未来发展空间可观。

燃料电池汽车销量

我国燃料电池乘用车和客车与国外差距较大。主要体现在燃料电池动力系统电机功率偏低,需要额外电池功率补充。

燃料电池乘用车参数对比

燃料电池客车参数对比

(六)各地产业现状

燃料电池产业相关公司数目来看,广东省、江苏省、山东省位居前三,上市公司数量来看,广东省最多,江苏和北京次之。

4

肆

投资价值

* 制氢领域以能源企业参与为主,中小型高新技术企业主要集中在水电解领域;

* 储氢有诸多标准待确定商议,技术领先的企业更具潜力;

* 燃料电地系统的功率和成本为关键因素,保证品质的情况下实现国产化(技术落地)的企业将首先腾飞;

* 商用车将先在特定领域实现应用,创新汽车后市场应用成为关键。

产业链各环节投资价值分析

作者马鸿凯:北京汽车集团产业投资有限公司研究与发展部研究经理,剑桥大学化学工程系博士,曾先后在剑桥大学化工系和浙江省发展规划研究院开展研究工作。

现从事汽车产业前瞻问题与战略投资研究。