A档案|华铁股份收购山东嘉泰案存疑:交易方涉嫌关联交易前夕“突击入股”,业绩承诺6.27亿遭质疑

时间:2019-11-01 18:41:48 热度:37.1℃ 作者:网络

30日晚间,华铁股份发布2019年第二次临时股东大会公告显示,当天下午采用记名投票表决方式表决,结果显示,针对《关于现金收购山东嘉泰交通设备有限公司51%股权暨关联交易的议案》经合法表决通过。然而,华铁股份这一现金收购案却存在标的公司股东涉嫌关联交易前夕“突击入股”,业绩承诺同增2.3倍,竞争优势不明等问题。在公司现金流并不充足的情况下,公司向银行贷款6亿元,如果标的公司业绩承诺无法完成,一旦商誉减值风险发生,将会对企业经营带来巨大影响。

涉嫌关联交易前夕“突击入股”

近日,仅变更实际控制人不过一个月时间,华铁股份发布公告称,拟以9.69亿元收购山东嘉泰交通设备有限公司(以下简称“山东嘉泰”)51%股权,其中,购买菏泽合兴轨道交通合伙企业(有限合伙)(以下简称“菏泽合兴”)持有的山东嘉泰35%股权,购买菏泽昌盛轨道交通合伙企业(有限合伙)(以下简称“菏泽昌盛”)持有的山东嘉泰16%股权。

公告显示,本次9.69亿元的交易股权转让价并非全部为华铁股份的自有资金。其中,只有40%的资金为公司自有资金,剩余60%的资金需要申请银行贷款筹集。公司拟在标的股权交割后以山东嘉泰 51%股权作为质押,向金融机构申请不超过6亿元并购贷款,贷款期限不超过7年。

值得一提的是,公告显示,2019年4月,菏泽昌盛出资800万元成为山东嘉泰第一大股东,持股比例为40%;菏泽合兴出资700万元成为山东嘉泰第二大股东,持股比例35%。

按照此次9.69亿元收购价估算的话,在本次交易完成后,菏泽昌盛、菏泽合兴将分别获得3.04亿元和6.65亿元的现金。

按照此次关联交易的时间推算,菏泽昌盛、菏泽合兴存在本次关联交易前夕“突击入股”的嫌疑。

业绩承诺同增2.3倍,竞争优势不明遭质疑

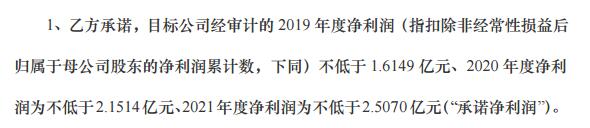

在业绩承诺方面,菏泽昌盛、菏泽合兴承诺,山东嘉泰的2019年度净利润不低于1.6149亿元、2020年度净利润为不低于2.1514亿元、2021年度净利润为不低于2.5070亿元。

如果在业绩承诺期内,山东嘉泰在某个年度实现的净利润未达到该年度承诺的净利润,菏泽昌盛、菏泽合兴将通过现金补偿方式向华铁股份进行补偿。

也就是说,山东嘉泰未来三年的净利润共计6.27亿元,但也存在业绩承诺无法完成、资产预估增值较大、商誉减值等风险。

随后,中证中小投资者服务中心(简称“中服中心”)表示,对本次交易承诺业绩可实现性存在疑问,希望上市公司能在审议本次交易的临时股东大会召开前,向广大投资者充分释疑,以便广大中小投资者理性决策。

首先,公司未充分说明山东嘉泰承诺业绩大幅增长的确切逻辑,不利于投资者判断决策。根据公告,山东嘉泰主要从事轨道交通尤其是轨道高速列车座椅设计、研发、生产、销售及服务,其客户主要为中国中车下属的动车组及客车生产商。山东嘉泰2018年度及2019年1-7月实现的净利润分别为0.49亿元和0.59亿元,其承诺2019年-2021年实现的扣非净利润分别不低于1.6149亿元、2.1514亿元、2.5070亿元,承诺的2019年净利润较2018年增长了2.3倍。基于上述业绩承诺,华铁股份根据收益法评估以19.28亿元的价格收购标的公司,评估增值率为1228.21%。投服中心表示,公司公告资料并未充分说明山东嘉泰承诺业绩大幅持续增长的清晰逻辑,要求公司详细披露相关信息。

其次,山东嘉泰承诺业绩增长速度显著高于其下游产业,且支持其业绩超常规增长的竞争优势不明。轨道交通装备制造行业的发展与国家城市轨道交通发展及铁路建设规划密切相关。根据国家发改委等部门发布的《中长期铁路网规划》,到2020年,高速铁路达3万公里;到2025年,高速铁路达3.8万公里。截至2018年底,全国高速铁路达2.9万公里以上,已接近3万公里的目标值,5年规划期间高速铁路里程年均复合增长率为4.84%,未来高铁发展出现大幅偏离长期规划的可能性较低。因此,支持山东嘉泰业绩以24.6%的复合增长率超常规增长的行业背景存疑。

另外,山东嘉泰的产品并不具备垄断性的竞争优势。山东嘉泰生产过程中使用的6项专利技术为湖北航宇嘉泰飞机设备有限公司(简称“湖北航宇”)所有,是通过普通许可方式获得使用权,该许可方式意味着湖北航宇可以将该专利许可给其他任何第三方使用。另外4项专利(包括唯一的发明专利)属于与沈阳瑞合交通设备有限公司(简称“沈阳瑞合”)共同所有,沈阳瑞合也可以使用该专利生产,意味着沈阳瑞合与标的公司存在竞争关系。众所周知,高铁座椅也同其他零配件一样采取招投标方式进入市场,因此投服中心要求山东嘉泰充分说明在激烈的市场竞争环境下的竞争优势,以及如何通过市场份额的扩张来实现业绩的超常规增长。

此外,山东嘉泰还存在生产用车间可能被拆迁的情况,其生产经营面临重大风险。公告披露,山东嘉泰目前自有的2间装配车间未取得规划、施工许可以及不动产权证,面临被拆除的风险。投服中心要求公司明确说明,如果上述车间被拆除,对山东嘉泰生产产生的重大影响是否会导致生产停滞。如果确实存在该种风险,作为公司的小股东及中小投资者权益保护公益机构,投服中心强烈建议公司针对该笔收购设置特别履约保证条款,包括但不限于提高预扣交易金比例、增设履约保证金、股权质押等。

持股5%以上股东减持计划闪电终止 原因不详?

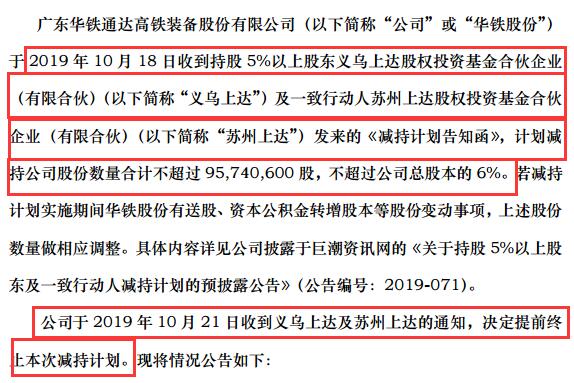

公告显示,10月18日,公司收到持股5%以上股东义乌上达股权投资基金合伙企业(有限合伙)(下称“义乌上达”)及一致行动人苏州上达股权投资基金合伙企业(有限合伙)(下称“苏州上达”)的减持计划告知函,计划减持公司股份数量合计不超过9574.06万股,不超过公司总股本的6%。

但是,在减持公告发布第三天,两位股东就放弃了减持计划。减持计划“闪电终止”的具体原因不详。

单季度营收、净利润双降,9.69亿收购项目有点激进

10月30日,华铁股份发布2019年度第三季度业绩报告显示,截止报告期末,公司实现营业收入为9.88亿元,同比下降2.08%,归属于上市公司股东的净利润为2.15亿元,同比微增0.90%。

从单个季度营收、净利润数据来看,华铁股份第三季度业绩持续下滑。第三季度内,华铁股份的营业收入为2.4亿元,同比大幅度下降28.83%,归属于上市公司股东的净利润为7208万元,同比下降1.18%。前三季度,华铁股份经营活动产生的现金流量净额为-4.9亿元,同比下滑81.29%。

在公司现金流紧张情况下,贷款收购山东嘉泰,且山东嘉泰存在业绩承诺不能完成的风险,华铁股份的本次收购,显得有点激进。

此外,华铁股份商誉一直居高不下,截至2019年上半年,企业商誉近25亿元,一旦商誉减值风险发生,将会对企业经营带来巨大影响。

受此消息影响,31日、11月1日,华铁股份均低开跌走,截止1日下午3点收盘,华铁股份股价报收于5.14元,下跌幅度为0.19%,公司总市值为82.02亿元。

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】